进口关税能保护美国公司吗?

New York Fed网站2024年12月5日文章:进口关税能保护美国公司吗?—— 利用股票回报评估中美贸易战的总体影响。(BY Mary Amiti、Matthieu Gomez、Sang Hoon Kong 和 David E. Weinstein)

对进口商品征收关税的一个主要动机是保护美国公司免受外国竞争的影响。通过对进口商品征税,国内价格变得相对便宜,美国人就会将支出从外国商品转向国内商品,从而扩大国内产业。在《自由街经济学》(Liberty Street Economics)最近的一篇文章中,我们强调,我们最近的研究发现,中美贸易战给美国带来了巨大的总体损失。在此,我们将深入研究横截面模式,寻找可能从进口保护中受益的经济环节。相反,我们发现大多数企业在关税宣布日都遭受了巨大的估值损失。我们还记录了这些财务损失转化为未来利润、就业、销售和劳动生产率的下降。

关税为何会损害美国企业的利益

在2018-19年中美贸易战期间,美国对从中国(以及其他一些国家)进口的3000多亿美元商品征收10%至50%的进口关税。要理解关税为何会导致国内产业萎缩,我们需要区分投入和产出关税。人们通常关注的是产业产出关税;例如,对汽车征收较高的关税可以保护国内汽车产业,因为进口汽车含关税的价格较高,使得消费者转而购买国产汽车。但是,美国的进口关税主要是针对行业投入品征收的,例如钢铁。投入品关税提高了美国生产汽车等最终产品的成本,使国内生产竞争力下降。然而,外国公司在其市场上生产时无需支付这些关税。因此,较高的投入关税使美国生产商难以与出口到美国市场或美国出口市场的外国企业竞争。

美国企业是否从进口保护中获益取决于净效应,即 “有效保护率”。美国关税对行业投入的影响比对产出的影响更广泛,这一事实预示着我们的结论,即大多数美国企业都受到了净影响。此外,美国在贸易战期间征收的进口关税,导致中国对美国出口产品征收高额关税进行报复,使美国出口产品在中国的竞争力下降,导致其出口销售收入损失。

哪些公司在关税宣布日的股市回报较差?

我们的方法是研究美国所有上市公司在2018-19年期间任何重大关税宣布日的股市回报率。这很有意义,因为我们在论文中表明,这些公告日的股价走势与现金流的未来走势密切相关。

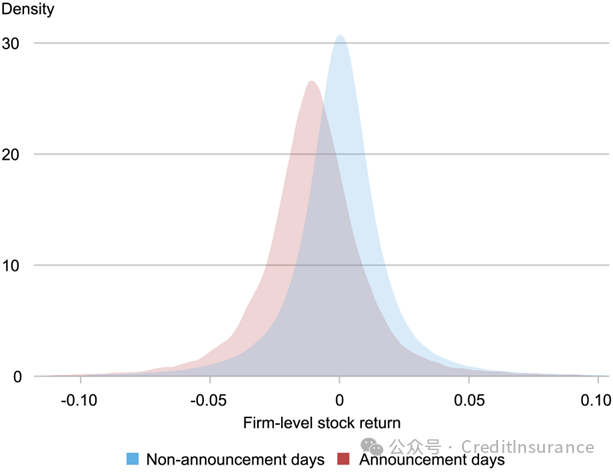

在下图中,我们绘制了没有宣布关税的日子(蓝色)和宣布关税的日子(红色)美国上市公司股票回报率的整个分布情况。从图中可以看出,公司股票收益率的整个分布向左移动,这意味着关税的宣布倾向于降低美国股票价格。

关税公告对股票回报率的负面影响是广泛的

跟踪美国公司在非关税公布日(蓝色)和关税公布日(红色)的股票回报率(横轴)密度(纵轴)的区域图;公司层面的股票回报率分布在关税公布日左移,反映出股票价格下跌

资料来源:作者计算。

注:样本包括 2018 年至 2019 年所有上市公司的每日股票回报。

宣布的关税大多针对从中国进口的商品。因此,我们预计与中国有业务往来的公司将遭受最大损失。通过从中国进口或在中国销售(通过出口或通过子公司销售)而直接暴露于中国的企业,其股市表现要差于那些没有直接暴露于中国的企业。数据显示,半数美国上市企业通过上述机制之一与中国发生贸易关系,因此贸易战直接影响到许多美国最大的企业。

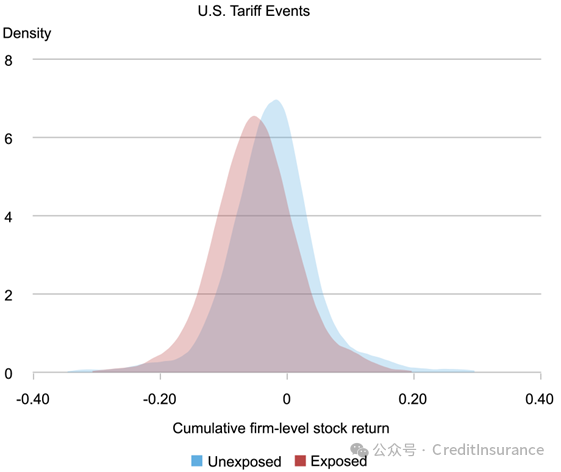

下图用蓝色表示未受影响公司的单日股市回报率分布,用红色表示受影响公司的单日股市回报率分布。不出所料,在关税宣布当日,受影响公司的损失相对大于未受影响公司,如图所示,受影响公司的收益分布在未受影响公司的左侧。有趣的是,也许令人惊讶的是,未受影响企业的收益分布也向左移动。

受影响企业的股市回报率分布在未受影响企业的左侧

追踪未受中国影响的公司(蓝色)和受中国影响的公司(红色)的美国公司累计股票回报率(横轴)密度(纵轴)的区域图;受中国影响的公司在关税宣布当日损失较大,但两条分布曲线均向左移动

资料来源:作者计算。

我们还想了解公司股票回报率的这些变化,是否准确反映了对公司未来业绩的预测。利用 2013 年至 2021 年的年度数据,我们研究了 2018-19 年关税公布日的股价走势与 2019-2021 年未来实际结果之间的相关性。我们发现,在关税公布日前后股票回报率较低的公司,其利润、就业、销售和劳动生产率都较低。

股票市场回报率较低的企业未来实际结果较差

我们发现,在 2019 年至 2021 年期间,关税公布日公司股票价格的下跌与公司业绩的显著下降有关。具体而言,企业股票价格每下跌一个标准差(市值下跌 0.56%),利润就会下降 12.9%,就业率下降 3.9%,销售额下降 6.7%,生产率下降 2.2%。

总之,从征收关税中获取收益是困难的,因为全球供应链是复杂的,而且外国会采取报复行动。利用贸易战宣布日的股市回报率,我们的结果显示,企业在预期现金流和实际结果方面遭受了巨大损失。这些损失具有广泛性,与中国有贸易往来的企业遭受的损失最大。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删