美国公司违约风险达到9.2%,创金融危机后新高

[穆迪]美国公司违约风险达到9.2%,创金融危机后新高——深度解析2025年美国公共与私人信贷风险趋势。

全文摘要如下:

核心观点

穆迪资产管理部门预测,尽管美国经济保持增长、劳动力市场稳健且信用利差维持低位,但持续高企的利率将在2025年对大量企业的信用质量构成严峻挑战。截至2024年底,美国上市公司的平均违约风险(Probability of Default, PD)已达到全球金融危机后的最高水平9.2%,并将在2025年全年保持高位。这一风险在行业和融资结构上呈现显著分化:高收益债券发行人表现相对稳健,而中小型贷款融资企业则面临更大压力。此外,私人信贷市场(尤其是商业发展公司(BDCs(Business Development Companies) ,即通过向中小企业提供杠杆贷款和融资获取收益的金融机构)-译注)虽展现韧性,但2025年可能面临利率波动和供应链重构等风险考验。

一、公共信贷市场:违约风险的结构性分化

1. 风险全景:历史性高位与行业分化

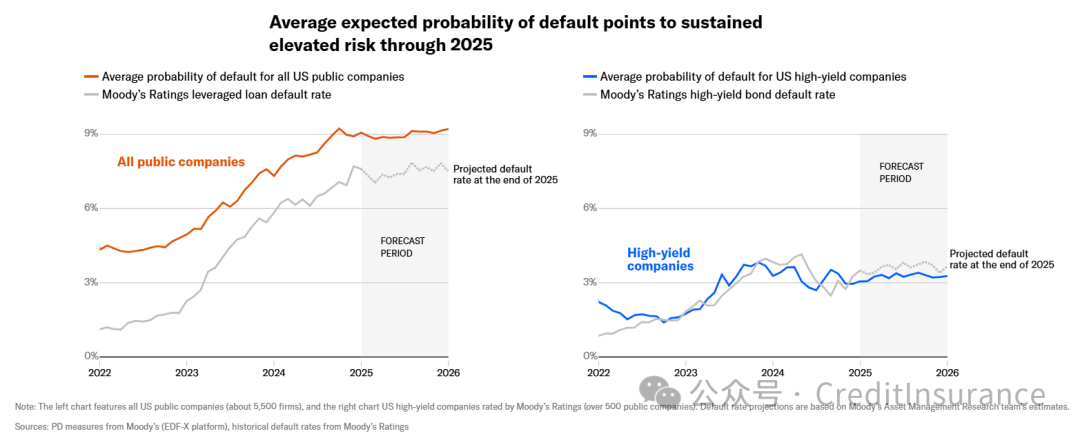

• 违约率创新高:2024年底,美国上市公司平均PD升至9.2%,较2021年的低点(4%)翻倍,超越疫情期间7.8%的峰值。预计2025年实际违约率将维持在9%左右,接近历史最高水平。

• 行业差异显著:医疗/制药、商业服务和高科技行业是2024年违约重灾区,占所有债务重组的30%。相比之下,银行、保险和REITs(房地产信托)等低风险行业违约率进一步下降。

2. 融资结构决定风险分化

• 高收益债券发行人的优势:尽管高收益企业通常杠杆率高且评级较低,但其2024年PD仅为3.3%,与整体市场的风险差距达5.9个百分点(历史最大)。原因包括:

• 规模效应:高收益债券发行人的资产中位数是普通上市公司的12倍,资本获取能力更强。

• 利率锁定策略:多数企业在疫情后以固定利率完成债务再融资,规避了浮动利率冲击。

• 中小型贷款融资企业的困境:依赖浮动利率贷款的中小企业因资本受限和利息负担加重,违约风险显著上升。若利率维持高位,其偿债能力可能进一步恶化。

3. 债务重组替代硬性违约

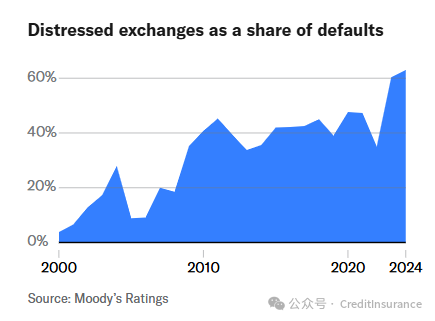

• 从破产到债务重组:2024年63%的违约事件为“困境债务重组”(Distressed Exchange),创历史新高。这一趋势预计在2025年延续,私募股权(PE)控股企业可能通过条款修改延长债务期限,但部分企业可能因债务削减不足而二次违约。

• 经济连锁反应减弱:与历史周期不同,当前违约潮对就业和消费的冲击有限,主因企业通过重组而非大规模裁员应对危机。

二、私人信贷市场:BDCs的韧性挑战

1. BDCs作为私人信贷的晴雨表

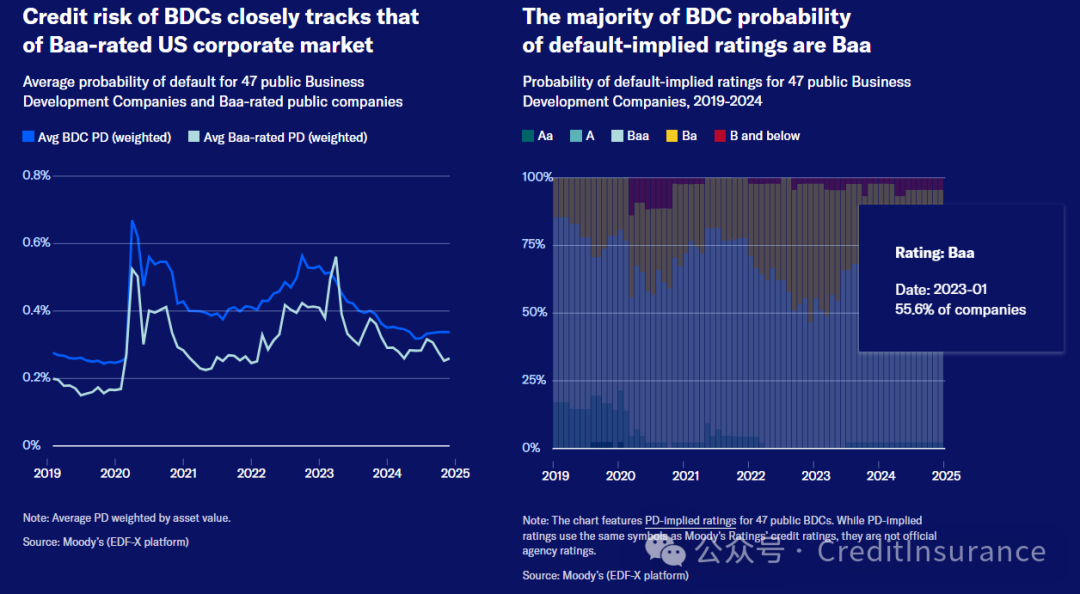

• 角色与风险指标:BDCs通过向中小私营企业提供贷款获取收益,其平均PD可间接反映私人信贷底层资产质量。当前47家上市BDCs的加权平均PD为0.65%,接近Baa级企业(0.57%),显示整体风险可控。

• 评级与规模差异:

• 34家穆迪评级BDCs中,32家维持Baa评级,但平均资产规模仅为Baa级企业的1/22,抗风险能力相对较弱。

• BDCs贷款组合集中于中型企业,对利率波动和供应链变化的敏感度更高。

2. 2025年潜在风险点

• 利率与通胀波动:尽管美联储2024年三次降息,短期利率仍远高于2020年水平。Baa级企业发债成本已从2021年的3%升至6%,加重再融资压力。

• 地缘经济冲击:潜在关税政策调整或引发供应链重构,增加企业运营成本。

• 市场流动性收紧:若金融波动加剧,BDCs可能面临资金撤出和资产折价的双重压力。

3. 投资策略的启示

• 优先级的风险分层:私人信贷市场中,保险资金倾向于投资级资产,但高收益次级份额需求可能上升。主动监测底层资产风险(如PD指标)将成为关键。

• BDCs的“压力测试”:若中型借款人违约率持续高企,BDCs的资本充足率和贷款损失拨备将面临考验,部分机构可能下调评级。

三、2025年信用风险展望

1. 公共市场:违约率难以下行

• 杠杆贷款与高收益债券分化:

• 杠杆贷款违约率预计在7.3%-8.2%区间(长期均值3.5%);

• 高收益债券违约率或稳定在2.8%-3.4%,低于历史均值4%。

• 领先指标预警:PD指标对违约率的预测效力达75%-80%,当前横向波动预示2025年改善空间有限。

2. 系统性风险可控

• 金融传染性降低:企业通过债务重组而非硬性违约缓解压力,降低了信贷风险向实体经济蔓延的速度。

• 政策缓冲空间:若经济超预期放缓,美联储可能重启宽松,但政策滞后效应可能削弱即时效果。

3. 关键监测指标

• 利率路径:10年期美债收益率变动将直接影响企业融资成本。

• PD-隐含评级分布:行业层面PD变化可提前识别风险聚集领域(如医疗和高科技)。

• BDCs资本充足率:资本缓冲低于15%的机构可能面临流动性危机。

结论:结构性风险下的防御策略

2025年美国信贷市场的核心矛盾在于融资成本上升与偿债能力弱化的长期化。投资者需重点关注:

1. 行业与规模分化:规避中小型贷款融资企业,优选高收益债券中的大型发行人;

2. 债务重组动态:识别可能二次违约的PE控股企业;

3. 私人信贷透明度:通过BDCs的PD指标监测底层资产质量,警惕流动性突变风险。

穆迪强调,主动管理信用风险敞口和强化压力测试将是应对“高利率新常态”的核心策略。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删