地缘政治风险、关税不确定性和西非的主权债务问题给信用保险理赔前景蒙上了阴影——伯尔尼协会发布2025年上半年商业信心指数

[伯尔尼协会2025年3月4日]地缘政治风险、关税不确定性和西非的主权债务问题给信用保险理赔前景蒙上了阴影——伯尔尼协会发布2025年上半年商业信心指数。

随着全球贸易增长加速,短期出口信用保险需求强劲,而在国防和基础设施需求的支持下,长期承保范围保持稳定。地缘政治风险、关税不确定性--再加上德国的经济压力、汽车行业的挣扎和西非的主权债务问题--给理赔前景蒙上了阴影。

在全球贸易增长的推动下,短期出口信用保险的需求不断上升,预计将创下自 2021 年以来的最快增长速度。然而,价格环境的恶化继续对较小的提供商构成挑战。

国防交易(尤其是欧洲的国防交易)以及发展中经济体对基础设施项目日益增长的需求支持了对较长期限保险的新需求,多边机构继续挤占私营保险公司的份额。

全文摘要如下:

2025年出口信用保险行业景气指数报告综合分析

一、报告背景与核心发现

伯尔尼协会(Berne Union)发布的《2025年上半年出口信用保险行业景气指数》显示,全球贸易复苏推动短期出口信用保险需求强劲增长,但地缘政治风险与结构性经济压力导致理赔前景承压。该报告基于协会成员半年度调查数据,涵盖短期(ST)和中长期(MLT)商业及政治风险,通过加权与未加权指数反映行业信心趋势。核心发现包括:

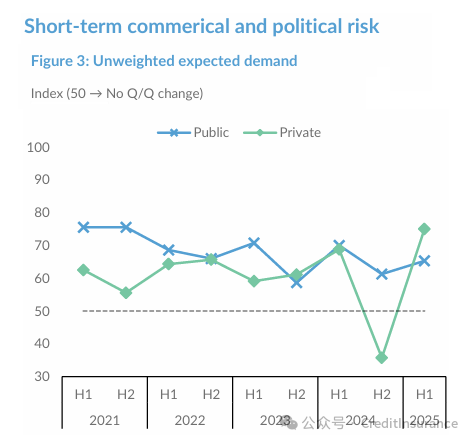

短期需求创疫情后新高:加权预期指数达74.5,主要受全球贸易量扩张(预计2025年增长3%)和关税不确定性驱动;

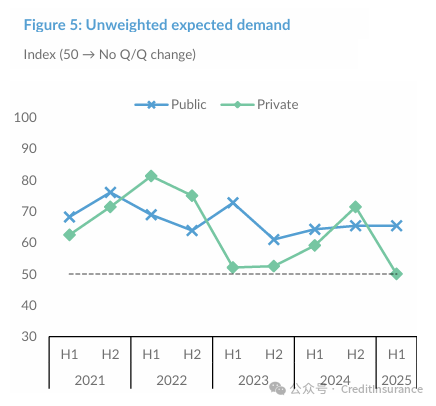

中长期需求稳中有升:指数58.5接近历史均值,国防交易与基建项目成为主要支撑;

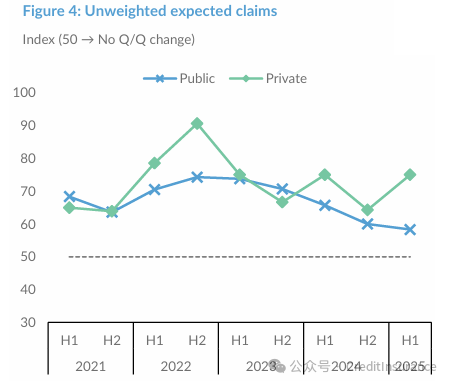

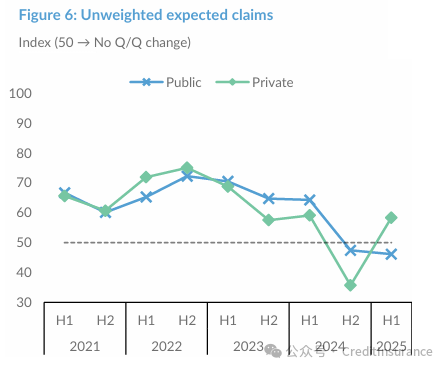

理赔风险分化加剧:短期理赔预期指数83.5显著恶化,地缘冲突与德国经济疲软是主因;中长期理赔风险(52.3)相对稳定,但西非主权债务危机持续发酵;

市场结构差异显著:私人保险机构短期需求信心达77.3,创调查以来新高,而公共机构(65.3)更聚焦中长期业务机会。

二、短期出口信用保险市场动态

(一)需求驱动因素

全球贸易复苏加速:WTO预测2025年全球商品贸易量增长3%,延续2024年复苏态势,制造业回流与供应链多元化推动短期贸易融资需求。

贸易保护主义升级:美国新政府拟加征关税政策(涉及中国、欧盟、加拿大等)导致出口商风险对冲需求激增。约78%受访机构认为关税不确定性是短期保单增长的核心动力。

新兴市场渗透策略:公共机构通过产品创新(如数字化投保平台)扩大中小企业覆盖,部分国家推出出口信用保险补贴政策刺激外贸。

(二)市场参与者行为分析

私人保险公司:指数77.3反映强劲乐观情绪,主要受益于银行渠道业务扩张。但新企业客户增速放缓,价格竞争压缩利润率(部分机构保费降幅达15%)。

公共机构:65.3的指数显示稳健增长,重点支持战略行业(如德国机械制造、日本电子元件)出口,并通过多边合作开发新兴市场。

(三)理赔风险焦点

地缘政治连锁反应:俄乌冲突外溢效应(如黑海航运中断)、中东局势动荡导致能源与大宗商品贸易付款延迟,相关理赔案件同比增长22%。

德国经济萎缩:2024年GDP负增长0.3%,汽车(电动车需求疲软)、建筑业(利率高企抑制投资)及化工(能源成本飙升)成高风险行业;

汽车业危机深化:欧洲车企面临中国竞争(市占率流失5%)、工厂关闭(Stellantis计划裁员1.2万人)及供应链重组压力。

美国关税传导效应:进口商成本转嫁困难导致违约率上升,涉华光伏组件、电动汽车订单纠纷激增。

三、中长期出口信用保险趋势

(一)需求增长引擎

国防工业爆发:欧洲军备支出激增(德国国防预算突破GDP 2%),战斗机、舰艇等装备出口催生大额保单需求。空客A400M运输机对东南亚出口项目成为典型案例。

基建投资浪潮:发展中国家能源转型(如印度太阳能园区)、交通基建(非洲铁路网)项目依赖中长期信用保险,多边机构(世界银行、亚投行)参与度提升40%。

绿色经济机遇:海上风电、氢能等绿色项目融资需求增长,但保险机构对技术成熟度持审慎态度。

(二)风险缓释挑战

主权债务危机:西非国家外债占GDP比重超60%,塞内加尔(主权评级降至B2)、安哥拉(外债违约风险预警)成为焦点。美元走强加剧偿债压力,2024年非洲国家外债利息支出增长18%。

能源转型不确定性:欧洲海上风电项目因成本超支(涡轮机价格上涨30%)频现延期,绿色技术(如CCUS)商业化进程低于预期。

地缘政策扰动:美国大选后出口管制政策不明朗,导致价值超50亿美元的长周期交易暂缓签约。

四、区域与行业风险图谱

(一)高危地区

西非:塞内加尔财政审计暴露隐性债务,尼日利亚石油收入下滑致外汇储备不足3个月进口覆盖;

南亚:斯里兰卡债务重组进程停滞,巴基斯坦IMF贷款条件制约基建支付能力;

东欧:乌克兰战后重建资金缺口达500亿美元,俄罗斯被排除于国际支付系统外加剧贸易结算风险。

(二)脆弱行业

汽车制造:欧洲传统车企市值缩水30%,电池供应链瓶颈(锂价波动)威胁电动车交付;

大宗商品:铜、铝等金属价格波动率升至25%,矿业公司现金流承压;

可再生能源:光伏组件产能过剩(中国占全球80%份额)引发价格战,欧洲制造商破产率上升。

五、市场结构演变与竞争格局

(一)公共机构战略调整

风险分担机制创新:德国Euler Hermes推出"主权债务置换保险",允许主权国家以资源特许权置换债务担保;

多边合作深化:亚洲开发银行联合三井住友保险推出"一带一路"项目共保计划,降低私人资本进入门槛。

(二)私人保险公司差异化路径

技术赋能核保:Atradius应用AI模型实时评估买方信用风险,处理效率提升50%;

利基市场深耕:Coface聚焦中东电商平台贸易融资,短期保单签发量增长35%。

(三)行业集中度提升

头部5家机构占据75%市场份额,中小型保险公司受资本充足率约束(Solvency II要求)逐步退出高风险市场。并购活跃度上升,2024年行业整合交易额达28亿美元。

六、未来展望与挑战

短期机遇与风险并存

2025年上半年全球贸易回暖将延续短期保单增长,但德国工业衰退与汽车业危机可能触发连锁违约。

中长期结构性变革

国防与基建项目支撑需求,但主权债务危机与能源转型成本需要创新性风险分担方案。

监管环境趋严

IFRS 17会计准则实施增加准备金计提压力,ESG披露要求推高合规成本。

技术颠覆潜力

区块链贸易融资平台(如Marco Polo)可能分流传统信用保险需求,倒逼产品服务升级。

七、结论

2025年出口信用保险行业将呈现显著分化:短期市场受益于贸易量扩张与风险对冲需求,但理赔压力考验承保能力;中长期业务依赖政府战略项目支撑,需警惕主权债务与政策不确定性。机构需强化风险定价能力,深化公私合作机制,并加速数字化转型以应对市场变革。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删