出口应税商品申报要求

经国务院批准,《2025年关税调整方案》自2025年1月1日起实施,继续对铬铁等107项商品征收出口关税,对其中68项商品实施出口暂定税率。

加工贸易企业可以享受税收政策优惠,进口保税料件加工成成品,出口时不征收关税。(错!)

正确理解:《中华人民共和国海关加工贸易货物监管办法》第五条,加工贸易项下的出口产品属于应当征收出口关税的,海关按照有关规定征收出口关税。

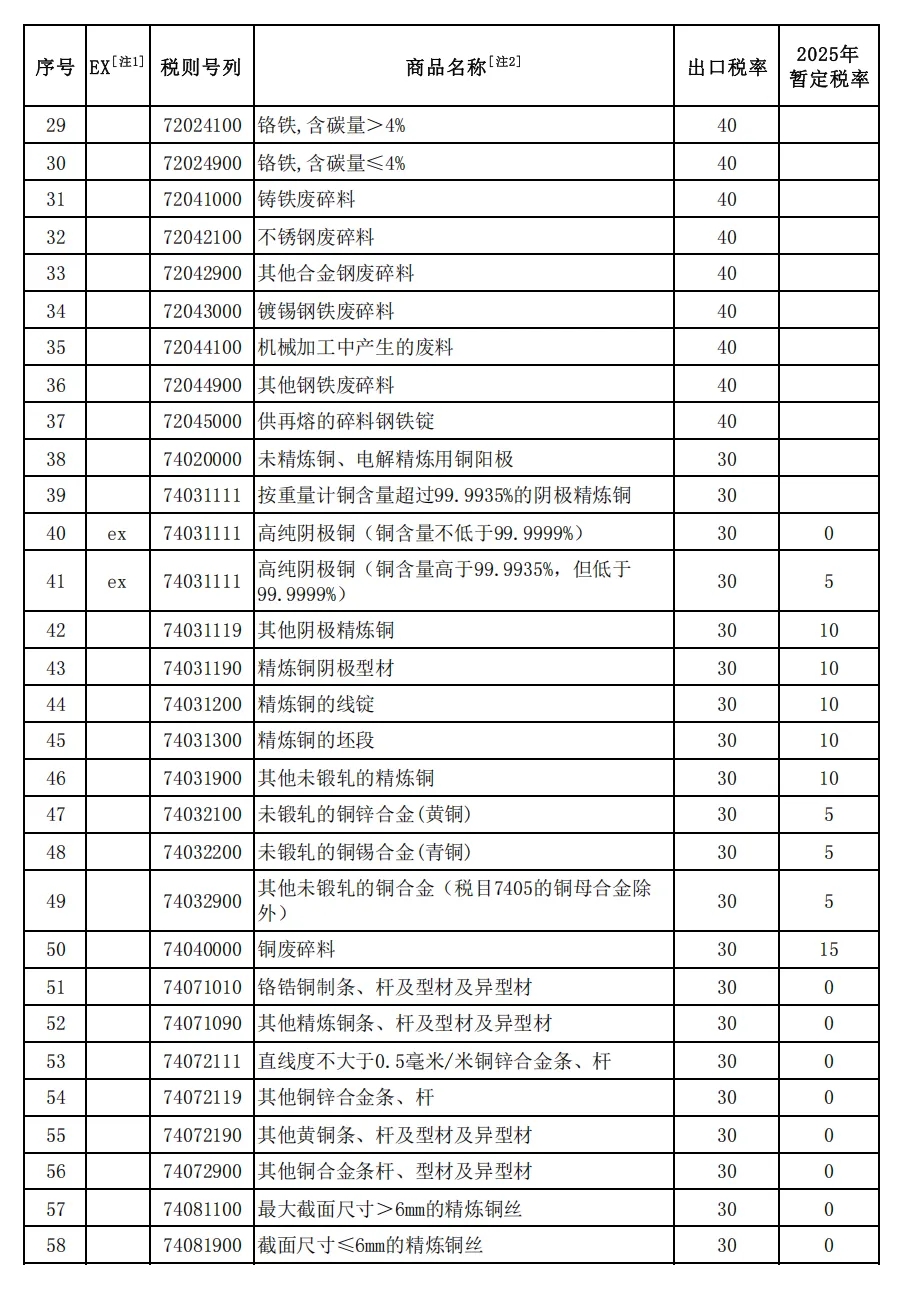

为规范管理,确保国家税款应收尽收,海关总署发布2003年第23号公告,明确了加工贸易项下出口应税商品征收出口关税的问题,对少数商品征收出口关税。2025年出口应税商品详见下图。

答案是并不一定。《海关总署关于加工贸易项下出口应税商品征收出口关税有关问题的公告》(海关总署公告2003年第23号)规定:“加工贸易项下出口应税商品,如系全部使用进口料件加工的成品,不征收出口关税。出口应税商品,如系部分使用进口料件加工的产(成)品,则按海关核定的比例征收出口关税”。

企业应先核算出口成品中使用的国产料件占全部料件的价值比例。具体计算公式如下:出口成品中使用国产料件占全部料件的价值比例=物化在成品中的国产料件价值÷(物化在成品中的国产料件价值+保税进口料件价值)

第二步

加工贸易企业应在申报或变更手册(最迟在成品出口前)时,向海关如实申报出口成品中使用的国产料件占全部料件的价值比例。

与成品相同,如边角料及残次品系全部使用进口料件加工产生的,不征收出口关税;如边角料及残次品系部分使用进口料件加工产生的,按海关核定的出口边角料及残次品中使用国产料件占全部料件的价值比例征收出口关税。

具体计算公式如下:

出口关税=出口货物计税价格×出口关税税率×出口成品中使用的国产料件占全部料件的价值比例。

本文转自贸企通公众号,转载请注明出处,版权归原作者所有,侵删