中国新能源转舵中东北非(上)

题述

在大部分国家对推动可持续发展形成共识的背景下,全球新能源产业发展迅速、新能源产品需求显著增长。面对此等机遇,中国新能源企业正在逐步走向国际,由东南亚制造工厂逐步扩展到欧美、中东市场,渐次实现了由原料、技术和设备“三头在外”格局向新能源产业全球化运营的转变,形成了完整的产业链布局、规模效应和技术优势,展现出强大的全球市场竞争力和发展后劲。

与此同时,中国新能源企业产业、技术的快速发展也面临着全球能源政策波动、贸易保护、原材料价格波动、市场竞争激烈等的挑战。多地产业链本地化要求不断强化,“双反”调查趋向严峻,市场准入门槛增高,退坡优惠不断提前,文化冲突时有发生,政策变动影响市场预估,新能源企业出海面临诸多“路障”和“急转弯”。

对此,中国新能源企业亟需增强供应链韧性,增扩目的地市场,适时重新审视和调整企业全球布局战略。

本文将聚焦中国新能源企业在MENA地区的投资概况、出海MENA地区的动因以及对MENA地区主要国家愿景/目标进行梳理,以期助力中国新能源企业的出海战略规划。

一、新能源中企出海投资概览

中东北非(MENA)地区各国近年来持续推动能源转型,大力发展新能源产业,加之其自身环境资源因素,逐渐成为中国新能源企业出海的热土。

(一)中国对MENA地区投资情况

根据商务部、国家统计局、国家外汇管理局发布的《2024年度中国对外直接投资统计公报》(“2024统计公报”),2024年中国对外直接投资净额(“流量”)1,922亿美元,相比上年增长8.4%;对外直接投资累计净额(“存量”)31,399.3亿美元。2024年全球对外直接投资流量 1.61万亿美元,年末存量 43.59 万亿美元。2024年,中国对外直接投资流量、存量分别占全球的11.9%和7.2%,均位于全球国家/地区排名第三。

从地域分布上看,2024年中国对外直接投资流量中的79.9%流向了亚洲,拉丁美洲、欧洲和北美洲分别占2024年中国对外直接投资流量总额的8.1%、6.5%和3.1%;截至2024年,中国对外直接投资存量中,亚洲、拉丁美洲、欧洲和北美洲分别占中国对外直接投资存量总额的70.2%、18.1%、5.4%和3.7%。

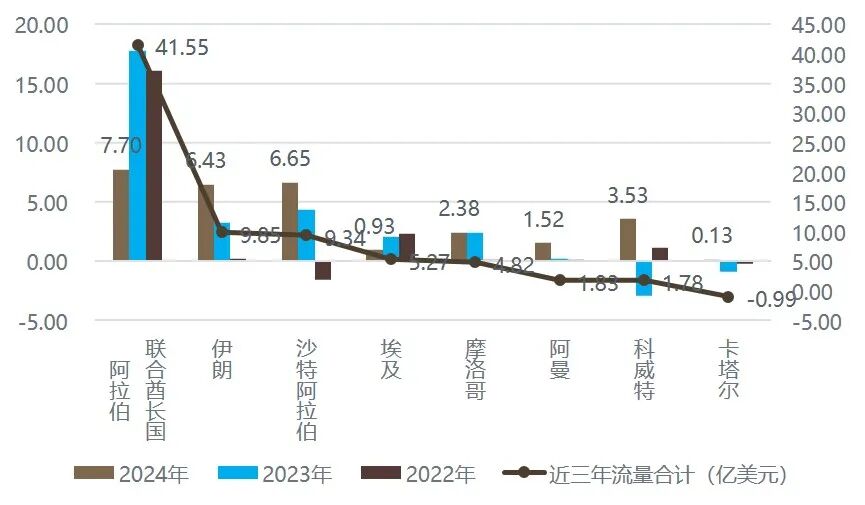

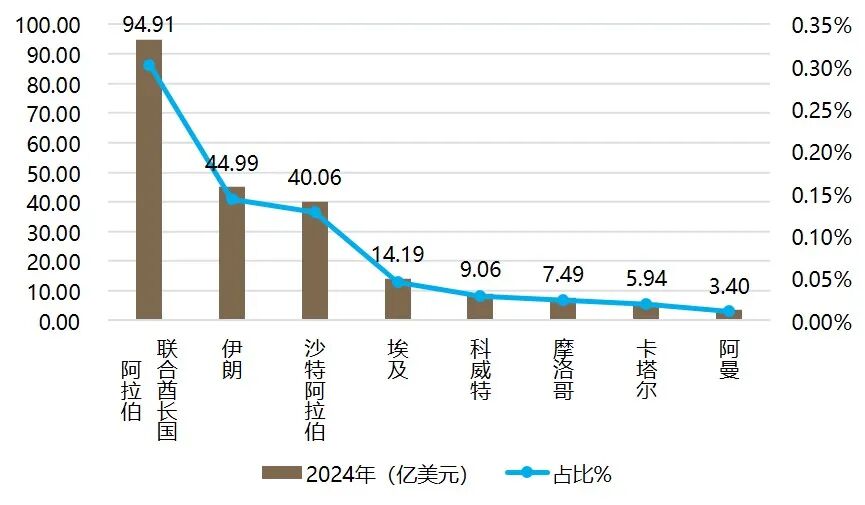

尽管MENA或中东地区目前尚未成为2024统计公报的地区统计口径,根据其附件的国别统计数据,MENA地区主要国别的2024年中国对外直接投资流量及存量如下表所示,合计分别占2024年中国对外直接投资流量、存量的1.52%和0.7%。

表1 中国对MENA地区主要国家近年对外直接投资流量情况

表2 中国对MENA地区主要国家近年对外直接投资存量情况

从趋势上看,MENA地区日益成为中国对外直接投资较为活跃的重要目的地,逐渐成为中国对外投资最具活力和潜力的接受地区之一。

(二)中国对MENA地区新能源投资

根据相关统计,2019年至2023年间,中国在MENA地区的能源领域投资金额约占期间全部投资金额的56%,约396.0亿美元,可再生能源领域投资合计不低于76.9亿美元,约占全部投资金额的19.6%,新能源领域合作不断深化。

二、新能源中企出海MENA地区动因

资源的互补性、经济合作的优先性、发展目标的趋同性等因素均推动中国与MENA地区大部分国家构建起了良好的合作关系,为中国企业出海MENA提供了良好外交、政策保障。

(一)中国新能源出海政策倡导

中国始终秉持人类命运共同体理念,把生态文明领域合作作为发展的重要内容,持续推动提升“一带一路”绿色发展水平,为全世界生态保护和应对气候变化事业做出巨大贡献。

在顶层设计方面,中国政府先后发布了《关于推进绿色“一带一路”建设的指导意见》《关于推进共建“一带一路”绿色发展的意见》等政策性指导文件,明确了绿色“一带一路”建设总体思路、具体规划目标和重点任务,并着力推动绿色基建、绿色能源、绿色金融等重点领域的建设发展。

在上述政策背景下,我国政府积极鼓励企业开展新能源产业、新能源汽车制造等领域投资合作,鼓励太阳能发电、风电等企业“走出去”,推动建成一批绿色能源最佳实践项目,在携手共建绿色“一带一路”中实现我国新能源产业的优势产能、装备优势。

(二)良好的合作关系及持续优化的营商环境

中国政府于2016年1月发布的《中国对阿拉伯国家政策文件》等文件,推动中阿构建起以能源合作主轴,以基础设施建设、贸易和投资便利化为两翼,以核能、航天卫星、新能源三大高新领域为突破口的“1+2+3 ”合作格局。

在外交合作方面,截至2024年,中国已同14个阿拉伯国家建立全面战略伙伴关系或战略伙伴关系,金砖国家和上海合作组织等也在积极吸纳MENA地区的力量,MENA地区各国已成为中国战略伙伴最密集的地区之一。

在营商环境方面,MENA地区各国近年来进一步开放外资限制、简化行政审批安排、建立自由贸易区/经济特区、构建“一站式服务”,提供政府支持资金、政策优惠,支持外国企业在MENA地区的投资合作。尤其在MENA地区各国能源转型的大背景下,新能源成为各国关注的重点。中国同MENA地区诸多国家形成了相同的政策发展导向,建立起了良好的合作关系,双多边投资、经贸往来持续发展。

(三)丰富的风光资源优势

根据壳牌公布的能源数据库(Energy resource database),MENA地区的风光资源(尤其是集中式光伏)十分丰富,这为该地区新能源转型及能源需求提供了有力支持。在相关土地政策及地理资源优势的结合下,新能源产业链布局具有广泛性,新能源中企出海MENA地区具有较大资源上的可行性。

单位:拍焦耳/年(PJ/Year)

表3 全球各地区风光资源情况

(四)国内利润及国际政策变动影响

近年来,国内光伏、锂电池等新能源行业发展迅速,技术不断进步,企业间竞争激烈,“内卷式”竞争成为政府及行业监管层面高度关注的问题。因此,受新能源行业制造端利润压缩、产能过剩等诸多因素的影响,中国企业开始进一步推进“走出去”,向海外寻求外部增量及更优价差市场。

在新能源中企出海过程中,受部分海外国家的财税补贴调整以及“双反”等政策的影响,新能源中企需注意全球运营风险分散,多点布局。MENA地区凭借其优越的风光资源、庞大的潜在市场、大力的财政资金支持以及逐步开放的外资接纳态度等因素,受到了众多新能源中企的青睐。中国新能源企业已经逐渐成为参与MENA地区能源转型的重要力量,各方在风能、光伏、氢能以及新能源汽车等领域开展了多项合作。

三、MENA地区能源现状与转型契机

(一)全球能源系统正在转型

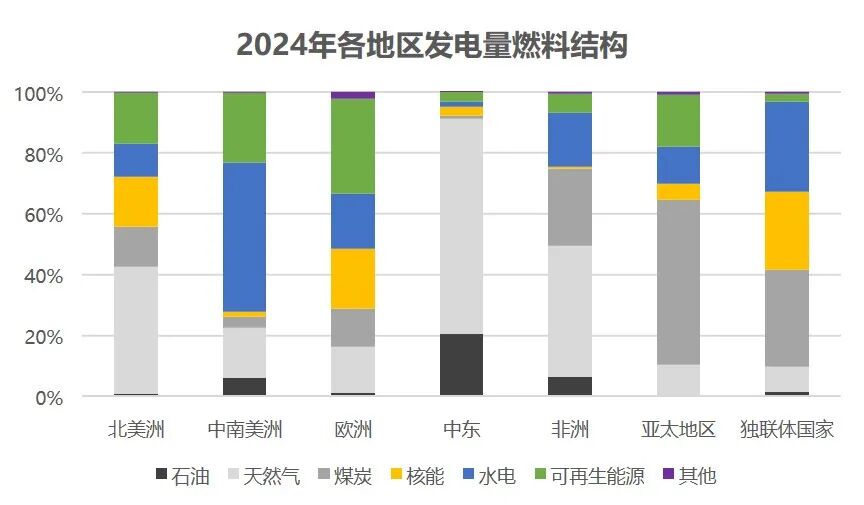

根据英国石油公司(British Petroleum, BP)发布的《能源展望2025》等,受益于新兴经济体日益繁荣、人工智能迅速发展等因素,全球对能源、电力需求的尚在不断增长。而另一方面,受产业结构变化、新能源技术革新以及对传统能源安全的顾虑等影响,全球能源系统正在被逐渐重塑:虽然油气等化石燃料仍将在一段时间内占有重要地位,但该等化石燃料的重要性将逐渐下降,风能、太阳能引领的低碳能源占比将持续攀升。全球正从能源转型的“增量阶段”(低碳能源与化石燃料消费双增长),转向“替代阶段”(化石燃料消费量持续下降)。

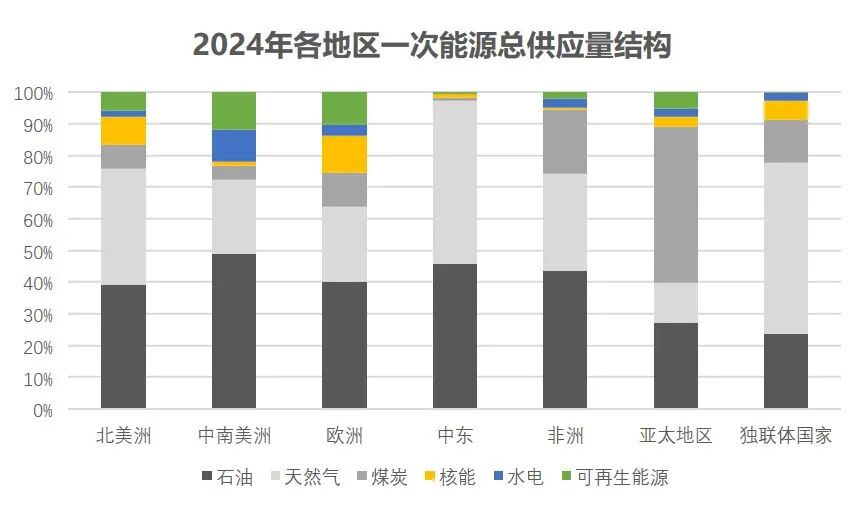

(二)MENA地区能源结构

长期以来,MENA地区均以其丰富的油气资源而闻名,传统能源及相关产业一直是MENA地区国家的主要经济支柱。

基于英国能源研究院等机构公布的《世界能源统计年鉴2025》,2024年MENA地区石油产量约占全球石油产量的34.5%,天然气产量约占全球天然气产量的21.7%。且自2003年以来,MENA地区的原油、天然气出口一直在全球传统能源出口领域占有举足轻重地位。2024年,MENA地区原油出口总量约占全球原油出口总量的45.40%,仅中东地区即占全球原油出口总量的42.01%;MENA地区天然气出口总量约占全球天然气出口总量的27.3%。

(资料来源:《世界能源统计年鉴2025》)

丰富的油气资源也给MENA地区部分国家带来了经济财富的快速积累,以及重要的全球能源战略地位。由此,MENA地区国家形成高度依赖石油、天然气资源的能源结构,其中中东地区2024年可再生能源供应占比尚不足地区能源总供应的1%。[1]

(资料来源:《世界能源统计年鉴2025》)

(三)MENA地区能源转型目标

在全球能源系统转型重塑的趋势下,MENA地区各国开始着眼调整其自身能源结构,重视发展新能源产业,加强新能源产业合作,并提出了各自能源转型目标,制定能源转型时间表。

相关主要国家的目标及截至2023年的发展状况如下:

1、沙特阿拉伯王国(“沙特”)

(1)转型目标

沙特政府提出了“2030愿景”以及“国家可再生能源计划”(National Renewable Energy Program,NREP):

-

计划到2060年实现碳中和,每年减少超过2.78亿吨的碳排放

-

2030可再生能源发电贡献度达50%

-

2030年实现可再生能源装机130GW

-

从2024年起每年招标20GW的可再生能源项目

(2)2023年状况

可再生能源发电量达5,800GWh,占比为1.37%。

2、阿拉伯联合酋长国(“阿联酋”)

(1)转型目标

2010年,阿联酋内阁发布“阿联酋2021愿景”(“Vision 2021”),将可持续发展列为国家未来发展核心;2017年,阿联酋政府宣布“国家能源战略2050”,提出“2050年零排放战略”目标,即计划到2050年实现碳中和以及能源结构多样化。其中,清洁能源占50%(44%为可再生能源,6%为核能),天然气占38%,清洁化石能源占12%。预计向可再生能源领域投资6,000亿迪拉姆(约合1637亿美元)。

2023年7月,阿联酋政府批准了《国家能源战略2050更新》,计划在2030年前:

-

将可再生能源贡献提升三倍

-

投入1,500至2,000亿迪拉姆资金

-

将可再生能源装机容量增加两倍以上,达到14.2GW

-

使清洁能源在其总能源结构中的份额提高到30%,2035年提升至38%

-

清洁能源发电贡献度提升至32%。

(2)2023年状况

可再生能源发电量达13,800GWh,其中风能发电量100GWh,太阳能发电量为13,700GWh,可再生能源发电贡献度为8.36%;此外,核能发电量32,300GWh,发电贡献度为19.58%。

3、阿曼

(1)转型目标

根据阿曼提出的“阿曼2040愿景”(“Oman Vision 2040”),目标在2030年阿曼可再生能源消费量占总消费量百分比达到20%,2040年百分比达到35%-39%。

(2)2023年状况

2023年,阿曼全境发电量约为44,346.3GWh。其中,可再生能源发电量仅1,700GWh,占比约为3.83%。

4、卡塔尔

(1)转型目标

2008年,卡塔尔制定“2030国家愿景”(“Qatar National Vision 2030”),计划摆脱对单一油气经济的依赖,推行经济多元化战略。卡塔尔计划到2030年可再生能源装机容量达到4GW,可再生能源在卡塔尔能源结构中占比达到 18%。[2]

(2)2023年状况

可再生能源发电量为1,500GWh,占比为2.76%。2024年,卡塔尔可再生能源在卡塔尔能源结构中占比为5%。

5、埃及

(1)转型目标

埃及提出“埃及2030愿景”(“Egypt’s Vision 2030”)以及“2035年综合可持续能源战略”以及向联合国提交的《国家自主贡献文件》(NDC)等计划文件,目标到2030年,可再生能源在总装机容量中的比重提高到42%。

(2)2023年状况

根据埃及电力与可再生能源部《2024年报》,埃及已建成可再生能源装机总量7,734.3兆瓦(MW),2024年可再生能源发电量占比11.6%。

6、科威特

(1)转型目标

科威特提出了“2035愿景”(Kuwait Vision 2035, “New Kuwait”),计划到 2030 年将可再生能源发电占比提升至15%。[3]

(2)2023年状况

可再生能源发电量为200GWh,占比为0.23%。

7、摩洛哥

(1)转型目标

2009年,摩洛哥政府发布“国家可再生能源发展规划”,目标2030年可再生能源装机容量占国家总发电能力达到52%,到2035年可再生能源消费占能源总消费的比重从2021年的19.5%提高到40%。

(2)2023年状况

可再生能源发电量达8,800GWh,占比为20.85%。

限于篇幅,对前述MENA地区主要国家愿景/目标下具体政策的探讨以及中国新能源企业出海MENA地区相关法律风险的解读等内容,将在后续篇章中进行介绍。敬请关注。

向下滑动阅览

作者:

声明:本文不代表作者及金杜律师事务所对任何法域中任何问题的法律意见或咨询建议。文章中所提及的信息和数据可能随着时间推移、法律法规变化、市场环境变动等因素而不再准确或适用。任何仅依照本文的全部或部分内容而做出的作为和不作为决定及因此造成的后果由行为人自行负责。如您需要法律意见或其他专家意见,应该向具有相关资格的专业人士寻求专业的法律帮助。

原标题:新能源出海丨机遇与挑战:中国新能源转舵MENA(上)

(来源:金杜研究院)

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删