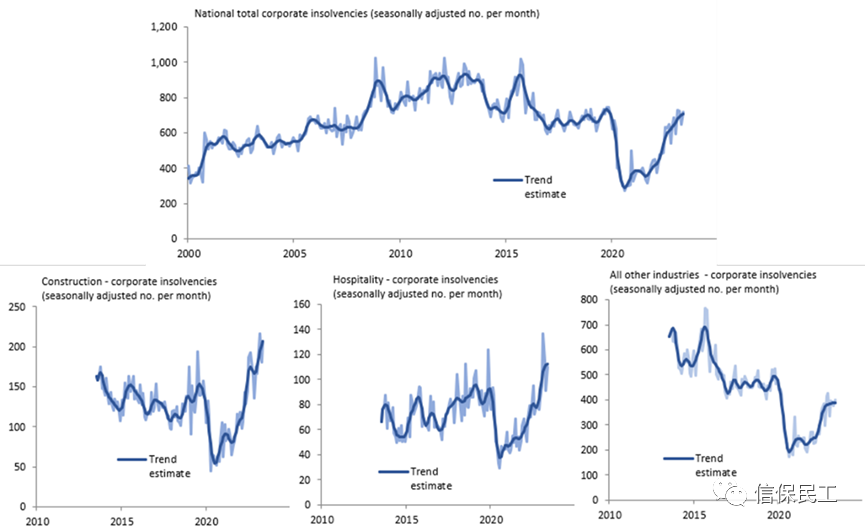

澳大利亚:5月有868家企业破产,为2015年以来最高水平

[本文来源于2023年06月27日Live Wire Markets网站,作者Christopher Joye。]

在建筑业和酒店业的带动下,破产案件急剧增加,再加上非银行RMBS欠款的大幅上升。

[非银行RMBS(Residential Mortgage-Backed Securities)欠款,指的是由非银行金融机构(如抵押贷款公司、房地产抵押贷款信托等)发行的以房地产抵押贷款为基础资产的证券化产品中的未偿还贷款金额。非银行RMBS是一种将抵押贷款打包为证券的金融工具,通过将一组抵押贷款池打包成不同等级的证券,发行给投资者,用于融资和分散风险。这些证券的偿付能力主要依赖于抵押贷款借款人的还款情况。

如果借款人未能按时偿还贷款,那么对应的非银行RMBS就会出现欠款情况。欠款程度越高,意味着借款人违约的风险越大,非银行发行方和持有者可能会面临损失。监测非银行RMBS欠款情况对投资者和金融机构非常重要,可以帮助评估市场风险、制定风险管理策略和做出投资决策。]

ASIC最新的企业破产数据继续恶化。监管机构报告说,5月份有868家企业破产,这是自2015年以来最糟糕的结果。我们对这些数据进行了季节性调整,然后运行ABS的方法来估计趋势变化。下面的第一个图表显示了经季节调整后的每个月企业破产总数。最后三个图表强调了建筑业、酒店业和所有其他行业。

虽然其中一些代表了企业破产的正常化,因为当时许多陷入困境的企业被极端的财政和货币政策所拯救,但这一趋势是非常不利的,而且看起来会升级到历史上的高位。

在全球范围内,我们知道,企业违约现在是2010年以来最高的。在美国,美联储加息约500个基点(相比之下,澳大利亚央行迄今已加息400个基点),破产情况同样是2010年以来最糟糕的。

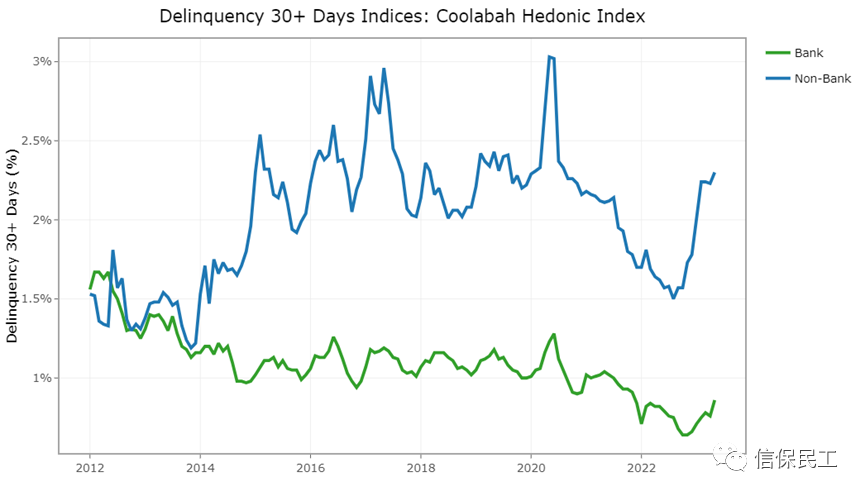

可悲的是,我们正在观察澳大利亚住房贷款市场的类似发展。我们跟踪银行和不受监管的非银行发行的所有澳大利亚住房贷款的30天以上的拖欠情况,这些贷款随后被证券化。我们通过专有的hedonic回归方法进一步消除这些数据的统计偏差,这是我们在2018年开创的。

从第五张图可以看出,非银行住房贷款拖欠(蓝线)已经从2022年的低点急剧上升。相比之下,银行的不良贷款(绿线)只上升了相当小的幅度。一些人认为,这是由于非银行通常比银行提供风险更大的贷款,这些贷款被归类为 "不符合规定的 "抵押贷款(次贷的委婉说法)。他们断言,当你把非银行的 "优质 "贷款与银行的优质产品相比较时,它们的违约率实际上与银行相似(甚至更低)。这是完全错误的。

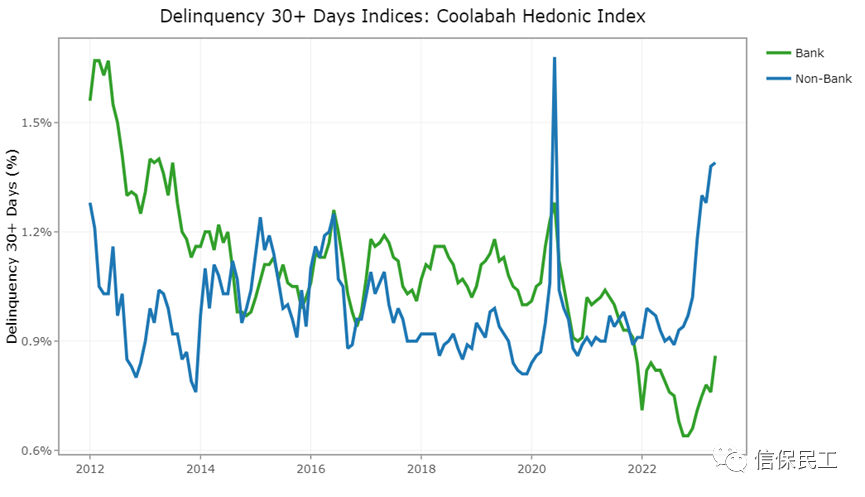

正如我们的第六张图表所强调的,在过去的六个月里,非银行的优质贷款30天以上的拖欠率急剧上升(蓝线),并以受监管银行报告的优质产品拖欠率的3-5倍运行。

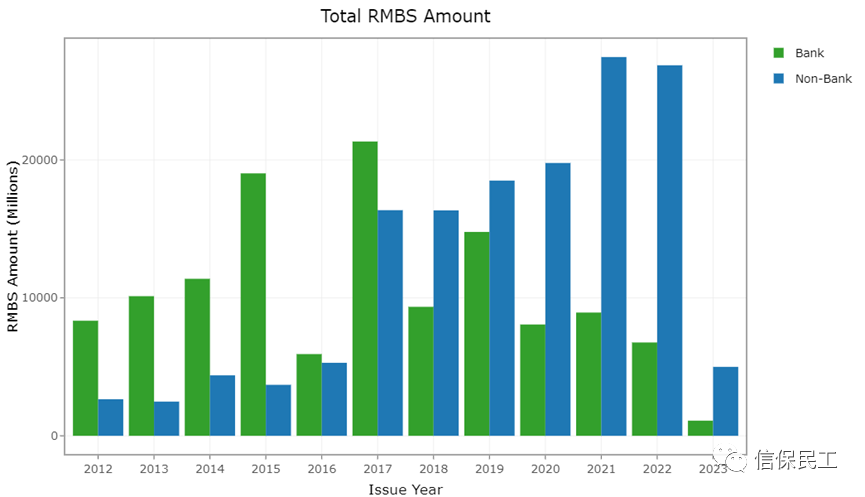

一些观察家只看了所有RMBS交易平均的未经调整的原始违约数据,就得出了非银行欠款(明显)低于银行欠款的结论。由于近年来非银行RMBS发行量巨大(相比之下,银行只发行了很少的RMBS),出现了完全虚假的--即虚构的--拖欠款的减少,因为进入市场的新RMBS交易必须是干净的组合,被选择为无违约。一旦你通过成分调整方法统计控制与无违约的非银行RMBS供应激增有关的偏差,你会看到银行与非银行违约率的巨大差异。

不幸的是,这个违约周期才刚刚开始,而且随着澳大利亚央行继续与全球央行同行一起提高现金利率,情况可能会变得更糟。

企业破产正在飙升

非银行违约率正在急剧上升

Non-bank的违约率与银行贷款的“仅限prime贷款”(即不包括非合规非银行贷款)相比特别糟糕

银行与非银行RMBS的发行

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删