城南已合数重围——欧盟将航运业纳入碳排放交易体系(EU ETS)

本文转自涉外法律圈,其综合整理自金杜研究院 ,作者杨帆、范家达,转载请先获得授权。版权归原作者所有,侵删

根据欧盟指令Directive (EU) 2023/959,自2024年1月1日起航运业将被纳入欧盟碳排放交易体系(EU Emission Trading System,以下简称“EU ETS”)。这意味着经营抵达/离开欧盟航线以及欧盟区域内航线的航运公司需要就特定船舶排放的二氧化碳等温室气体购买并缴纳碳配额。

一、将航运业纳入EU ETS的立法进程

EU ETS是欧盟为应对气候变化、有效率地减少温室气体排放而使用的政策工具,其是世界上最主要的碳市场。“限额和交易”是EU ETS的基本运作原则。EU ETS会为所有其涵盖的主体可以排放的温室气体设置一个总量限额。根据欧盟的气候目标,限额会逐年降低。限额将转化为碳配额的总量,一个碳配额代表可以排放一吨二氧化碳等量物的权利。每一年,涉及的公司必须缴纳与其温室气体排放量对等的碳配额,否则将会受到处罚。公司可以在欧盟碳市场上通过一级市场拍卖或二级市场交易的方式购买碳配额。有些行业的公司也可以通过分配获得免费的碳配额。当前欧盟碳配额的价格约为80欧元左右。

将航运业纳入EU ETS,欧盟已酝酿多年:

2013年,欧盟委员会通过一项战略,目标是将航运业的排放纳入降低温室气体排放的政策中。

2015年,为了建立对航运业温室气体排放的监测、报告与核查(monitoring, reporting and verification,以下简称“MRV”)制度,欧盟通过了Regulation (EU) 2015/757(以下简称“MRV条例”)。

2020年12月,欧洲理事会通过了约束性目标,预计在2030年将温室气体排放降低至1990年水平的55%(该目标以下简称“Fit for 55”)。

2021年7月,欧盟委员会提出Fit for 55一揽子方案。其中包括了修改EU ETS指令。Fit for 55一揽子方案随后在各立法相关方之间进行讨论。

2023年4月,欧盟理事会、欧洲议会相继通过Fit for 55中的关键立法法案。

2023年5月16日,欧盟指令Directive (EU) 2023/959(以下简称“959号指令”)发布并于2023年6月5日生效,将航运业纳入EU ETS。同时发布的还有Regulation (EU) 2023/957 (以下简称“957号条例”),更新了MRV条例。

二、航运业纳入EU ETS的范围和运作机制

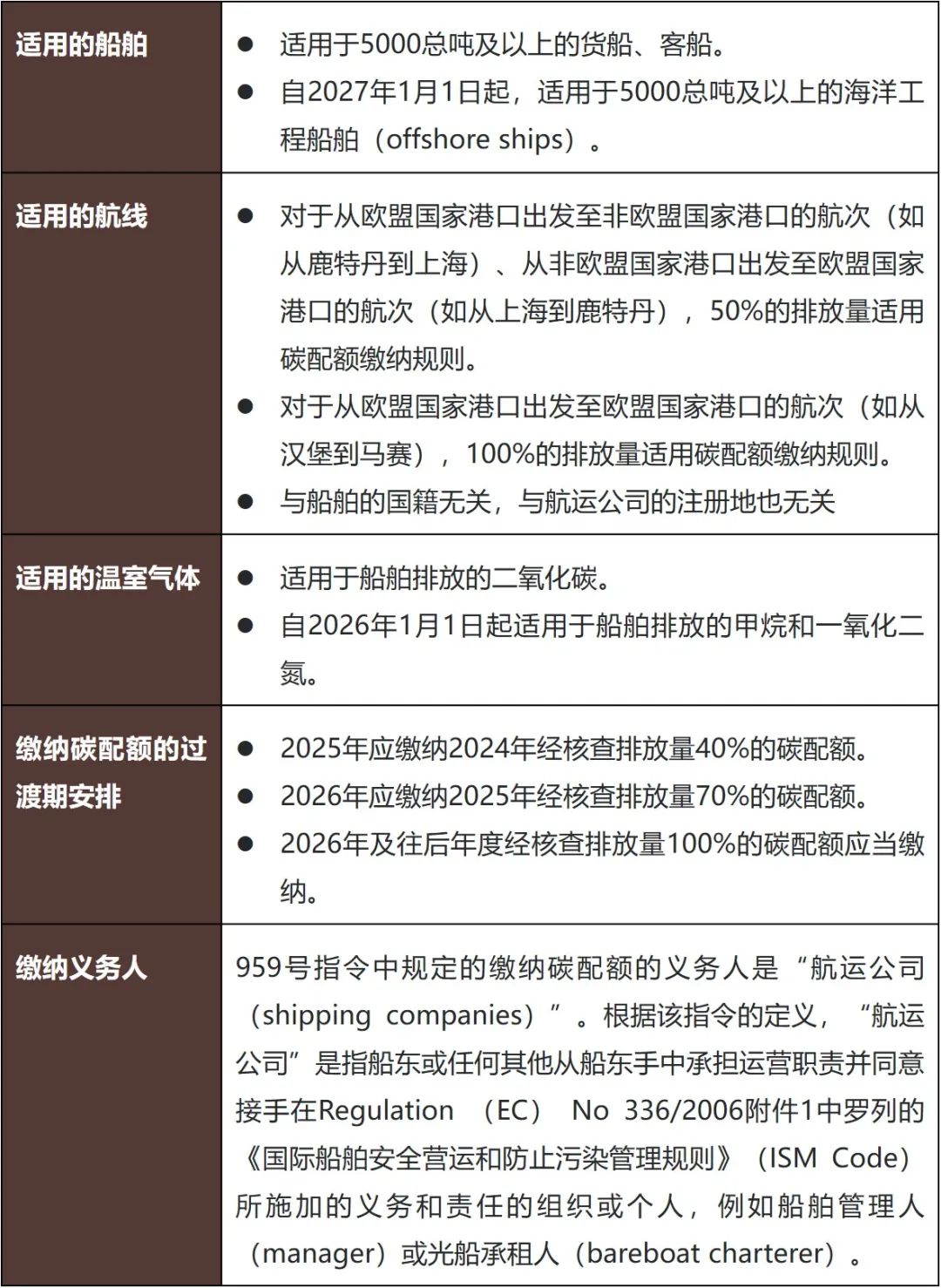

1. 范围和时间 欧盟对将航运业纳入EU ETS的范围和时间进行了以下限定: 2. 碳配额的获取和缴纳 航运公司必须在每年的9月30日之前为上一年度的温室气体排放量缴纳碳配额。因此航运公司第一次最迟应在2025年9月30日之前为2024年的排放量缴纳碳配额。一个配额代表了排放一吨二氧化碳等量物的权利。例如,一家航运公司上一年度排放了EU ETS指令范围内的二氧化碳10000吨,则其需要缴纳10000个碳配额。 航运公司需要获取和缴纳的是与其他工业、电力、航空等行业同样的一般性欧盟碳配额(EUA)。航运公司可以在欧洲能源交易所(EEX)通过参加拍卖购买碳配额,也可以在二级市场购买碳配额,以及碳配额的衍生品。航运公司需要在登记机构开设交易账户以购买和持有碳配额。没有缴纳的碳配额(2013年之后发行)不会过期,可以持有到以后年份使用。 如果航运公司未能按时足额缴纳碳配额,除了有责任补交相应的碳配额之外,针对每吨未缴纳碳配额的二氧化碳排放量航运公司将面临100欧元的罚款(该罚款随欧洲消费价格指数调整)。各欧盟国家还可以实施额外的处罚。进一步,如果一家航运公司未能在2个或更多连续年度缴纳碳配额,欧盟的相关政府部门可以发布命令驱逐该航运公司负责的船舶,不允许其进港。对于欧盟国家国籍的船舶,相关政府部门则可以扣留该船舶。 3. 排放量的监测、报告与核查(MRV) MRV条例对排放量的监测、报告与核查进行了规定: 由于MRV条例在某些范围内先于EU ETS指令适用,我们参照欧盟的解释和指引绘制了下图以供参考:

三、碳配额的成本及其承担

由航运公司承担缴纳碳配额的义务,很显然其经营成本会上升。因此航运公司有强烈的意愿将这部分成本转移出去。 1. 期租合同下的碳配额承担和转移 959号指令支持航运公司可以通过合同安排将碳配额成本转移给负责购买燃料和/或运营船舶的公司,包括有权决定货物装载、船舶航路和速度的公司。为应对航运业纳入EU ETS的情况,波罗的海国际航运工会(BIMCO)草拟了适用于船舶期租合同的排放交易机制配额标准条款(BIMCO EMISSION TRADING SCHEME ALLOWANCES CLAUSE FOR TIME CHARTER PARTIES 2022,以下简称“ETSA条款”)。ETSA条款的基础是期租合同项下提供和为燃油付款的一方(通常为承租人)应当负责提供和支付碳配额。 ETSA条款中定义的排放配额不仅包括EU ETS项下的碳配额,也涵盖了其他国家可能实施的类似体系项下的碳配额。根据ETSA条款的约定:船东和承租人双方应相互合作及时收集和交换有关数据和信息并计算在租期内需提交的排放配额;船东须按照适用法律的规定监测和报告排放信息,并由独立核查方核查。 ETSA条款中最重要的一点是约定在租期内船东应每月通知承租人上个月度船舶排放所对应的排放额度,承租人应当据此将同样数量的排放配额转移至出租人指定的排放配额账户。值得注意的是ETSA条款要求承租人向船东转移实际的配额,而不是以现金的方式补偿船东缴纳碳配额的成本,原因在于避免配额价格波动导致补偿金额计算的复杂性。 ETS条款还约定在停租(off-hire)期间承租人有权抵销到期的排放配额或要求出租人返还对应的排放配额;若承租人未按时转移排放配额,出租人有权中止(suspend)履行期租合同。 2. 班轮公司的碳配额附加费 由于购买和缴纳碳配额增加了班轮公司的运营成本,多家班轮公司都表示将从2024年开始向货方收取单独的“排放附加费(Emissions Surcharge)”。由于碳配额价格的波动性,班轮公司可能将会采取每季度调整排放附加费的做法。目前班轮公司之间给出的排放附加费预估差异很大,从几欧元/TEU到几十欧元/TEU不等。原因在于每家班轮公司如何估算未来碳配额成本的方法存在很大差异。[1] 值得注意的一点是,对于在中国开展业务的国际集装箱班轮经营者,根据《中华人民共和国国际海运条例》和《关于国际集装箱班轮运价精细化报备实施办法的公告》(交通运输部公告2013年第64号,以下简称“64号公告”)的规定,班轮经营者应当将出口运价(海运运价和海运相关附加费)向上海航运交易所进行备案,班轮经营者在新设、调涨附加费前,应与收费对象沟通协商,并在报备时提交说明调涨依据、幅度合理性的材料。《国际集装箱班轮运价精细化备案答疑》也对应作出解释,“基于传统国际班轮运输海运附加费已被行业接受,形成惯例,这一部分海运附加费可根据第64号公告和备案操作指南规定的程序要求备案,但对新增附加费项目和人民币海运附加费的调涨应严格按规定程序提交调涨依据和幅度合理性的说明材料”。因此如果班轮公司将在中国通过新增“排放附加费”的形式向货方转移碳配额产生的成本,需要首先在中国完成“排放附加费”的备案,并在备案过程中证明附加费金额的合理性。鉴于目前各班轮公司之间对“排放附加费”的预估金额差异较大,成本测算具有较大的不确定性,备案过程可能会存在挑战。此外,备案完成后,班轮公司应当按照备案的附加费执行,如果需要调涨,还要再次备案。 此外,就进口至中国的货物而言,如果向班轮公司缴纳了“排放附加费”,进口人需要将该附加费的金额计入进口货物的完税价格,以作为计算和缴纳进口环节税的基础。 3. 碳配额购买价款的外汇支付 航运业被纳入EU ETS之后,经营中欧航线的中国航运公司均需要获得并缴纳碳配额。如上所述,航运公司可以通过参加拍卖或在二级市场购买的方式获得碳配额,因此需要向境外汇出资金以购买碳配额,而且资金的金额可能较大。 国家外汇管理局曾经发布过《关于办理二氧化碳减排量等环境权益跨境交易有关外汇业务问题的通知》(汇综发〔2010〕151号,以下简称“151号文”),对与境内机构向境外机构出售或购买二氧化碳减排量等环境权益的跨境交易行为有关的外汇收付进行了规定。151号文要求环境权益跨境交易收付款应当具有真实、合法的交易基础,银行为境内机构办理二氧化碳减排量跨境交易项下付款业务,以及其他环境权益跨境交易项下外汇收支业务,参照151号文的相关规定审核真实性。由于航运公司购买欧盟碳配额的交易行为与其他的二氧化碳减排量的交易有所差别,例如:外汇付款时不会获得发改委等政府部门的批文,在通过交易所或经纪人购买碳配额时甚至可能无法向银行出示碳配额交易合同,因此航运公司应在付款前与银行事先确认支付流程以及所需要的文件资料。如果在外汇法规进一步明确之前确实存在付款障碍,可能需要考虑由注册在境外的船公司或代理进行支付。

四、中国将航运业纳入碳排放权交易的前景

中国碳排放权交易市场分为全国市场和地方市场。全国碳排放权交易市场建立较晚,初期仅覆盖发电行业。根据发改委的规划,未来还可能覆盖石化、化工、建材、钢铁、有色、造纸、航空等重点排放行业。而地方碳排放权交易覆盖的单位由各地规定。在某些省市,部分当地航运企业被纳入碳排放配额管理单位。因此,从全国范围来讲,尚未有明确的将的航运业(包括经营进出中国航线的外国航运公司在内)整体纳入碳排放权交易市场的立法规划。

但是欧盟率先将航运业整体纳入EU ETS给其他国家未来的政策带来了压力。959号指令中提及欧盟未来还将审阅IMO的减排努力以及其他国家是否采用了类似的市场导向的减排机制,基于此欧盟可能会提高进出欧盟国家船舶的50%的碳配额缴纳比例。中国目前已经是全球最大的船东国,同时港口货物吞吐量和集装箱吞吐量连续多年位居世界第一。[2]将来中国航运公司需要向欧盟以及其他采取类似碳排放交易机制的国家缴纳碳配额,与此同时其他国家航运公司进出中国的船舶却无需承担温室气体排放的成本。面对欧盟以及其他国家带来的上述挑战和不利形势,中国政府也可能会考虑把航运业尽快整体纳入全国碳排放权交易市场。

在对船舶温室气体排放的监测方面,中国海事局已经印发了《船舶能耗数据和碳强度管理办法》(海危防〔2022〕164号),适用于400总吨及以上中国籍船舶及进出我国港口的外国籍船舶,要求中国籍国际航行船舶及进出我国港口的外国籍船舶记录船舶能耗数据,并向海事管理机构报告。

结语

总体而言,中国正在加强对船舶温室气体排放的监测,未来不排除将航运业整体纳入全国碳排放权交易市场。值得相关业者持续关注。

上下滑动阅览注释:

[1] 排放附加费需要在货物运输时收取,但是班轮公司是在下一年的9月30日之前缴纳碳配额。这一期间的差异也导致了估算排放附加费的复杂性。

[2] 《我国成为世界最大船东国 拥有船队规模达2.492亿总吨》,https://www.gov.cn/yaowen/liebiao/202309/content_6904865.htm

文章来源于:金杜研究院