识别因美元飙升而面临风险的国家

[RUMUS]识别因美元飙升而面临风险的国家。

美元升值将在全球范围内带来挑战,新兴市场国家将面临更大的调整问题。

在过去的一年里,由于利率差、强劲增长以及减少监管、降低税收和增加政府支出的预期,实际贸易加权美元指数升值了 6.88%。

由于这些趋势没有缓解的迹象,美元兑主要贸易货币很可能会继续升值。

美元升值将给全球经济带来挑战,新兴市场国家可能面临更大的调整问题,因为它们面临着以美元支付的外债成本上升的问题。

墨西哥比索在过去一年中下跌了 16%,巴西雷亚尔下跌了 20%,因此不需要太多的想象力就能估计出,如果美元超过合理估值,将会在哪些方面出现问题。

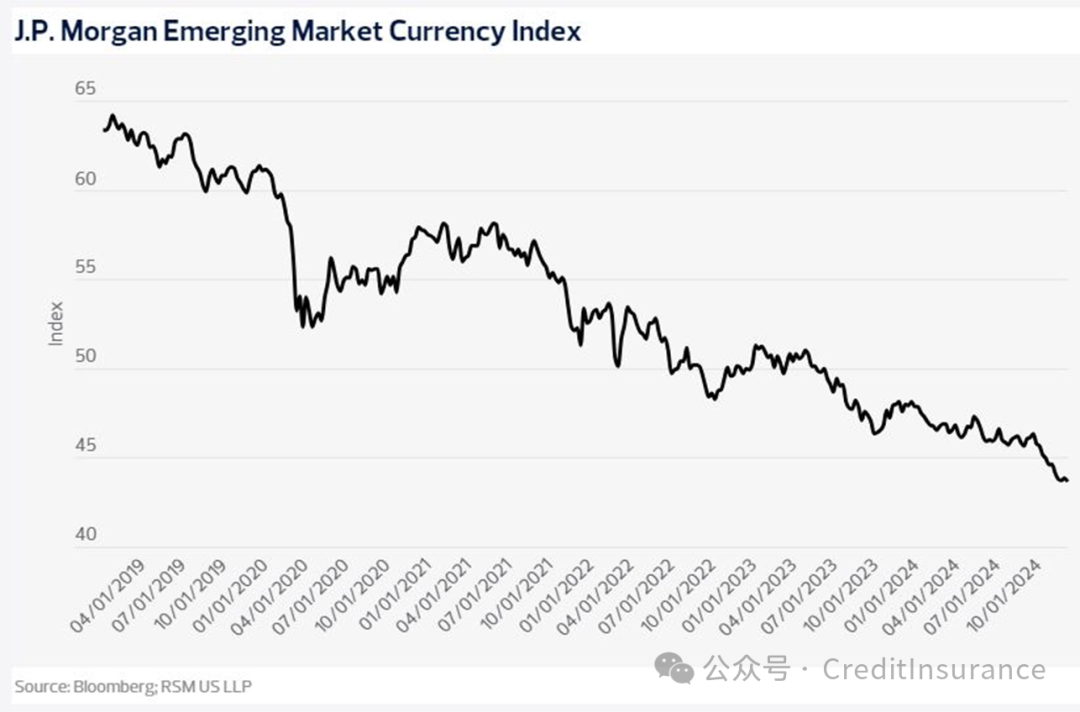

摩根大通新兴市场货币指数在 2024 年下跌了 9%,自 9 月份以来在美元走强的最新冲击下下跌了 5%。我们认为有三个方面的问题会进一步削弱新兴市场货币,加剧美元的强势:政策决定、贸易中断和全球债务危机。

墨西哥、巴西和南非提供了市场应对这些担忧的范例。

墨西哥

市场对墨西哥的政治和监管风险表示担忧。

比索在 6 月墨西哥大选前的 4 月达到顶峰。新当选的总统克劳迪娅-希恩鲍姆被认为可能会延续其前任在监管、工资和司法改革方面的政策。自 4 月份以来,比索已经下跌了约 23%。

在此背景下,《美国-墨西哥-加拿大协定》面临被废除的威胁,这将破坏墨西哥与其最大贸易伙伴美国的贸易,并对整个贸易集团造成经济损失。

巴西

市场对巴西宣布的支出措施和税收改革的反应是,进一步削弱其货币,首次将雷亚尔汇率推高至 1 美元兑 6.0 雷亚尔以上。巴西的财政框架长期以来一直令人担忧,而市场的反应表明,对这一重大问题的反应又不够充分。

南非

在经历了数十年的贬值之后,南非兰特似乎出现了短暂的上升趋势。

5 月份的选举结束了纳尔逊-曼德拉(Nelson Mandela)曾经领导的非洲人国民大会(ANC)的多数派统治,开始了民族团结政府(GNU)的广泛联合执政,非洲人国民大会是该政府的成员之一。

市场对大选的反应是,从 6 月到 9 月下旬,兰特币值上涨了近 10%,但到 12 月中旬又回吐了 4% 的涨幅。

《标准普尔全球展望》(S&P Global Outlook)对南非的前景持积极态度,维持其 BB-/B 外币和 BB/B 本币的长期和短期主权债券评级。

标普的展望指出,南非的政治稳定性和改革动力都在增强,这将促进私人投资和经济增长。

展望报告还认为,在民族团结政府的领导下,11个政党组成的广泛联盟正在改善债务收益率和投资组合流入,缓解融资条件并加强货币。

其他观察家认为,虽然南非的国际前景可能是积极的,但国内形势却不容乐观。

国际货币基金组织预计,实际 GDP 将从 2024 年的 1.1% 增长到 2025 年的 1.7%。然而,罢工、33% 的失业率以及民族团结政府缺乏一项全面的政策,都表明情况并非如此。

中国

最后,全球经济即将见证中国国内债务危机的结果,其中很可能包括允许人民币贬值,从而使美元进一步走强。现在正是新兴市场解决财政失衡问题的时候。

摩根大通新兴市场货币指数

现状

在过去五年的冲击之后,我们预计资产和商品价格将发生剧烈变化,全球供应链也将发生动荡。

早在 2022 年,路透社就指出借贷成本、通货膨胀和债务不断上升,并列出了它认为有违约风险的国家。

这些国家包括阿根廷、白俄罗斯、厄瓜多尔、萨尔瓦多、埃塞俄比亚、加纳、肯尼亚、尼日利亚、巴基斯坦和突尼斯。

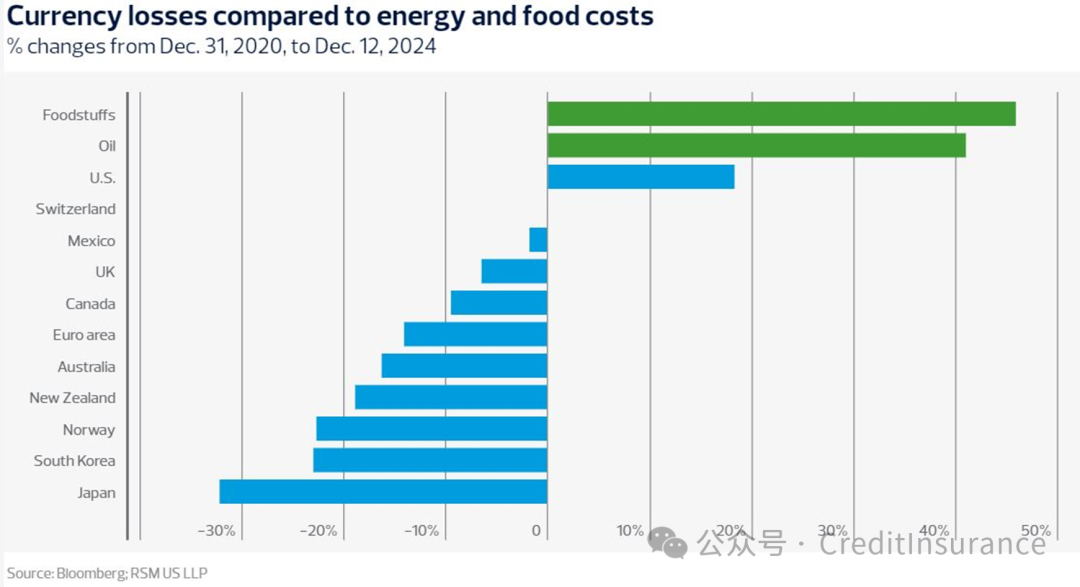

随着美元走强,以美元计价的食品和能源成本飙升,新兴经济体面临着巨大的成本压力。

对以美元计价的商品交易需求的增加,以及对美国金融资产较高回报率的投资组合需求,支撑了美元的价值。

以 DXY(美元指数)衡量,自新冠疫情大流行病发生以来,美元对发达经济体的汇率上升了 17.2%。相比之下,欧元贬值了 13.3%。

石油完全依赖进口的日本,货币贬值了 30.9%,这使其通胀率在几十年的通货紧缩之后高达 4%。

可以肯定的是,发达经济体不可能崩溃;它们有足够的资金和资源来重新思考自己的经济形势。

但新兴经济体由于商品成本上升,信贷成本增加,更有可能无法通过压力测试。

如果再次发生冲击,压力将来自于,不得不动用不足的外汇储备来支付进口和以美元计价发行的债务。

我们的贸易和债务分析仅限于已确定发行外债的 32 个新兴经济体。

货币损失

货币损失和商品成本上升

虽然强势美元使新兴市场资源出口更具吸引力,但这些国家仍然依赖石油、粮食和外国投资的进口,而所有这些都以美元计价。

从 2020 年底到 2024 年 12 月,油价上涨了 41%,而 CRB 食品指数上涨了 46%。新兴经济体的货币贬值加剧了这些价格的上涨。

货币贬值的例外情况很少。格鲁吉亚是石油生产国。玻利维亚、萨尔瓦多和厄瓜多尔将本国货币与美元挂钩,其代价是这些国家的出口对其他贸易伙伴而言变得昂贵。

还有哥斯达黎加,据一位观察家称,该国货币的坚挺可归因于,中央银行的干预和为洗钱目的流入该国的资金。

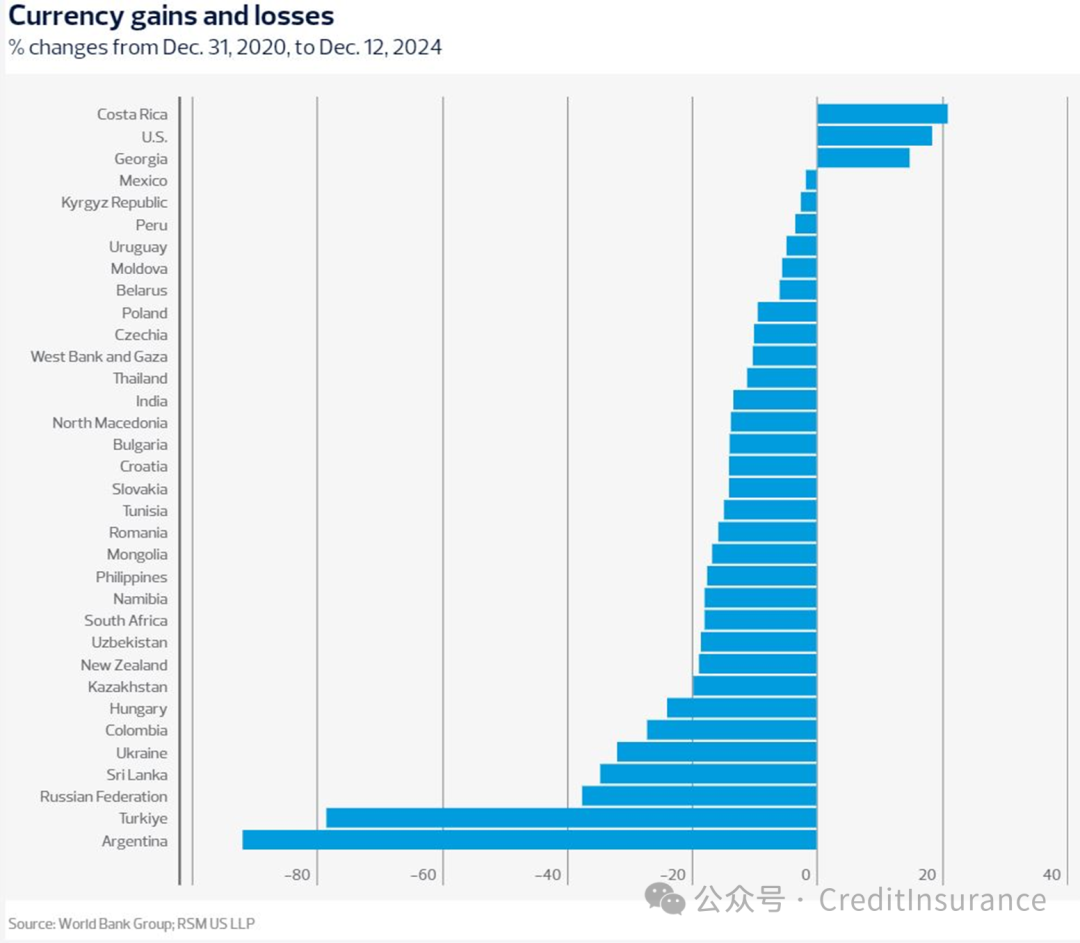

货币损益

外债债务

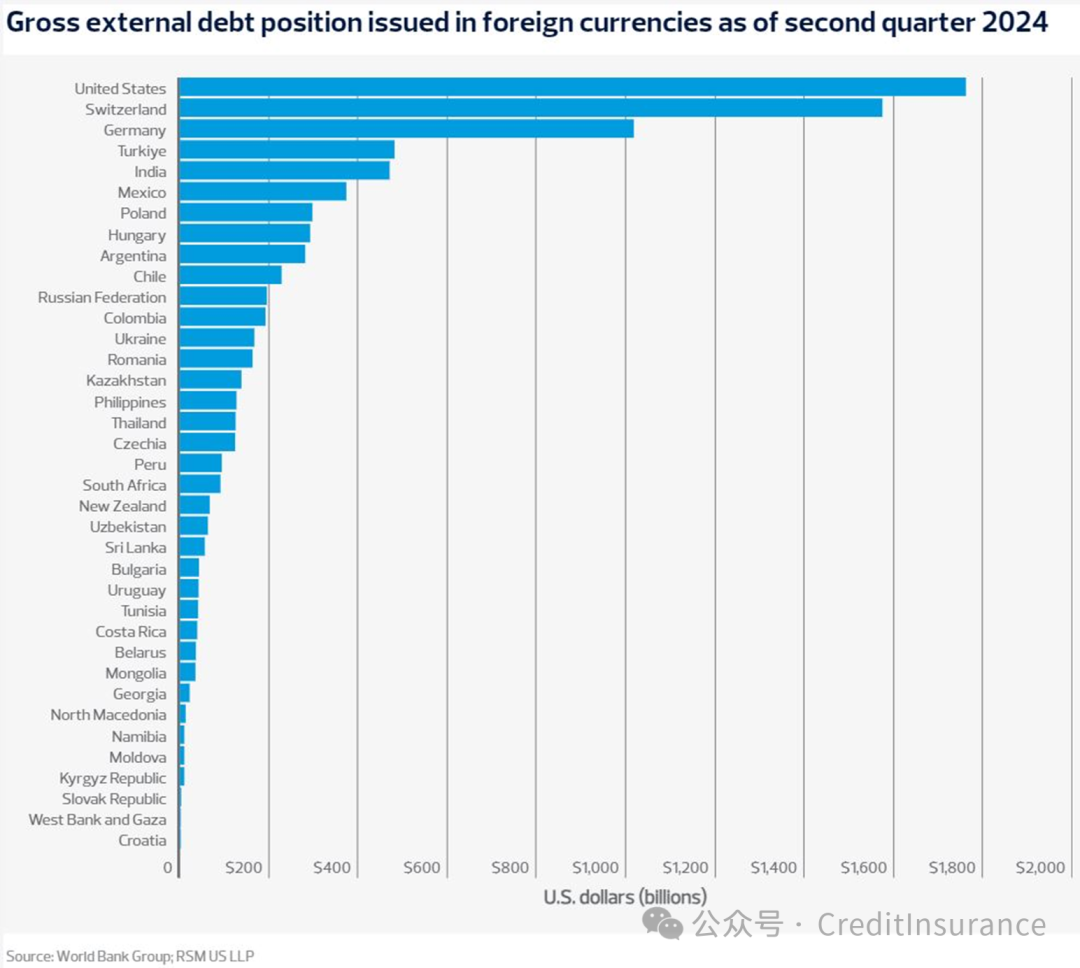

大多数新兴市场尚未开发出足以为其增长提供资金的国内债券市场。这导致新兴市场经济体发行外币债务,即外债。

世界银行集团公布了 36 个经济体的外债状况,其中包括美国、瑞士、德国和新西兰等发达经济体,以及 32 个新兴市场和发展中市场。

其中三个较大的新兴市场经济体--土耳其、印度和墨西哥--的外债占所有新兴市场经济体外债总额的 30%。

我们预计,已成为经济增长中心的印度将能经受住进一步的冲击。新西兰和欧盟的一些成员国也是如此,它们可能会寻求成员国的保护。墨西哥面临着关税和因移民问题与美国发生摩擦的前景。

这使得较小的新兴国家很容易受到全球贸易中断或其货币受到攻击或贬值的影响。

以外币发行的外债总额

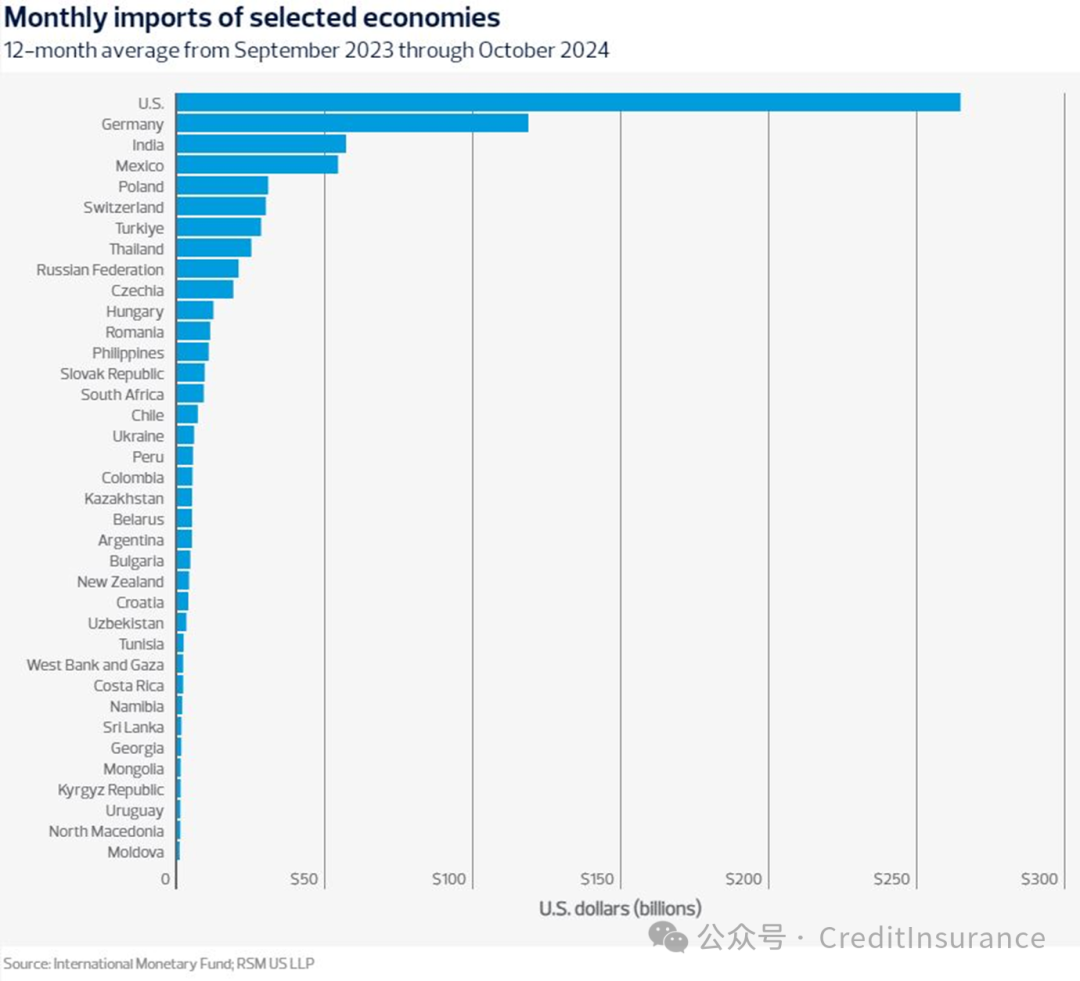

进口义务

产品进口要么是出于选择,要么是出于需要。虽然美国是迄今为止世界上最大的进口国,但它在大多数方面是自给自足的。它依赖新兴经济体的商品,而新兴经济体又依赖美国金融市场和购买这些商品的美国家庭。

特定经济体的进口

对于新兴市场的低收入家庭来说,进口能源和其他商品是必需的。

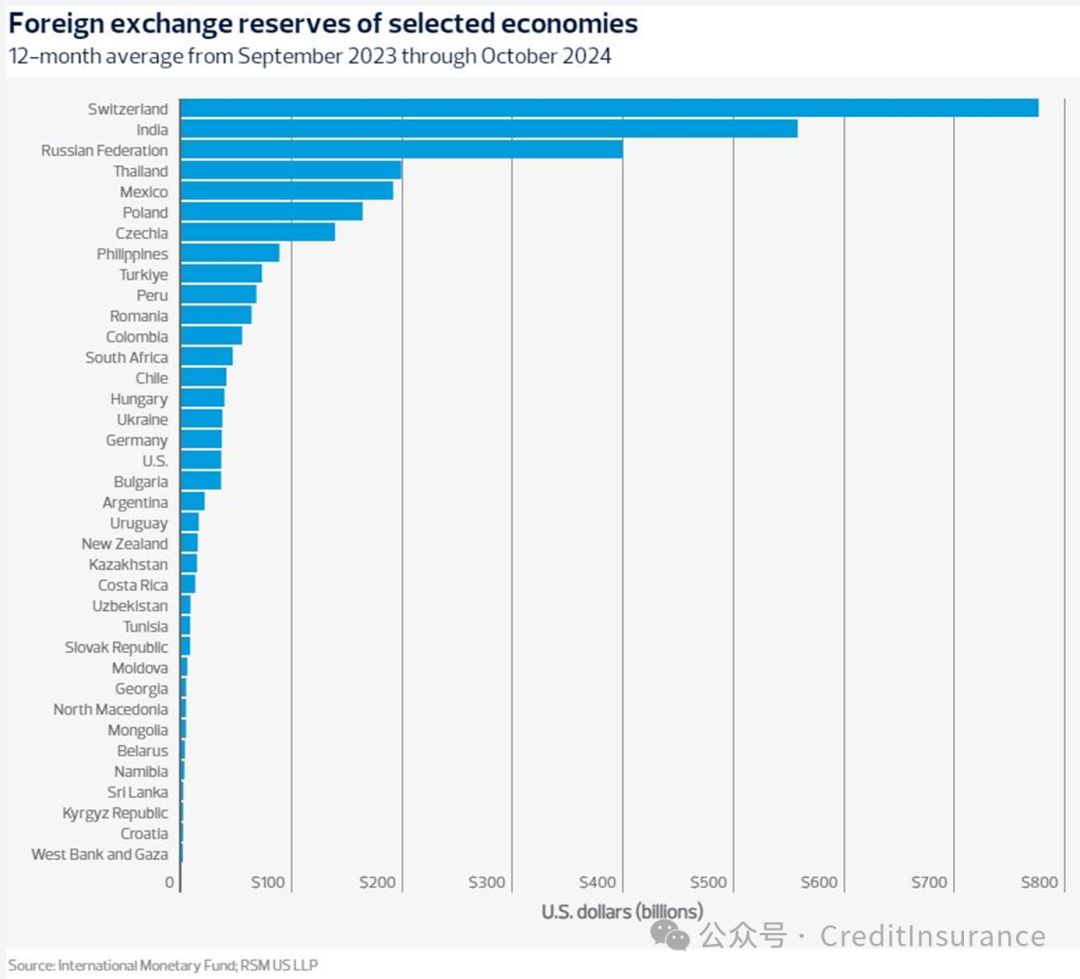

因此,新兴市场的货币当局应该持有足够的外汇储备,以满足每月的进口需求。

这些储备是经济崩溃或货币贬值时的一种保险政策。

外汇储备

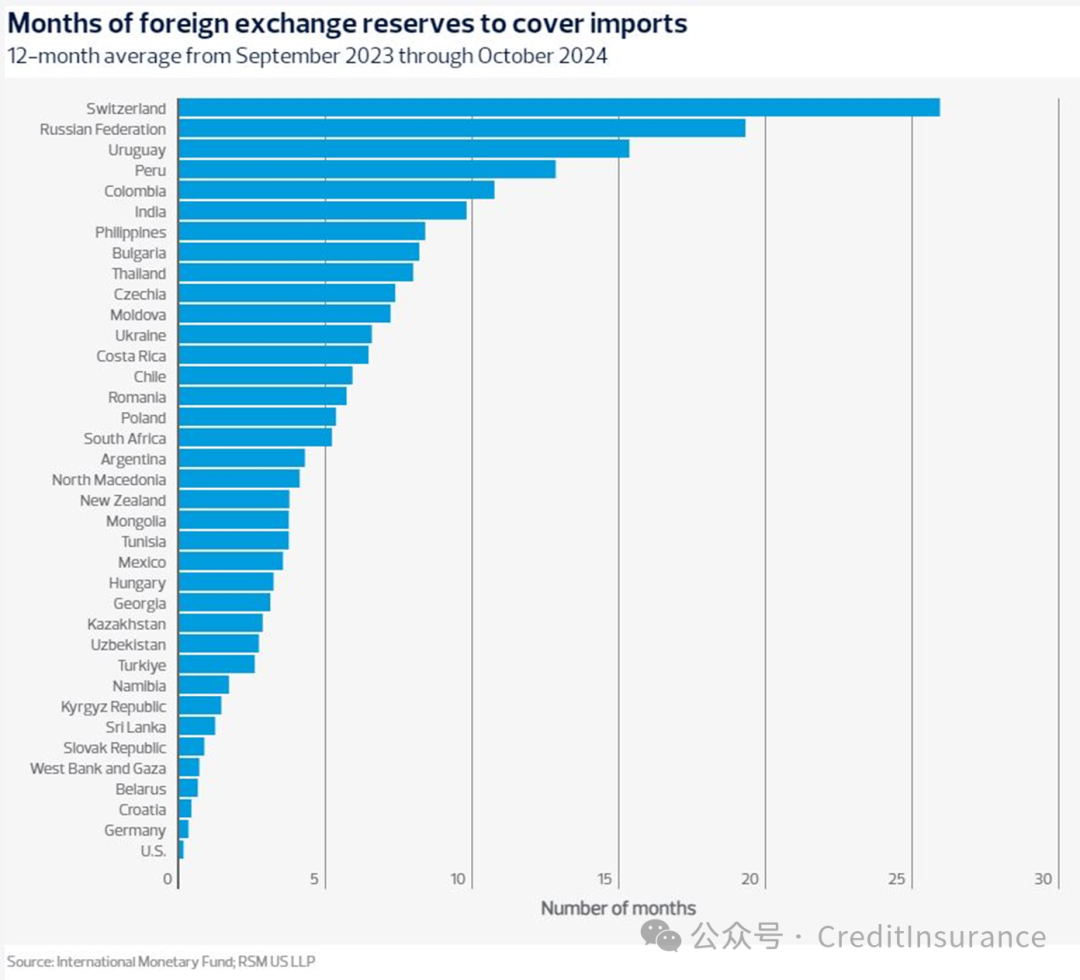

用外汇储备金额除以每月进口成本,就得出了一个国家在发生灾难时能够维持进口成本的月数。

因此,瑞士的外汇储备足以支付 25.9 个月的进口费用。相比之下,斯洛伐克共和国的外汇储备只够支付不到一个月的进口费用。

外汇储备

缓解因素

某些趋势可以缓解新兴经济体面临的这些威胁。

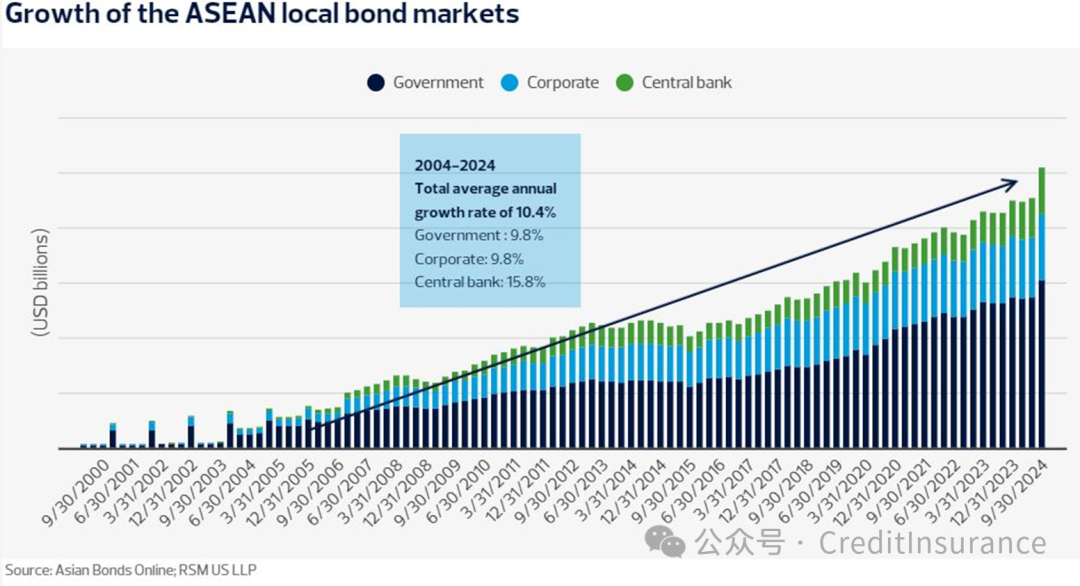

其一是邻国之间贸易协定的发展,以及东南亚国家联盟成员之间地方债券市场的发展。这些国家包括文莱达鲁萨兰国、柬埔寨、印度尼西亚、老挝人民民主共和国、马来西亚、缅甸、菲律宾、新加坡、泰国和越南。

强劲的债券市场应能减少对美国、日本和欧洲债券市场的依赖,从而降低货币风险。

东盟债券市场的增长

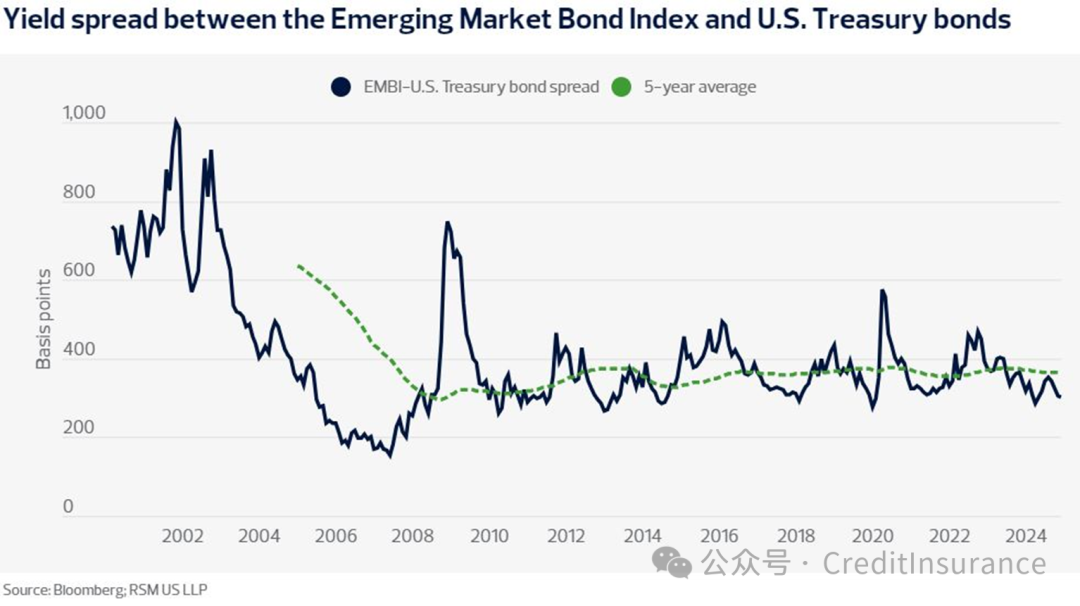

第二个趋势是新兴市场利率趋于稳定。自 2008-09 年金融危机以来,新兴市场与美国债券市场之间的收益率利差平均为 350 个基点,新冠疫情大流行病期间的安全逃离除外。

最近几个月,新兴市场债券指数利差降至 300 个基点,这主要是由于预期货币宽松和美国经济活动增加,美国收益率上升,这将有利于新兴市场的出口。

EMBI 与国债收益率对比

启示

新兴经济体已经摆脱了对美元债务的过度依赖,当地债务市场的兴起为全球经济的波动性降低创造了条件。

在美国利率接近于零、汇率较为稳定的时候,依赖美元债务是个好主意。

即使在近几年条件改善的情况下,发行人也需要考虑货币变化对债务偿还的影响。

但美元升值将给缺乏足够货币储备或金融体系薄弱的国家带来挑战。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删