“新时代出海导航”之国别投资系列文集——越南篇

(来源:中伦视界,作者:李海容、王钰、崔北媞)

引 言

在当今新的地缘政治周期、供应链重构周期及产业技术变革周期下,越南作为东南亚地区高速发展中的新兴经济体,以其独特的地理位置及自然资源优势、庞大而年轻的人口红利基础、产业及消费快速升级阶段的广阔国内市场、大量自由贸易协定下的友好跨境市场、开放透明的外商准入政策及与中国较为相似的政体文化环境,为出海潮下的中国投资者提供了优越的投资机遇选择。[1]

在外资吸引力及贸易活力方面,根据越南计划及投资部(“计投部”)统计数据,仅2025年1月,越南全国新批、增资和股权并购外国直接投资金额逾43.3亿美元,同比增长48.6%,可见其在全球经济布局中日益炙热的投资地位。[2]

从中越两国合作态势看,2024年度,中国内地投资者对越南投资总额达47.321亿美元,在对越南投资的国家和地区中列第3位(分别低于新加坡及韩国,统计口径未包含中国香港),从新投资项目数量来看,中国内地是2024年度在越南新投资项目最多的合作国,新投资占比为28.3%。[3]

本文中,我们将在初步介绍越南外商投资监管体系、外商直接投资基本形式与关键流程的基础上,聚焦于目前及未来越南市场具有较高投资价值并息息相关的几个重点行业——制造业、可再生能源业、物流业及数据中心产业,以其市场准入政策及重点法律问题为着眼点,为投资者呈现东道国法律环境概貌。

然而,对越投资亦是机遇与挑战并存的航程,越南法律层面也存在着一些需要投资者充分调查了解、评估并谨慎应对的挑战,本文中,我们将从劳动雇佣、税收、诉讼纠纷及法律稳定性等角度加以分析提示。

一、越南的外商投资监管体系

在越南,中央政府层面主管外商投资的部门为计投部外商投资局,各省、直辖市政府层面主管外商投资的部门为计划投资厅。越南的法律体系大体由国际条约及国内的法律、法令、公文及通告组成。

1、国际条约

截至2024年4月,越南已签署16个自由贸易协定,包括《全面与进步跨太平洋伙伴关系协定》《越南—欧盟自由贸易协定》《区域全面经济伙伴关系协定》(“RECP”)等新型自贸协定,也已正式履行降税承诺。[4]对于拟赴越投资的中国投资者,我们建议应重点关注中越之间的以下自贸协定,以充分利用越南市场的外资准入和贸易便利措施[5]:

-

ASEAN and China FTA(ACFTA)《东盟-中国自由贸易协定》,其组成中的最初协议《中国—东盟全面经济合作框架协议》于2003年7月1日生效

-

Regional Comprehensive Economic Partnership(RCEP)《区域全面经济伙伴关系协定》,2022年1月1日生效

-

ASEAN–Hong Kong FTA (AHKFTA)《东盟-香港自由贸易协定》及《投资协定》,其中《投资协定》于2019年6月17日对越南及香港生效

2、国内外商投资立法

越南与外商投资相关的国内的立法主要如下[6];

-

Law on Investment(Law 61/2020/QH14)《投资法》,2021年1月1日生效[7]

-

Law on Planning(Law 21/2017/QH14) 《规划法》,2019年1月1日生效[8]

-

Law on Enterprise(Law 59/2020/QH14)《企业法》,2021年1月1日生效

-

Civil Code(Law91/2015/QH13)《民法典》& Code of Civil Procedures(Law 92/2015/QH13)《民事诉讼法》等

二、越南的外商直接投资路径选择及主要程序

三、越南的热门投资领域

如前文提到的,除了“负面清单”所规定的禁止领域外,越南已经向外国投资者开放了绝大部分经济领域的投资机会。本文中,我们将重点介绍息息相关的几个越南热门投资领域:制造业、可再生能源行业、物流业及数据中心产业,以期为潜在投资者了解越南该等行业的基本情况及关键法律问题提供参考。

1、制造业

制造业是中方对越投资最为集中的业务领域,特别是电子、计算机、新建材、纺织服装、家电、家具、制鞋、机械设备等细分行业。根据越南统计局官方信息,加工制造业亦为目前越南GDP增加的主要贡献单元。[10]

根据《投资法》的规定,越南的制造业外资准入条件相对宽松。外国投资者在越南投资制造业项目,需要获取的关键许可除前文提及的《投资登记证》和《企业登记证》及可能涉及的《土地使用权证书》外,根据所投资领域的差别,亦可能涉及《施工许可证》、环保审批和消防审批等。

需要重点提示的是,由于越南政府近年日益重视绿色经济发展,对于在越投资制造业项目,一个值得提示的合规方面是遵循当地的环境保护要求。越南新《环境保护法》于2022年1月1日起实施,其中把投资项目分为4类,即环境影响高风险项目(一类)、可能影响环境的项目(二类)、环境影响低风险项目(三类)及无环境影响项目(四类)。政府对不同类型的投资项目采取不同的管理形式要求。以《环境保护法》为基础,相关法律文件还包括关于该法的实施细则、有关政府总理决定以及越南资源环境部决定、通知和联席通知,如2015年4月1日起实施的《关于环境保护规划、战略环境评估、环境影响评估和环境保护计划的规定的议定》(18/2015/ND-CP),《环境保护法部分条款实施细则的规定的议定》(19/2015/ND-CP),2021年2月1日起实施的《关于环保领域行政违法处罚的规定的议定》(155/2016/ND-CP),2018年10月5日颁布实施的《关于修改资源环境领域投资经营条件有关议定部分条款的议定》(136/2018/ND-CP)及2019年7月1日起实施的《补充修改环境保护法相关实施指导意见、细则部分条款的议定》(40/2019/ND-CP)等。

2、可再生能源行业

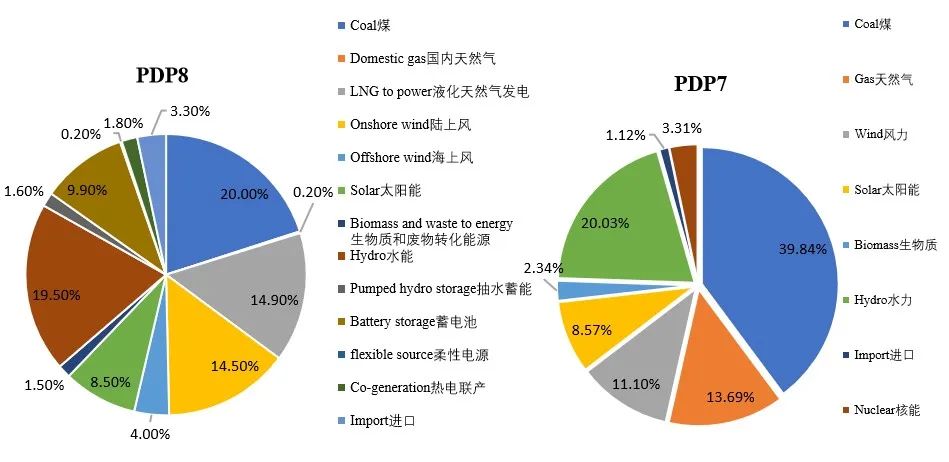

如上所述,越南政府高度重视绿色经济发展,近年政府颁布一系列发展战略、行动计划和政策措施,鼓励企业加快绿色转型,支持可再生能源和新能源开发利用。其中《第8号电力开发计划》(Power Development Plan 8, “PDP8”)是越南政府推动能源转型的关键规划。与越南于2011年首次签发、于2016年修订的《第7号电力开发计划》(Power Development Plan 7, “PDP7”)相比,两者对于国内能源使用构成的规划愿景差异如下:

由上图可以看出,对比于PDP7,越南政府计划大幅度增加可再生、清洁能源的使用,这为中国投资者提供了广阔的机遇空间。除能源结构的调整计划外,在交易机制上,2024年7月,越南政府颁布了关于直接购电协议(The Direct Power Purchase Agreement,“DPPA”)的第80/2024/ND-CP号法令,适用于可再生能源发电公司与每月能源消耗量大于200,000千瓦时的大型电力消费者。基于此法令,可再生能源发电公司可直接与大型电力消费者进行电力交易,有利于打破传统电力市场由国家电力公司垄断的局面。

投资者在进行可再生能源项目的投资时,对项目流程的充分了解将有利于其全面准备政府监管所要求的各项许可,确保项目的合法合规运营。根据我们的经验,可再生能源投资项目流程可分为项目筹备、项目发展、项目实施、项目运行与维护等阶段,每个阶段都有相应的流程和要求:在项目筹备阶段,需选取项目实施地,获取勘测许可证,研究可行性,可能需完成原则性投资审批和取得《投资登记证》;在项目发展阶段,应考虑购电协议的签署、施工许可证及土地使用权证书的获取。在项目的运行过程中,则需要考虑电力生产许可证的获取。可参考图示如下:

3、物流业

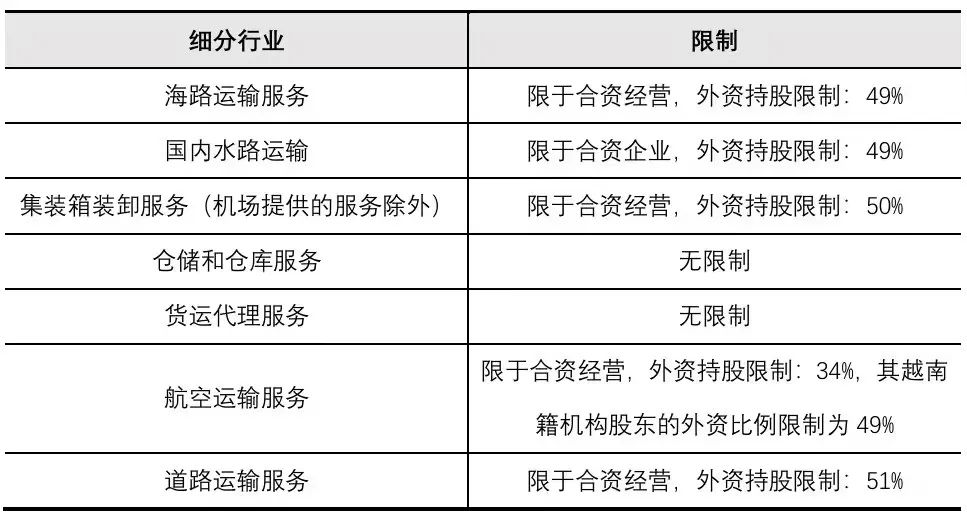

随着越南制造业的蓬勃发展以及国际贸易往来的日益频繁,市场对于物流服务的需求持续强劲增长。中国投资者可凭借自身在物流领域的技术、管理和资金优势,关注越南物流市场,如投资港口运营、建设现代化仓储设施、拓展货运代理服务网络等,以分享越南物流市场快速发展带来的红利。总体而言,物流业务在越南属于限制外商投资行业,各子行业外资持股限制有所不同,具体如下:

投资者在选择越南物流业进行投资时,应当注意持股架构的设置,并时刻关注法律法规的变化。

4、数据中心

数据中心服务是指通过电信网络为用户提供数据处理、存储和提取等功能的服务。数据中心的基础设施包括房屋、站点、电缆系统、计算机系统、电力系统及辅助设备等,用于处理、存储和管理一个或多个组织和个人的数据。在越南法律框架下,数据中心服务属于电信服务范畴,受《电信法》等相关法律法规的规管。

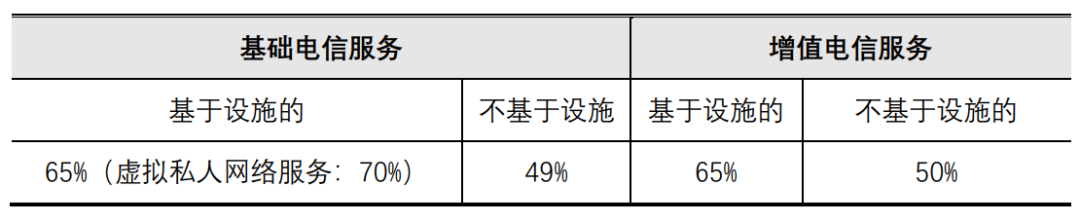

自2025年1月起,越南允许外商全资投资数据中心业务,但传统电信服务(如互联网接入服务)仍受到市场准入限制。外资在不同类型的电信服务领域面临不同的所有权比例上限限制,具体如下:

此外,外国投资者在选择越南合作伙伴时,也面临一定要求:如经营不基于设施的电信服务,没有选择合作伙伴的限制;如经营基于设施的电信服务,则只能与在越南获得许可的电信服务供应商合作。

四、越南外商投资挑战

越南蕴含着丰富的投资机会,但其在雇佣关系、税务处理以及争议解决等方面的规定,对外国投资者可能带来一定挑战。

在雇佣关系方面,越南《劳动法》重视对员工权益的保护,对于企业解雇员工设定了较为严格的条件。一般而言,只有在劳动合同期满、约定工作任务完成、双方协商一致或雇员/雇主单方面终止合同(但需符合特定条件)等情形下,劳动关系才可终止。这要求企业在人力资源管理上必须更加谨慎,注重员工招聘、培训以及绩效管理,以维护团队的稳定性和工作效率。

在税务方面,外国投资者在越南需承担企业所得税、个人所得税、增值税以及进出口税等。值得注意的是,对于位于经济区或高新区内的项目、投资额达到6万亿越盾的制造业项目以及软件研发项目,越南提供了企业所得税的减免优惠政策。越南实行自核自免、年终结算的税收减免机制,享受税收减免的企业不需向税务部门报告申请,企业只要对照税收法律自行核算,自行减免。自核自免政策虽然带来了相当大的便利,但与此同时,如果主管当局发现企业不符合减免税规定,将在要求企业补税的同时对其加收滞纳金,并处未缴或少缴税款的1倍以上5倍以下的罚款。根据我们的实务经验,目前越南的税收法规相对不够明确,若干条文存在多种解释可能性,这为外国投资企业的税务筹划和合规带来了一定程度的不确定性。因此,企业需要密切关注越南税收政策的最新动态,并与专业税务顾问紧密合作,确保准确理解和遵守相关法规,有效规避税务风险。

在争议解决方面,越南的法律机制可能带来纠纷处理时间较长的挑战。当投资者与国家之间产生争议时,通常双方将首先尝试通过协商来解决;若协商无果,则争议将被提交至越南法院或仲裁庭进行裁决。同样地,企业间的业务争议也往往需要先经过协商调解程序,随后才可能通过法院或仲裁庭来寻求最终解决方案。值得注意的是,由于诉讼程序可能会耗时长达两年之久,对于涉及跨境因素的争议,仲裁通常被视为首选的解决方式。因此,在签订合同时,投资者应特别关注争议解决条款的设定,力求选择既高效又公正的争议解决方式,如仲裁等。这样做不仅有助于降低争议解决过程中的不确定性和成本,还能为投资者的权益提供更为坚实的保障。

结 语

越南作为一个具有巨大潜力的投资目的地,在 “一带一路” 倡议的推动下,与中国的合作日益深化。其在制造业、可再生能源、物流业及数据中心产业等领域展现出了令人瞩目的投资机遇。然而,机遇总是伴随着挑战。投资者在进入越南市场时,必须清醒地认识到在当地规则中税务政策、人员雇佣实践、争议解决机制以及法律环境变动等方面存在的特殊性。

作者: