以色列-伊朗战争可能引发全球滞胀冲击

以色列与伊朗的战争再次引发了 20 世纪 70 年代那样的供应冲击,导致原油价格飙升至三位数,震动了从孟买到曼哈顿的市场。

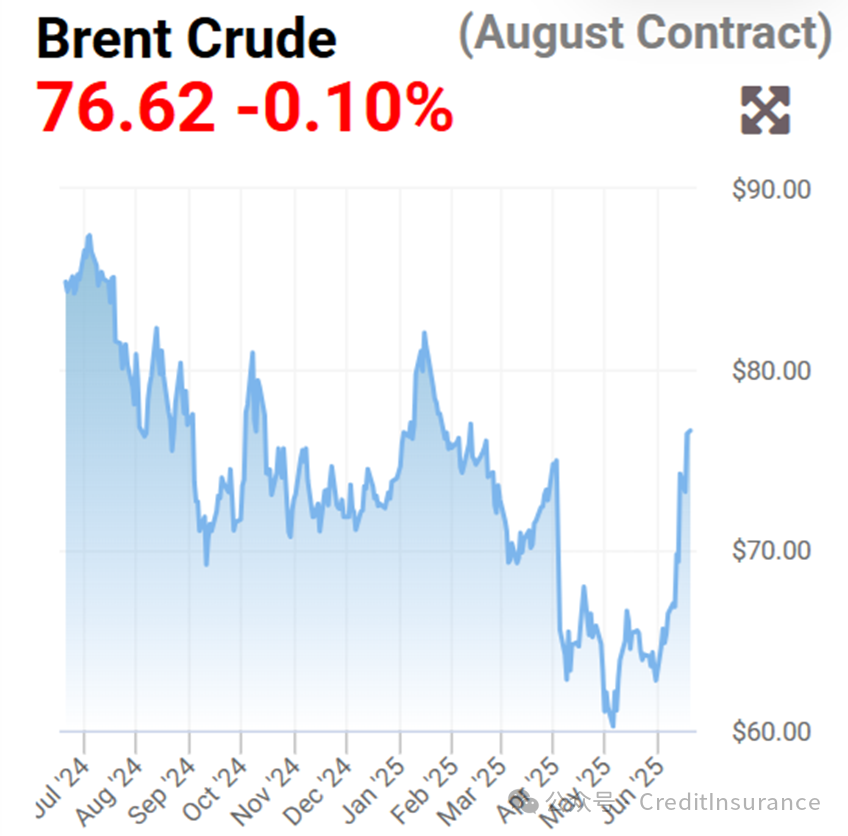

多年来,经济学家们担心的是需求疲软,而不是供应短缺。以色列和伊朗交换导弹的那一刻,这种自满情绪就结束了。一瞬间,布伦特原油价格飙升至每桶75美元以上,交易员们做好了准备,如果一枚火箭弹就能堵塞霍尔木兹海峡——这条世界狭窄、令人神经紧张的石油动脉——油价将飙升至三位数。船只已经转向更安全的水域航行,海上保险公司也悄悄地将战争险保费翻了一番。突然之间,1973年禁运的阴影笼罩着从新加坡到芝加哥的各个交易大厅。

石油是第一个受害者,但不会是最后一个。全球约三分之一的集装箱运输依赖于红海和海湾航线;绕过好望角会增加两周的时间,并产生巨额的额外燃油成本。空中情况也不容乐观。伊朗、伊拉克和约旦的领空——连接亚欧的空中桥梁——在以色列首次袭击后数小时内就关闭,迫使阿联酋航空、阿提哈德航空和卡塔尔航空等航空公司不得不绕道而行。每增加一海里航程和每增加一吨燃油,都会推高运费,并很快推高零售价格。

以色列-伊朗战争与滞胀威胁

供给冲击孕育了最残酷的困境:即使产出下降,通胀却在攀升。英国5月份总体通胀率已降至3.4%,但新的能源冲击可能会抵消两年来痛苦的货币紧缩政策。欧洲央行和美联储面临着同样的陷阱:降息,冒着让物价上涨得到确认的风险;加息,则会重创那些在关税和投资疲软下本已步履蹒跚的经济体。

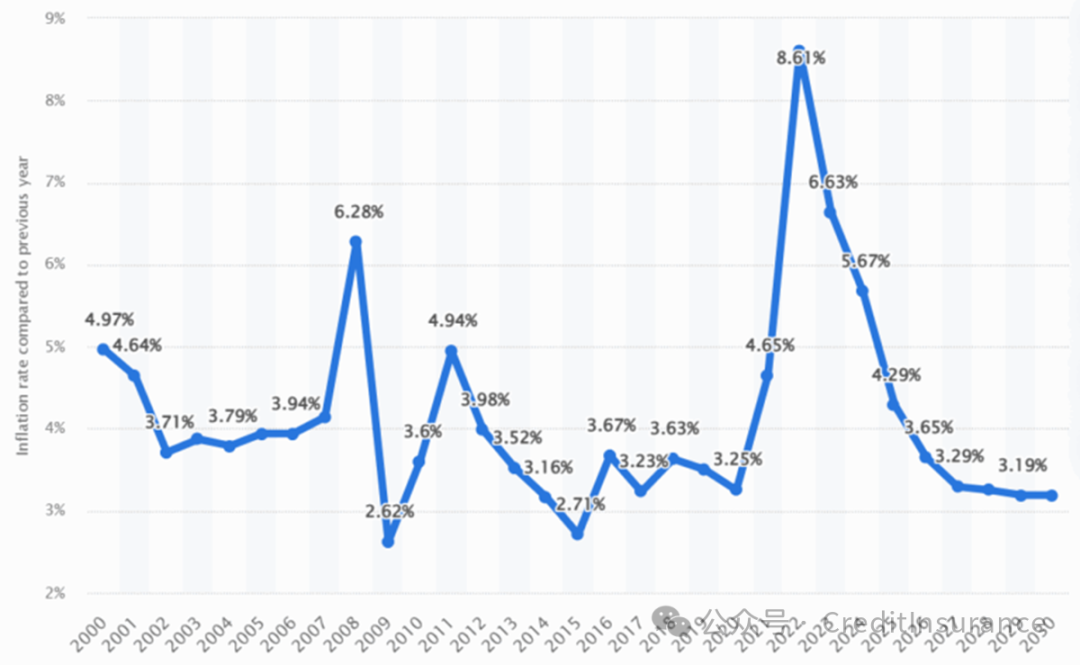

全球年度通货膨胀率及预测(%)

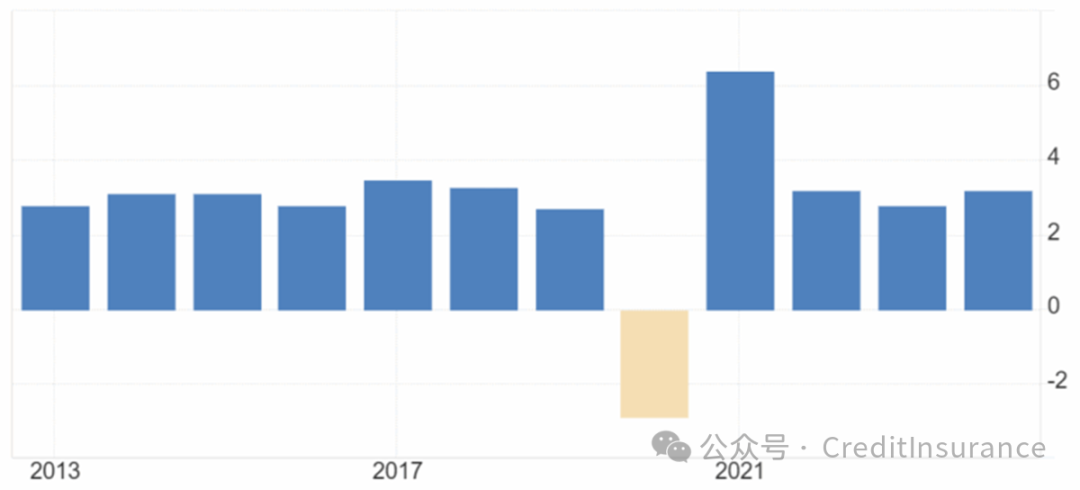

全球GDP年增长率(%)

财政数据更加黯淡。以色列的战争支出——估计每天7.25亿美元——可能会使其2025年的赤字超过GDP的6%。伊朗的财政收入因输油管道而波动,而这些管道本身也可能成为目标。最终,这些支出将以更高的税收或更昂贵的信贷成本落到家庭头上。

股指尚未崩盘——至少目前如此。标准普尔500指数目前仅比战前水平低1%,这体现了算法乐观主义以及地缘政治迅速消退的希望。但1973年的经验却警示我们并非如此:在那场能源冲击之后,华尔街花了六年时间才收回损失。投资者已经注意到了这一点。与地缘政治风险相关的期权价格越来越高,金价逼近4月份每盎司3500美元左右的纪录高位,资金正蜂拥涌入低收益主权债券。

印度的双重脆弱性

没有哪个经济体比印度更能体现这种困境。我们85%的原油依赖进口,大部分通过霍尔木兹海峡。油价每上涨10美元,我们的进口额就会增加约150亿美元,经常账户赤字也会扩大0.3个百分点。印度储备银行来之不易的通胀下滑路径——2025-26年CPI为4.5%——无法承受持续的油价飙升。依赖补贴液化石油气罐的农村家庭,或使用柴油运输农产品的卡车司机,也同样难以承受。

千里之外的战争,足以烧毁我们的田地和厨房炉灶。

七国集团领导人在巴里(Bari-意大利城市-译注)会晤后,照例发表了公报,赞扬以色列的“自卫权”,并称伊朗是“不稳定的根源”。这些话听起来很美好,但投资者注意到其中缺少了什么:一项能源计划。没有紧急储备的释放,没有海上航线监管的承诺,也没有重启停滞不前的伊朗核协议的迹象。没有外交途径,市场只能祈祷,而祈祷并非避风港。

我们应该做什么

美国、欧盟和海湾国家应该促成一项范围较窄的海上协议——称之为“霍尔木兹安全通道”,以保障民用航运在中立国的护航下通行。伊朗原油的最大买家中国和最大的消费国之一印度都有充分的动机加入该协议。如果交战双方知道,阻碍贸易往来会引发多边海军巡逻,他们或许会三思而后行。

国际货币基金组织和世界银行必须为石油进口的发展中国家准备一个快速支付窗口。疫情时期的快速融资工具拯救了资金匮乏的经济体;类似的机制可以减轻油价飙升对从科伦坡到开罗各国预算的冲击。

各国央行应暗示,任何加息都将是精准且暂时的,旨在稳定预期。与此同时,各国政府可以通过对国防股和能源巨头征收的暴利税,为贫困人口提供有时限的燃料补贴,这些补贴目前正赚取巨额利润。

伊朗核计划是这场危机的核心。2015年的协议并不完美,但在该协议生效期间,德黑兰运出了97%的浓缩铀。一项新的协议——这次得到了中国、俄罗斯和海湾国家的支持——可以用分阶段解除制裁来换取严格的核查。外交的成本低于封锁;核查的成本低于轰炸。

能源是世界上终极的通用投入;扰乱能源,每笔账簿、每一种生计都会动摇。以伊战争推高了成本,改变了贸易路线,扰乱了市场,并迫使各国央行走上绝路。债权国和债务国、进口国和出口国都无法幸免。历史警告我们,供给冲击比需求冲击持续时间更长,留下的伤痕也更深。除非政治家介入,否则我们有可能重蹈覆辙:滞胀加上战略瘫痪等于失去多年的增长。

和平或许需要耐心和痛苦的妥协。战争已然向我们逼近。炮火轰鸣得越久,收银机的尖叫声就越大。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删