什么是“代理出口”和“代办退税”?出口退税由谁办理?

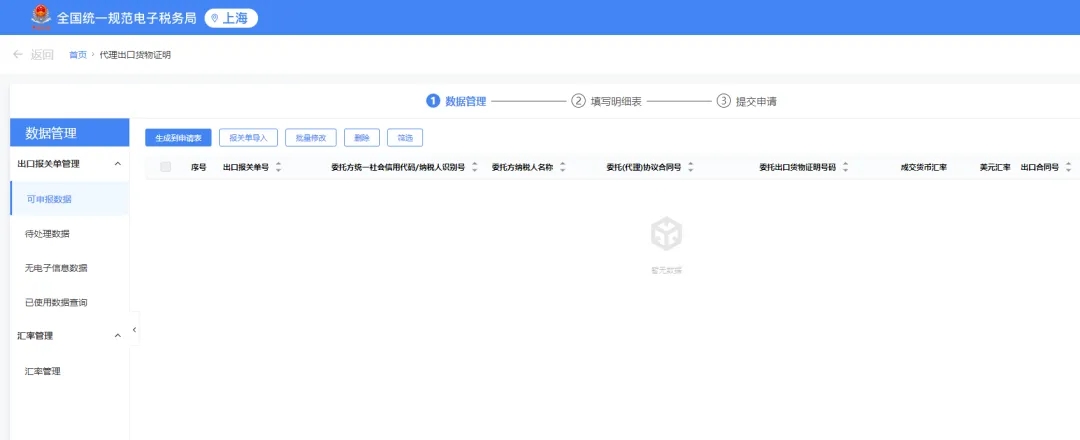

您公司作为委托方,可凭借《代理出口货物证明》等凭证向主管税务机关退税部门申报办理出口货物退(免)税相关业务。

委托方申报出口退税时录入出口明细的代理证明号,不需要录入报关单号。其他申报步骤与自营出口一致。

企业:那就是说,这种情况下是代理公司办理出口货物事宜,退税事项由我公司自行申请。

那是否可以委托其他企业代为申请办理出口退(免)税呢?

解答:由于您公司为生产企业,符合下列条件时,可以委托外贸综合服务企业(以下简称综服企业)代为办理出口退(免)税事项。

(一)综服企业代国内生产企业办理出口退(免)税事项同时符合下列条件的,可由综服企业向综服企业所在地主管税务机关集中代办退税。

1.符合商务部等部门规定的综服企业定义并向主管税务机关备案。

2.企业内部已建立较为完善的代办退税内部风险管控制度。

(二)生产企业出口货物,同时符合以下条件的,可由综服企业代办退税。

1.出口货物为生产企业的自产货物或视同自产货物。

2.生产企业为增值税一般纳税人并已按规定办理出口退(免)税备案。

3.生产企业已与境外单位或个人签订出口合同。

4.生产企业已与综服企业签订外贸综合服务合同(协议),约定由综服企业提供包括报关报检、物流、代办退税、结算等在内的综合服务,并明确相关法律责任。

5.生产企业向主管税务机关提供代办退税的开户银行和账号。

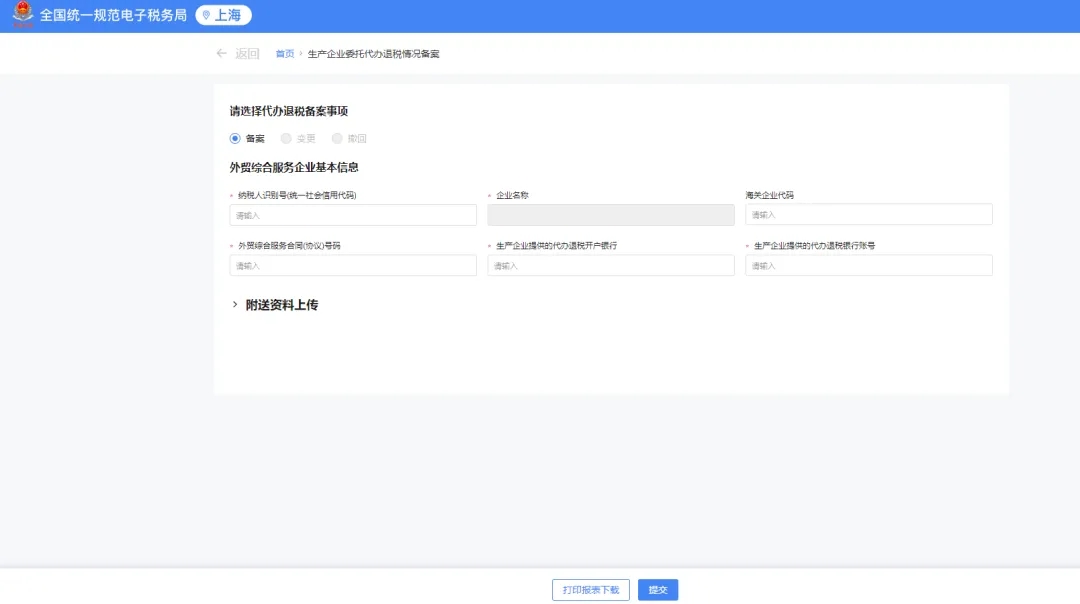

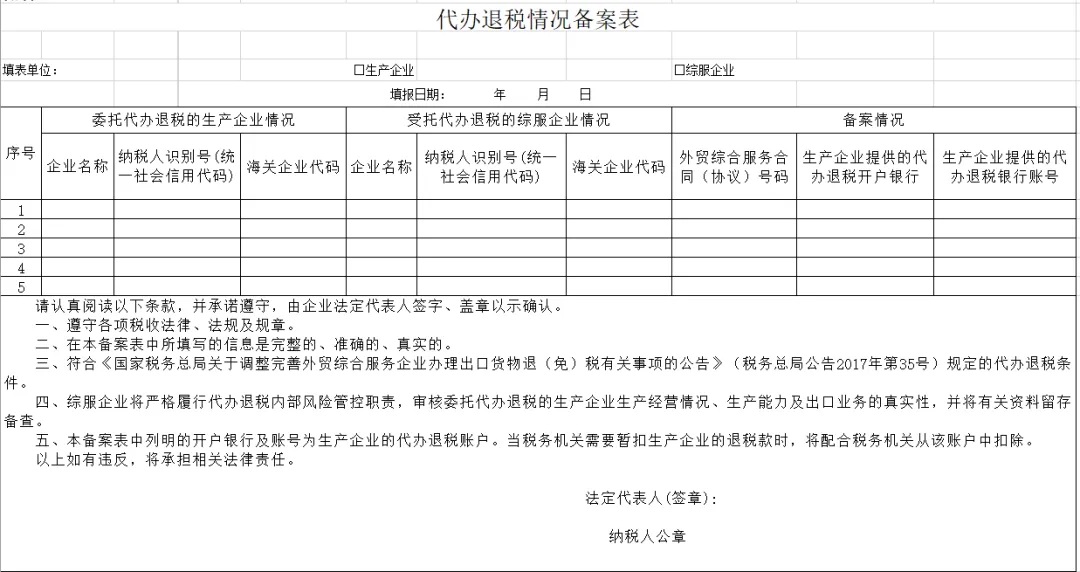

符合条件的生产企业在已办理出口退(免)税备案后,首次委托综服企业代办退税前,应当向主管税务机关报送《代办退税情况备案表》并提供代办退税账户,同时将与综服企业签订的外贸综合服务合同(协议)留存备查。

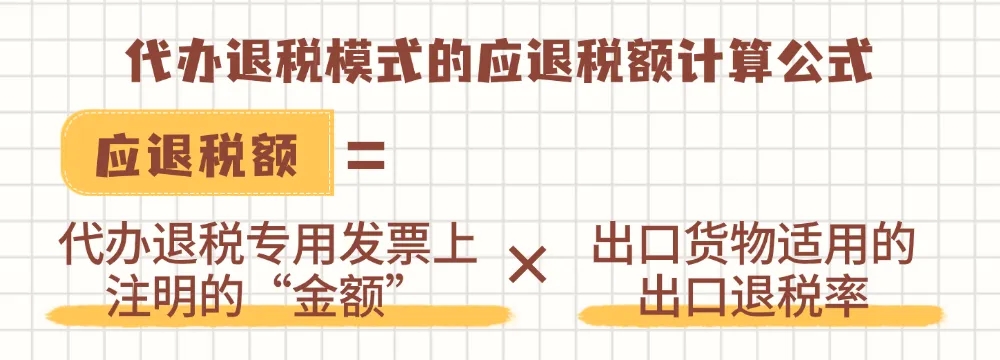

“代办退税专用”的增值税专用发票,作为综服企业代办退税的凭证,不得作为综服企业的增值税扣税凭证。

企业:涨知识了,我们会根据企业实际情况来选择委托出口货物或委托代办退税,谢谢申税小微的科普。

解答:不客气,您的满意是我们前进的动力!

《国家税务总局关于发布出口货物劳务增值税和消费税管理办法的公告》(国家税务总局公告2012年第24号)

《国家税务总局关于调整完善外贸综合服务企业办理出口货物退(免)税有关事项的公告》(国家税务总局公告2017年第35号)

《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)

编辑:农潇齐、彭雨璇

本文转自贸企通公众号,转载请注明出处,版权归原作者所有,侵删