外部需求减弱和市场不确定性将对埃及经济前景造成压力

开罗市中心城市景观的高角度视图

开罗市中心城市景观的高角度视图

关键点

-

虽然美国关税的直接影响有限,但主要出口市场的外部需求减弱、全球贸易疲软以及不确定的环境促使我们将埃及 2025/26 财年(2025 年 7 月至 2026 年 6 月)的增长预测从 5.0% 下调至 4.7%。

-

埃及将容易受到新兴市场避险情绪的影响,这可能导致资本外流并给其货币带来压力。尽管如此,我们预计今年埃及镑兑美元汇率将在50.00至55.00之间波动,当局将允许汇率小幅贬值,而不是在出现严重危机时耗尽外汇储备。

-

我们还预测,到 2025 年底,埃及中央银行 (CBE) 将进一步将利率下调 500 个基点,由于美国关税可能带来的通胀影响,这比我们在 2025 年 4 月 2 日之前的看法更加谨慎。

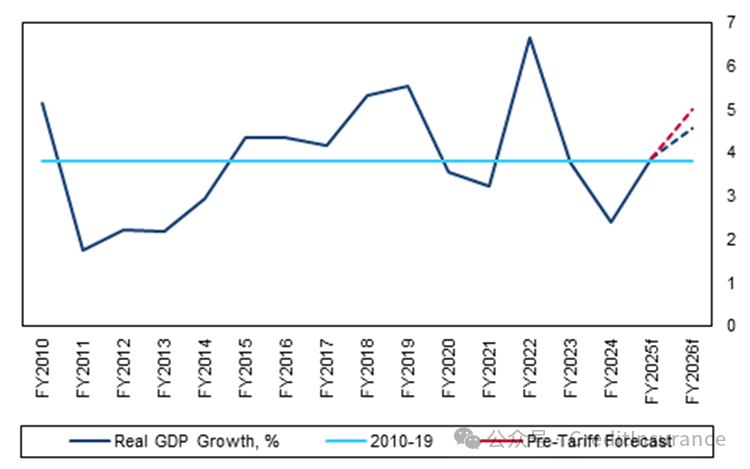

由于美国关税的间接影响,我们已将埃及2025/26财年(2025年7月至2026年6月)的增长预测从5.0%下调至4.7%。即便如此,这仍将高于2024/25财年的3.9%(见下图)。我们预计,由于2025年3月1日起生效的私营部门薪资上调16.7%、2025年7月1日起生效的公共部门雇员最低工资上调20%、大规模的社会保障计划以及更低的借贷成本,2025/26财年的私人消费将大幅增强。投资活动也将继续复苏,为经济增长提供动力。

经济增长略微下调

埃及 - 实际 GDP 增长率(%)

f = BMI预测值。来源:MPED,BMI

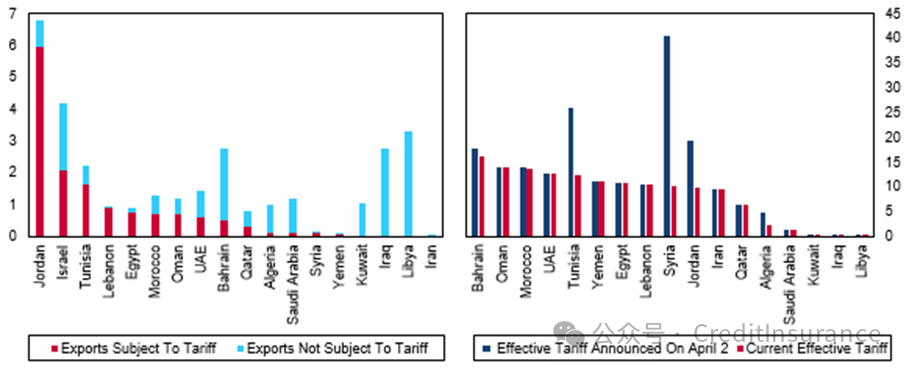

美国关税对埃及的直接影响有限。2024年,埃及对美出口额仅占其GDP的0.8%。此外,埃及商品的平均有效关税税率为10.7%,低于大多数新兴市场(EM)商品的关税。鉴于对中国大陆和东南亚商品征收的关税远高于美国,现行关税方案或将提升埃及服装服饰(占埃及对美出口总额的一半)的竞争力。

关税对埃及的直接影响有限

中东和北非 -对美国的出口占 GDP 的百分比 (LHC) 和有效关税百分比 (RHC)

资料来源:贸易地图、BMI

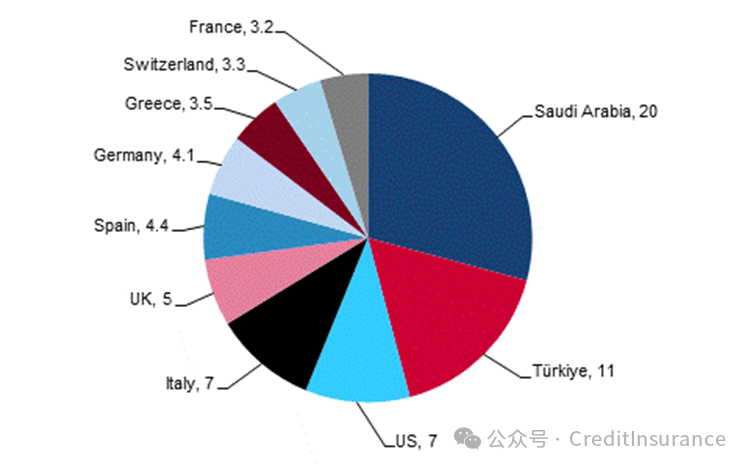

我们调整预测的主要原因是埃及主要出口市场的外部需求减弱、全球贸易疲软以及阻碍外国投资的不确定环境。我们已下调埃及最大几个出口市场(见下图)2025年的增长预测,这些市场占埃及出口总额的近70%。

埃及将受到出口需求放缓的影响

埃及——2024年最大出口市场,占出口总额的百分比

资料来源:国际贸易中心、BMI

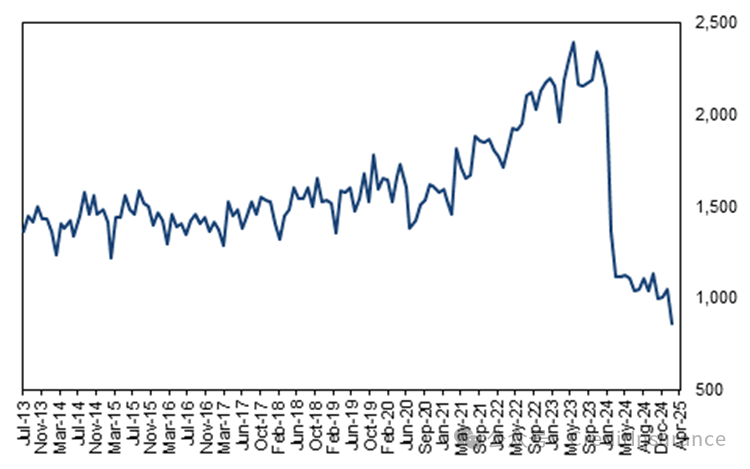

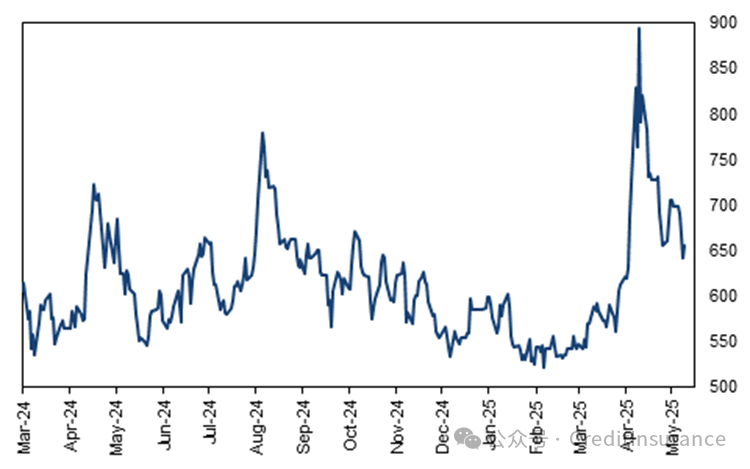

与此同时,我们认为全球贸易疲软将减缓苏伊士运河运输量的复苏。胡塞武装在红海对船只的袭击导致自2023年第三季度以来,通过该运河的船只数量减少了50%(见下图)。这导致该行业占GDP的比重从2.2%降至1.1%,埃及政府每月外汇损失约5亿美元。虽然我们预计航运业将在2025/26财年的某个时候开始恢复正常,但全球贸易放缓将对复苏进程造成压力。

全球需求疲软将对苏伊士运河复苏造成压力

埃及 - 苏伊士运河每日过境船舶数量

资料来源:Haver,BMI

最后,我们认为,全球关税方面的不确定性将导致投资者对其投资采取观望态度。这将在实际政策利率较高(目前约为12%)的情况下对外国和本地投资造成压力,到2025年底实际政策利率只会降至6.6%左右。

投资者情绪波动是影响的关键渠道

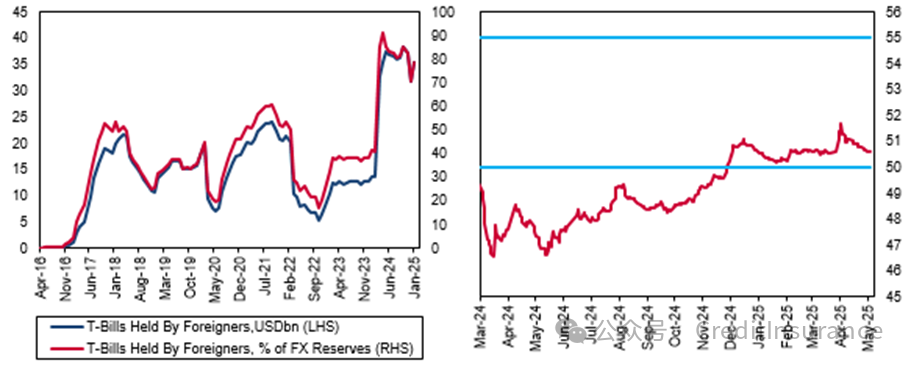

美国关税对埃及最重要的间接影响是新兴市场的避险情绪。埃及面临这一风险,因为外国人持有约350亿美元埃及镑计价的国库券(见下图左图),其中约220亿美元在风险认知激增的情况下面临较高的逃逸风险(其余部分被埃及居民用作与非居民交易的抵押品,具有粘性)。4月2日关税公告发布后的一周内,避险情绪导致约20亿美元的投资组合流出埃及,从而对汇率构成压力(见下图右图)。90天的关税暂停有助于稳定市场,扭转资本流入埃及的势头,并使埃及镑收复失地。

埃及易受投资者情绪波动影响

埃及 - 外国人持有的国库券(LHC)和每美元埃及镑,每日(RHC)

资料来源:CBE、Haver、BMI

积极的一面是,埃及镑因资本外逃而短暂走弱,表明当局致力于实施更灵活的汇率(见上图右)。这让我们相信,一旦发生严重冲击,当局将允许汇率小幅走弱,吸收部分冲击,而不是像以往危机中那样耗尽外汇储备。埃及的外汇储备目前处于创纪录的481亿美元高位(约可覆盖四个月的进口)。我们预计,今年埃及镑兑美元汇率将在50.00至55.00之间,到2025年将达到52.50埃及镑兑美元。

投资者的风险认知尚未正常化

埃及 - 5年期CDS利差

资料来源:Haver,BMI

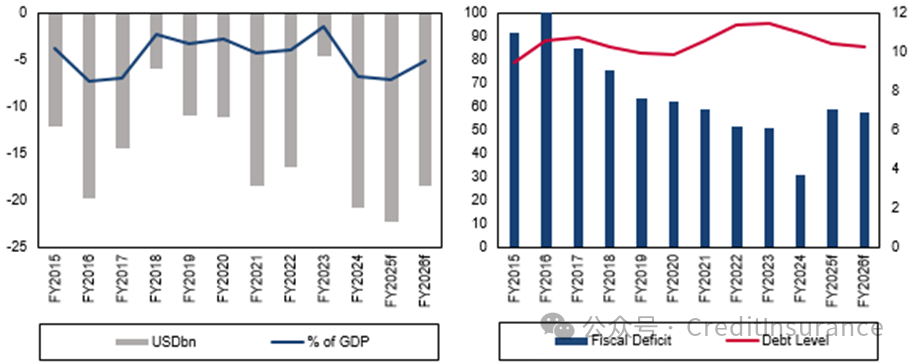

鉴于埃及易受资本外流影响、融资需求巨大、财政赤字巨大以及债务水平高企,该国5年期 CDS 利差尚未恢复到 4 月 2 日之前的水平(见上图)。由于进口量激增,经常账户赤字在 2024/25 财年飙升至 GDP 的 7.1% 之后,我们预计,到 2025/26 财年,经常账户赤字将收窄至 GDP 的 5.2%。但这仍意味着 2025/26 财年的赤字约为 185 亿美元(见下图左)。我们的预测基于约 7.0% 的强劲进口增长,推动力为消费品、原材料和资本货物。如果进口增幅低于我们目前的预期(例如 4%),那么赤字将小得多,为 GDP 的 4.3% 或 155 亿美元。我们认为,油价下跌对埃及进口支出的影响有限,因为鉴于国内碳氢化合物产量下降,我们预计能源进口量将上升,以满足国内需求。除了巨额的经常账户赤字外,埃及在2025/26财年还有约200亿美元的债务到期,这将使2025/26财年的外部融资缺口接近400亿美元。当局将主要通过发行债券以及从多边和双边渠道借款来弥补这一缺口。我们还预计沙特阿拉伯、科威特和卡塔尔等海湾盟友将进一步投资,私有化计划也将取得一些进展。

巨大的财政赤字和外部赤字

埃及 - 经常账户余额(左轴);财政赤字(右轴)和债务水平(左轴),占 GDP 的百分比(右轴)

注:财政平衡为绝对值,但标明了赤字。f = BMI 预测值。资料来源:Haver、财政部、 CBE、BMI

国家能源补贴的成本,但由于高额的社会支出和利息支付,公共支出仍将居高不下。事实上,最新的预算拨款约7330亿埃及镑(占GDP的4.3%)用于社会支出,比2024/25财年的预算高出15%。此外,自7月1日起,公共部门员工的最低工资将上涨约20%,达到每月7500埃及镑。同时,债务偿还将继续增加,吸收政府收入的60%以上。在此背景下,我们预计财政赤字将从2024/25财年占GDP的7.1%小幅收窄至2025/26财年的占GDP的6.9%。缩窄的赤字、基本盈余和较低的借贷成本将使债务水平,从2024/25财年占GDP的86.7%略微下降到2025/26财年的占GDP的85.7%(见上图右)。

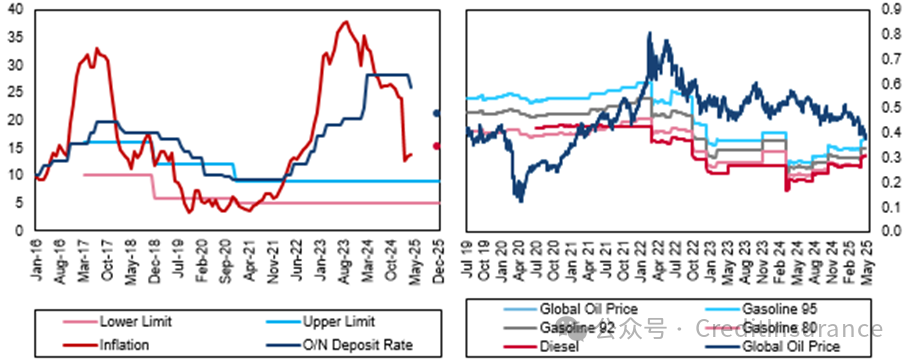

货币政策方面,继2025年4月17日将政策利率下调225个基点(bps)之后,我们认为埃及央行(CBE)将在2025年底前进一步下调500个基点(见下图左)。这低于我们在2025年4月2日之前预期的2025年900个基点的降幅。我们修改预测的主要原因是,国际货币基金组织(IMF)呼吁埃及政策制定者在货币政策宽松周期中保持谨慎,以应对美国关税可能带来的通胀影响。目前,对埃及80亿美元IMF援助计划的第五次审查正在进行中。

货币政策宽松周期将持续

埃及 - 通货膨胀率(同比百分比)及政策利率(LHC)及燃油价格(美元/升)

资料来源:Haver,BMI

通胀放缓——我们预测2025年平均通胀率为15.3%,低于2024年的28.3%——加之需要降低实际政策利率以支持经济,将为埃及央行降息提供充足的空间。我们还认为,受益于为期90天的暂停以及全球市场随之而来的平静,埃及央行仍有空间在5月22日的会议上进一步降息。尽管运输和燃油价格上涨导致总体通胀率从3月份的13.6%回升至4月份的13.9%,但埃及央行认为这只是暂时现象。埃及已根据国际货币基金组织的计划承诺到2025年底取消燃油补贴。近期油价下跌已缩小了全球基准油价与泵送燃油价格之间的差距。这意味着完全放开燃油市场对消费者价格的影响将很小(见上图,右)。根据我们的计算,埃及需要再一次提高燃料价格(即在2025年10月)才能实现这一目标。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删