2025年第一季度美国频繁亏损银行数量增加

2025年第一季度美国频繁亏损银行数量增加。(作者:罗伯特·克拉克 (Robert Clark)和扎因·塔里克 (Zain Tariq))

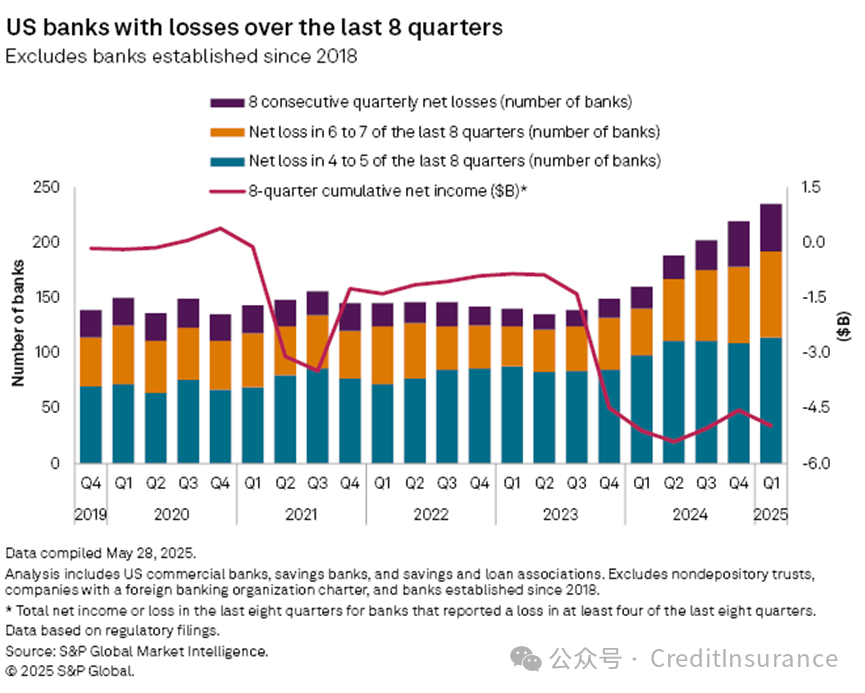

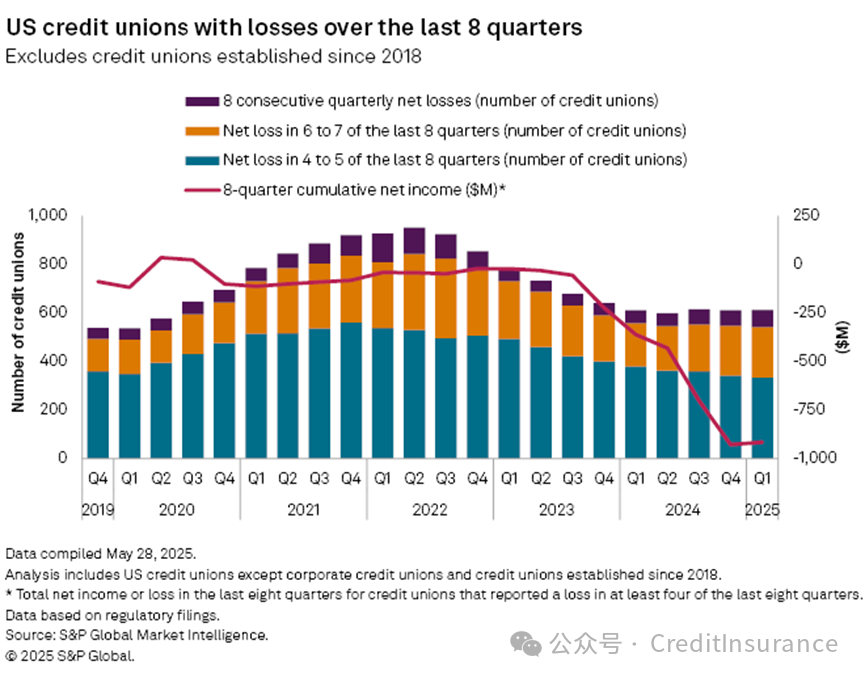

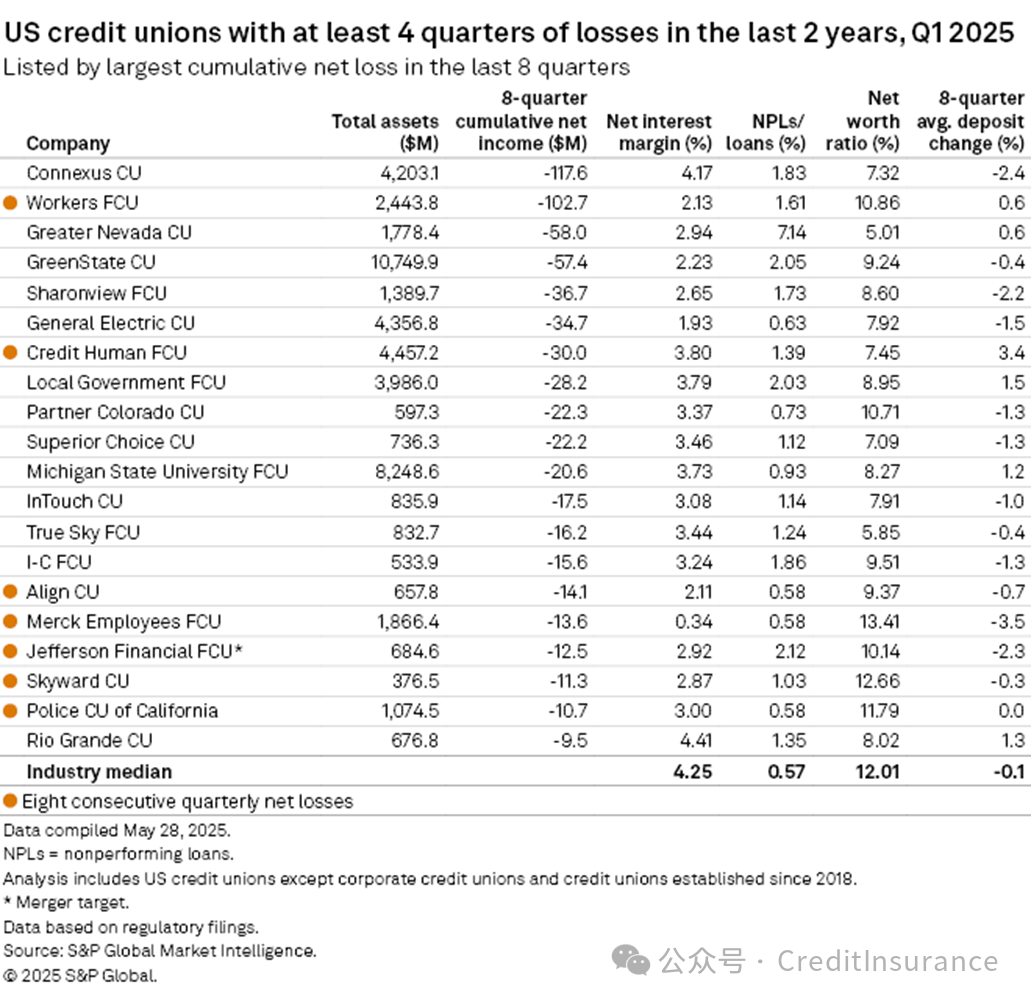

2025年第一季度美国银行业与信用合作社的亏损态势引发关注。数据显示,过去八个季度中至少四季亏损的银行数量从2024年第四季度的219家增至235家,连续八季以上亏损的银行达43家。尽管八季度累计净亏损从去年同期的51亿美元降至49.7亿美元,但仍高于上季度的45.6亿美元,其中Flagstar Bank NA两年内累计亏损31.2亿美元,其2023年第四季度26.8亿美元的亏损中包含24.2亿美元商誉减值。信用合作社领域,过去两年至少四季亏损的机构达612家,近两季累计净亏损跃升至9亿美元以上,Connexus CU、Workers FCU等大型机构因信贷损失激增、证券亏损等问题推高亏损总额。

不过,部分机构展现出修复能力:235家亏损银行中68家在首季盈利,49家杠杆率超15%,如MEMBERS Trust Co.杠杆率达85.39%;USAA联邦储蓄银行在连续亏损后,近四季中三季盈利,首季净利润4000万美元。信用合作社中184家首季盈利,174家净值比率超15%,Rio Grande CU与GreenState通过更换CEO实现扭亏。

应对策略上,并购成为关键路径:银行中4家在2025年第二季度完成合并,17家成为并购目标,HomeStreet Bank在监管阻碍原交易后被Mechanics Bank收购;信用合作社有18家完成合并,16家成为目标。监管环境对并购更宽松,审批速度加快,且含严厉执法行动(SEA)的交易比例上升,而部分机构如佛蒙特州立银行、爱国者银行等仍在SEA监管下推进战略调整。整体来看,美国金融机构正通过盈利修复、资本缓冲及并购整合应对持续亏损压力,监管政策亦为行业重组提供更灵活空间。

越来越多的银行频繁出现亏损,而信用合作社的累计净亏损近年来也大幅增加。

2025年第一季度,过去八个季度中至少有四个季度出现亏损的银行数量,从2024年第四季度的219家和去年同期的160家,增至235家。第一季度连续出现八次或以上亏损的银行总数为43家,高于第四季度的41家和去年同期的20家。该分析考察了美国商业银行、储蓄银行和储蓄贷款协会,但不包括2018年以后成立的银行。

持续亏损会引发更严格的监管审查,并可能限制并购活动和普通股发行等战略选择。在最坏的情况下,普遍的亏损会耗尽股本或压垮流动性,迫使监管机构关闭或清算一家机构。

尽管近期亏损银行数量有所增加,但经常亏损银行的八个季度累计净亏损额从去年同期的51亿美元降至第一季度的49.7亿美元。尽管如此,总额仍高于第四季度的45.6亿美元。然而,自2023年第四季度以来,累计亏损额一直在上升,在经历了8.555亿美元至14亿美元的八个季度后,第四季度累计亏损飙升至44.9亿美元。最初,亏损增长主要来自两家银行:加州银行(于2023年11月完成反向合并)和银门银行(于2023年3月宣布自愿清算计划)。

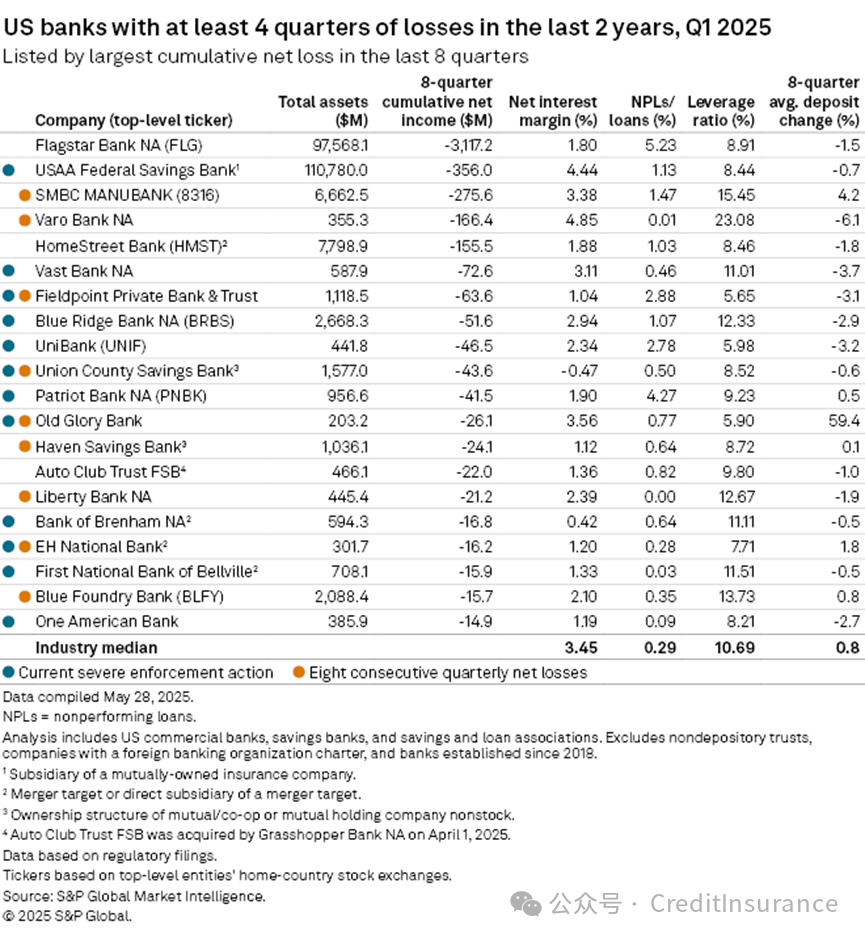

最近,累计亏损主要由 Flagstar Bank NA 造成,该行已连续六个季度亏损,在截至 2025 年 3 月 31 日的两年内累计净亏损 31.2 亿美元。该行的亏损始于 2023 年第四季度,当时报告的总亏损为 26.8 亿美元,其中包括 24.2 亿美元的商誉减值。2024 年 3 月,该行的母公司 Flagstar Financial Inc.(前身为 New York Community Bancorp Inc.)宣布了新的首席执行官、新董事以及总额超过 10 亿美元的融资。管理层预计公司将在今年第四季度恢复盈利,届时,由于不再会计入 2023 年第四季度,连续八个季度的亏损将大幅改善。

CU (信用合作社)亏损

在信用合作社领域,截至 2025 年第一季度,过去两年中共有 612 家机构(不包括 2018 年成立的机构)出现四个或四个以上季度的净亏损,而 2024 年第四季度为 610 家,2024 年第一季度为 611 家。

然而,这些未盈利信用合作社八个季度的累计净亏损按百分比计算大幅上升,最近两个季度跃升至9亿美元以上。去年同期的净亏损总额为3.616亿美元,2023年第四季度为2.228亿美元,而在此之前,连续九个季度净亏损低于1亿美元。

虽然信用合作社的累计亏损相对于银行分布更为广泛,但大型信用合作社的各种问题推高了近几个季度的亏损总额。2024年第四季度,贷款和租赁信贷损失支出激增,导致总部位于威斯康星州沃索的Connexus CU在过去两年至少出现四个季度亏损的信用合作社中,亏损额最高,达到1.176亿美元。Connexus自2024年第三季度以来一直位列频繁亏损的信用合作社之列,总部位于爱荷华州北自由市的GreenState CU也是如此,该公司累计亏损额位列该集团第四,达到5740万美元,并在2023年第四季度,其贷款和租赁信贷损失支出激增。

排名第二的是位于马萨诸塞州利特尔顿的 Workers FCU,累计亏损 1.027亿美元,该公司在第四季度实现了可供出售证券的亏损,排名第三的是位于内华达州卡森城的 Greater Nevada CU,该公司在第四季度披露了更高的非利息支出和负的非利息收入,为 5800 万美元。

对银行而言是好的一面

在过去八个季度中至少有四个季度出现净亏损的银行中,超过一半的银行可以通过并购交易、近期盈利能力或良好的资本状况来消除或减轻损失的影响。

235家银行中,有68家在第一季度实现盈利,其中29家连续两个季度盈利。这一水平与2024年第四季度的分析结果相比更为有利。当时,在219家经常亏损的银行中,有53家在第四季度实现了盈利,有16家连续两个季度盈利。

在 2025 年第一季度分析的 235 家银行中,有四家银行——总部位于马里兰州贝塞斯达的 Presidential Bank FSB、总部位于爱荷华州杜比克的 Capra Bank、总部位于密苏里州克拉伦斯的 Neighbors Bank 和总部位于伊利诺伊州佛蒙特的 Vermont State Bank——在经历了至少四个季度的亏损后,已连续四个季度实现盈利。

另外五家银行 — — 位于康涅狄格州达里恩的 DR Bank、位于威斯康星州格林菲尔德的PyraMax Bank FSB(1895 Bancorp of Wisconsin Inc. 的子公司,正在探索战略选择)、位于田纳西州詹姆斯敦的 Union Bank、位于佐治亚州欧文顿的 Apex Banking Co. of Georgia 以及位于南达科他州特顿的 Farmers State Bank of Turton — — 在过去三个季度中均未出现亏损。

USAA联邦储蓄银行是共同所有保险公司联合服务汽车协会(USAA)的子公司,也是季度亏损最多的银行,截至3月31日,其总资产达1107.8亿美元,是该行中最大的亏损银行。该行或许已经扭转了颓势。在2023年第三季度至2024年第一季度一直亏损之后,该行在过去四个季度中有三个季度实现盈利,最近一个季度的净利润为4000万美元。利润的增长得益于利润率的提高和费用的控制。

虽然一些银行可能已扭转了截至2025年第一季度的盈利趋势,但其他银行的资本充足率远高于平均水平,足以吸收损失。在235家银行中,有49家(包括34家第一季度亏损的银行)披露的杠杆率超过15%。总部位于佛罗里达州坦帕市、采用互助保险控股公司结构的MEMBERS Trust Co.以85.39%的杠杆率位居榜首,其次是总部位于罗德岛州东格林威治的独立银行,杠杆率高达75.13%。截至3月31日,佛蒙特州立银行和邻里银行的杠杆率也很高,分别为24.56%和19.18%。

获取帮助

承受亏损的机构有时会寻求新的管理团队并调整董事会构成。总部位于康涅狄格州斯坦福德的爱国者国民银行(Patriot National Bancorp Inc.)旗下子公司爱国者银行(Patriot Bank NA),过去八个季度亏损4150万美元,该公司希望领导层的变动能够帮助恢复投资者信心。

对于亏损的公司来说,最快的解决方案可能是寻求与更强大的金融合作伙伴进行合并。

在过去八个季度中亏损四次或四次以上的 235 家银行中,有四家在截至 5 月 28 日的第二季度进行了合并或被收购,它们是:总部位于檀香山的领土储蓄银行;总部位于宾夕法尼亚州布里斯托尔的威廉佩恩银行,该银行已于 2021 年完成第二阶段的互助银行转换;总部位于密歇根州迪尔伯恩的汽车俱乐部信托 FSB;以及总部位于马萨诸塞州韦克菲尔德的韦克菲尔德合作银行,该银行已连续九个季度亏损,是互助银行合并的一部分。

过去两年至少有四个季度亏损的另外17家银行,是合并目标或其直属子公司,其中10家正在采取严厉执法行动(SEA)。17家银行中有两家——位于俄克拉荷马州阿尔瓦的BancCentral NA和位于加利福尼亚州比佛利山的EH National Bank——的严厉执法行动尚未执行,并且已经连续10个季度亏损。

总部位于西雅图的HomeStreet Bank,是合并目标公司HomeStreet Inc.旗下子公司,在连续五个季度亏损后,第一季度实现盈利。在监管机构阻止其与总部位于丹佛的FirstSun Capital Bancorp在2024年达成的交易后,该公司于3月31日宣布将其出售给总部位于加州核桃溪的Mechanics Bank。

2025 年,银行并购的监管环境将变得更加宽松,交易审批速度将加快,且合并目标拥有活跃 SEA 的已宣布交易比例将不断增加。

亏损名单中不乏采用 SEA 运营的银行,包括佛蒙特州立银行、USAA、独立银行和爱国者银行;总部位于弗吉尼亚州马丁斯维尔的蓝岭银行 NA,其母公司 Blue Ridge Bankshares Inc. 于 2024 年完成了资本重组;总部位于康涅狄格州格林威治的Fieldpoint Private Bank & Trust,该银行第一季度报告营业收入为负,去年被评为“需要改进”的社区再投资法案;总部位于新泽西州伊丽莎白的联合县储蓄银行,这是一家互助银行,过去六个季度的净息差、营业收入、有形权益加上贷款损失准备金均为负值。

持续亏损的信用合作社

许多经常亏损的信用合作社也达成了合并。截至5月28日,过去两年至少出现四个季度亏损的612家信用合作社中,已有18家完成合并。该群体中还有16家信用合作社成为合并目标,其中包括位于路易斯安那州梅泰里的Jefferson Financial FCU。

与银行类似,持续亏损的信用合作社中,很大一部分近期报告盈利或资本充足。在这612家信用合作社中,184家在第一季度实现盈利,其中75家连续两个季度盈利。174家信用合作社报告净值比率超过15%,其中123家在第一季度亏损。

管理层变动可能有助于扭转一些信用合作社的亏损模式。总部位于新墨西哥州阿尔伯克基的 Rio Grande CU, 于 2024 年 9 月宣布了新的首席执行官,并在经历了七个季度的亏损后,于最近两个季度实现了盈利。GreenState于2024 年 2 月任命了新的首席执行官,在过去五个季度中有三个季度实现盈利,其中最近一个季度的净收入为 850 万美元。

除了通过银行并购进行扩张外,密歇根州立大学信用合作社(FCU)还在银行即服务(BaaS)方面进行了大规模投资。这家位于密歇根州东兰辛的信用合作社已连续五个季度录得负净收入。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删