投资加拿大税收锦囊

加拿大联邦和省(或属地)政府均拥有税收管辖权。联邦所得税适用于加拿大全境,加拿大税务局负责监管和征收联邦税。省(或属地)所得税仅针对所辖省(或属地)内的各类行为征收。

居民企业,是指依法在加拿大境内成立,或者主要管理及控制机构在加拿大境内的企业。当主要管理机构和主要控制机构可能位于不同的地区时,公司被认为是双重税收居民企业。通常情况下,公司的主要管理和控制是由董事行使的,董事会所在地是居民企业所在地。

2、征收范围

加拿大居民企业应就来源于全球的所得缴纳联邦企业所得税和省属企业所得税。受控外国公司取得的某些特定收入应按照权责发生制原则缴纳企业所得税。对某些特定非居民企业信托和海外投资基金的投资收益也应在加拿大纳税。企业应纳税所得额为企业从投资、经营、财产转让、数字活动和其他活动中取得的净收入总额,以及企业从加拿大境内及境外转让资本取得净收益的三分之二。

3、税率

(1)联邦所得税

联邦所得税的基本税率为38%,企业在加拿大各省(或属地)取得的所得减除免税项目后,可享受10%联邦税收减免,即适用28%的优惠税率,但对于来源于加拿大境外的所得,不适用10%的抵免政策。

(2)省(或属地)所得税

通常情况下,省(或属地)所得税设有两档税率,即较低税率和较高税率。较低税率,适用于按照小型微利企业标准进行税收抵扣的企业所得。较高税率,适用于其他所有所得。各省(或属地)的企业所得税税率详见《中国居民赴加拿大投资税收指南》。

如果一个企业在加拿大注册,或者其核心的管理和控制职能位于加拿大,则该企业是加拿大居民企业,除此之外为加拿大非居民企业。非居民企业应就其在加拿大境内从事商业活动取得的所得,申报缴纳加拿大所得税,不论该所得是否通过常设机构取得。

2、征收范围及税率

加拿大向非居民企业取得的来源于加拿大的某些类型的收入征收预提所得税。非居民企业在加拿大境内通过分支机构从事应税经营活动的,需缴纳联邦所得税和地方所得税。

在加拿大从事商业活动的非居民企业应按照加拿大税法的一般税率,就来源于加拿大的营业收入纳税。此外,非居民企业应就来源于加拿大的应纳税所得按照25%的税率缴纳分支机构利润汇出税。分支机构汇出税本质上替代了预提所得税,否则如果加拿大的分支机构从事经营活动,其分配股息时应缴纳预提所得税。其他来源于加拿大的收入一般会遵从预提所得税的相关规定征收。然而,股息、利息、特许权使用费和租金收入均有可能源于经营活动,若属于该非居民企业在加拿大的经营收入,则应按照经营收入纳税,而非缴纳预提所得税。

加拿大的个人所得税采用的是综合税制,加拿大个人须分别缴纳联邦税和地方税,联邦政府通过加拿大税务局对联邦和地方个人所得税进行管理。加拿大以个人为单位进行个人所得税的纳税申报,防止高收入的家庭成员通过低收入的家庭成员享受较低的税率。

个人在加拿大有住所或居住在加拿大的情况下,通常会被视为加拿大居民。非居民在某一日历年度中在加拿大境内停留至少183天,其在当年将被视同为加拿大的居民。加拿大居民身份可以分为事实居民、视同居民和视同非居民,需要根据自身的整体情况和事实依据来判定。

2、征收范围

加拿大需要申报的所得大体分为四类:受雇和自雇所得、养老和储蓄计划所得、投资所得、福利所得。

3、税率

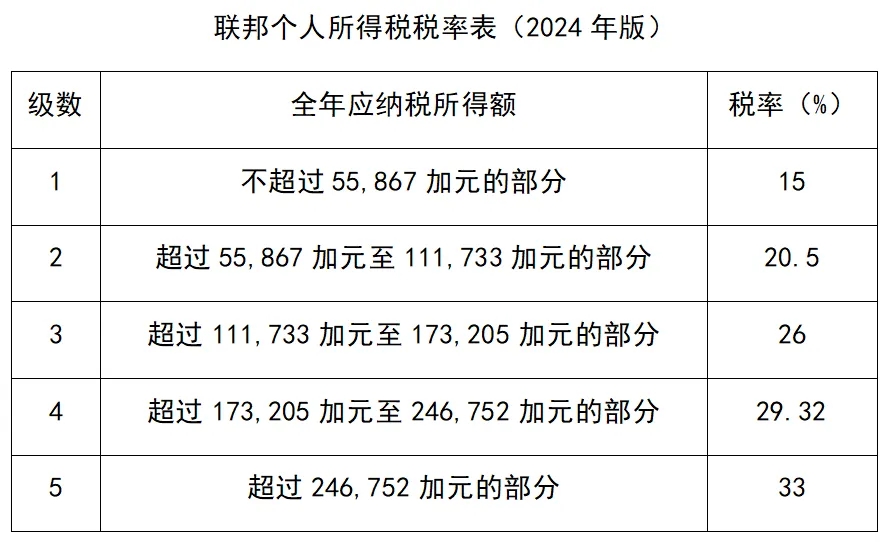

个人所得税的税率为超额累进税率,最高边际税率为33%,具体参见附表。此外,加拿大还要加征省及属地税。

一般情况下,符合以下任意一个条件的个人可以被视为加拿大非居民:

(1)通常或习惯居住在加拿大境外且未被认定为加拿大居民;

(2)和加拿大没有重要的居住联系,并且全年在加拿大境外居住;

(3)和加拿大没有重要的居住联系,并且在一个纳税年度内在加拿大停留的天数小于183天。

视同非居民是指,根据加拿大和其他国家签订的税收协定,加拿大居民(事实居民和视同居民)被判定为缔约国另一方居民的个人,但这一判定原则不适用于自1998年2月24日起持续为加拿大和缔约国另一方双重居民身份的个人。

2、征收范围及方式

加拿大非居民仅就纳税年度取得的来源于加拿大的所得缴纳个人所得税,征税方式可以分为两种:

第一种方式:非居民取得以下类型的加拿大所得,按25%固定税率或社会保险费费率以支付方扣缴的方式征收,包括股息红利、租金和特许权使用费、养老金、老年保障养老金、加拿大养老金计划或魁北克养老金计划福利、退休津贴、注册退休储蓄计划金、注册退休收入基金支付、年金、管理费;

第二种方式:非居民取得在加拿大受雇或经营而取得的所得等类型的加拿大所得,需要通过加拿大所得税申报表进行申报。

3、税率

根据收入来源不同,加拿大对非居民来源于加拿大的所得有两种征税方式和适用税率:

(1)非居民取得来源于加拿大的受雇、经营和资本利得必须申报加拿大所得税申报表,并适用加拿大居民个人的正常税率;

(2)非居民取得来源于资产的含税所得(被动投资收入),通常由加拿大的支付方按收入总额的25%扣缴税款,非居民不需要就该所得报送所得税申报表。

如果您想了解更多有关中国居民赴加拿大投资税收指南的内容,请点击查看:中国居民赴加拿大投资税收指南.pdf

原标题:“税路通·鹭税畅行”对外投资税收锦囊——加拿大篇(下)

(来源:厦门税务)

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删