关税与信心疲软加剧孟加拉国伊斯兰银行风险——穆迪(Moody’s)警示

作者:《星报》商业编辑部(Star Business Report)

穆迪评级公司(Moody’s Ratings,简称Moody’s)在近日发布的报告中表示,孟加拉国(Bangladesh)伊斯兰银行本已面临多重挑战,如今在政治不确定性、美国报复性关税影响以及新财务报告准则实施的背景下,或将遭遇更大困境。该评级机构警告,伊斯兰银行薄弱的偿付能力、不佳的公司治理以及新财务报告规则,将进一步加剧其面临的挑战。

穆迪(Moody’s)指出:“尽管孟加拉国监管机构仍致力于推动伊斯兰银行业发展,为其长期增长提供支撑,但当前伊斯兰银行的偿付能力薄弱,加之公司治理不佳,正削弱储户信心,进而限制其增长空间。”

关税冲击伊斯兰银行核心客户群体

穆迪(Moody’s)表示,孟加拉国伊斯兰银行对该国成衣(RMG)行业敞口极高——成衣出口占孟加拉国出口总额的80%以上,其中近五分之一出口至美国。

报告称,美国关税上调相关政策的具体适用范围和实施细节仍存在不确定性,这将削弱消费者和企业信心,并对整个成衣产业链及出口业务产生影响。

穆迪(Moody’s)表示:“我们预计,美国关税上调后,部分孟加拉国成衣出口商将承担额外关税成本。在工资和公用事业支出上涨导致生产成本攀升的背景下,这将进一步削弱出口商的偿债能力。”

此类压力将导致出口商收入缩水,信用风险上升,进而削弱伊斯兰银行的偿付能力。

多重挑战叠加

穆迪(Moody’s)指出,伊斯兰银行业还受到公司治理薄弱及经营环境不佳的影响,具体因素包括经济增速放缓、政治不确定性、供应链中断以及高通胀率。

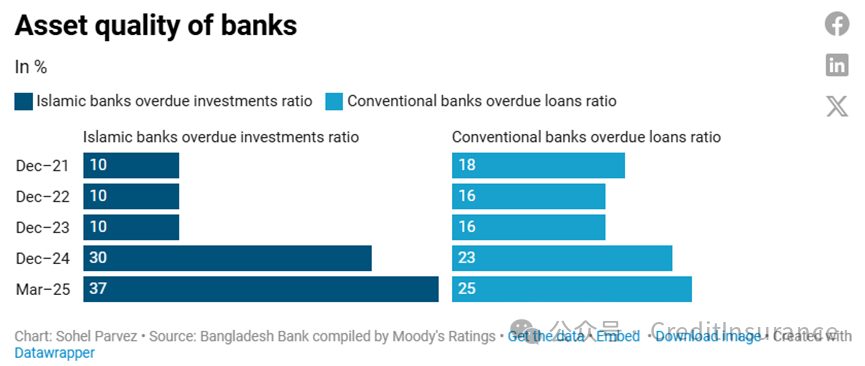

此外,去年9月实施的逾期贷款分类新规导致伊斯兰银行的不良投资(类似传统银行的不良贷款)规模大幅上升。截至2025年3月,伊斯兰银行不良投资占比已从2023年12月的10%升至37%;相比之下,传统银行的不良贷款率为25%。

穆迪(Moody’s)指出:“2025年上半年,部分伊斯兰银行已出现亏损,这凸显出其面临的挑战持续存在,盈利能力承受压力。”

2026年《国际财务报告准则第9号》(IFRS 9)的实施将对伊斯兰银行造成另一重打击。穆迪(Moody’s)表示:“新准则要求更早确认贷款减值损失,虽然这将提升整个银行体系的信用风险管理水平,但在实施初期,银行需更早确认资产减值,这将对其盈利能力构成压力。”

此外,穆迪(Moody’s)补充道,伊斯兰银行薄弱的偿付能力(因公司治理不佳而进一步加剧)将继续削弱储户信心,限制其增长。

据穆迪(Moody’s)介绍,2024年8月孟加拉国政局变动后,孟加拉国央行(Bangladesh Bank,简称BB)已重组部分伊斯兰银行的董事会,但公众信任的恢复仍需时日。

自去年9月以来,公司治理不佳的银行已出现存款外流,伊斯兰银行的汇款流入也有所下降,这导致其流动性趋紧,放贷能力受限。

监管支持力度加大

尽管面临诸多挑战,穆迪(Moody’s)表示孟加拉国央行仍在提供支持。

报告称:“我们预计,未来3-5年,伊斯兰银行业的融资增长将加速,其在整体银行体系中的占比有望从2025年3月末的27%进一步提升。”

为向伊斯兰银行提供流动性支持,孟加拉国央行推出了两项计划——伊斯兰银行流动性工具(Islamic Banks Liquidity Facility,简称IBLF)和穆达拉巴流动性支持工具(Mudarabah Liquidity Support,简称MLS)。

2022年7月至2023年6月,孟加拉国央行通过伊斯兰银行流动性工具提供了9.6万亿塔卡(Bangladeshi taka)资金支持,通过穆达拉巴流动性支持工具提供了2亿塔卡资金;2023-2024财年(2023年7月至2024年6月),上述两项工具提供的资金支持分别增至19万亿塔卡和13亿塔卡。

穆迪(Moody’s)在报告中指出,2024财年孟加拉国央行提供的流动性支持规模,相当于该国GDP的3.8%,或伊斯兰银行总资产的22.1%。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删