全球企业破产激增,下一波可能更猛

[本文来源于2023年07月11日Business-Standard网站,作者:Chris Bryant.]

大额拖欠增加了恶性循环的风险,即供应商拿不到钱、工人失业、银行进一步收紧贷款标准,然后更多公司破产。

全球企业破产激增,一些国家的企业破产数量达到了2008年金融危机以来的最高水平。这很可能只是企业违约潮的开始:十年的廉价货币给企业高管和私募基金经理灌输了一种不可战胜的错觉,他们忘记了繁荣之后通常会有萧条。现在,需求减弱、通胀飙升、资产负债表负债过高以及借贷成本大幅上升,这些因素将使实力较弱的借款人不堪重负。

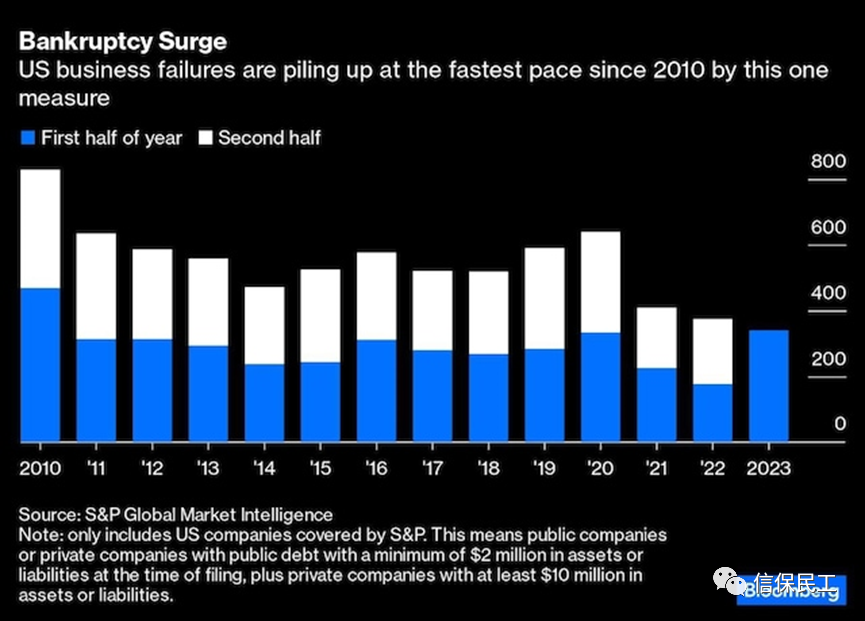

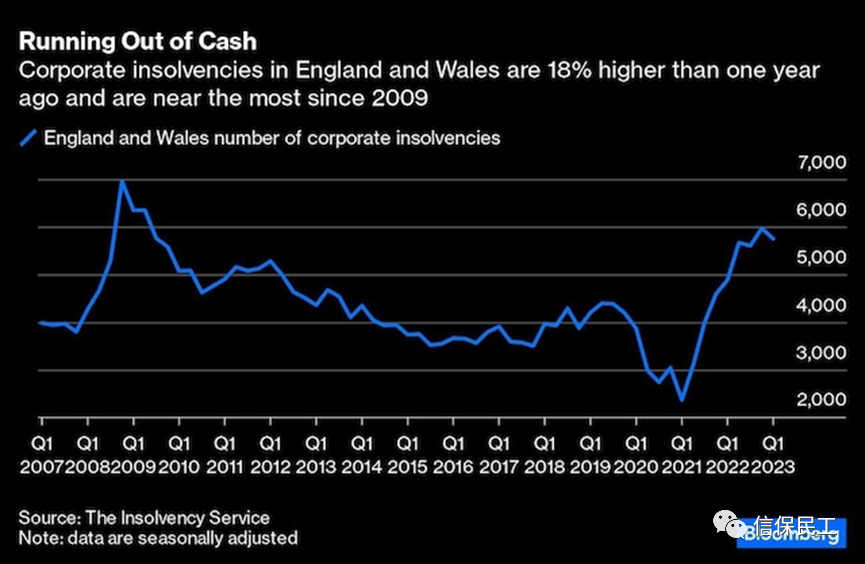

在标普全球市场情报(S&P Global Market Intelligence)所覆盖的公司中,2023年前六个月美国的破产数量是2010年以来最高的。在英格兰和威尔士,企业破产接近14年来的最高点。瑞典的破产数量为十年来最高,而德国6月份的破产数量同比增长近50%,达到2016年以来的最高水平。在日本,破产数量为五年来最高。

经济衰退一旦开始,破产通常会激增,但即使劳动力市场和企业利润表现出惊人的复原力,企业仍在倒闭。原因之一是政府在新冠疫情大流行病期间提供了慷慨的财政援助计划,并放宽了企业申请破产的时间规定,这导致2020-2021年企业倒闭出现了不同寻常的停滞。

在许多情况下,这种宽容推迟了而不是防止了金融灾难的发生。存在缺陷的商业模式、过度杠杆化的资本构成以及结构性困难的行业,都难以应对利率飙升。咨询公司AlixPartners的合伙人Robin Knight说:"廉价的资金让很多(迫在眉睫需要解决的)事情被搁置到了另外一边。"突然之间,破产的显性特征--资金耗尽--再次变得更加相关,而基础业务的基本面比以往任何时候都更加重要。

数字媒体公司Vice Group Holding Inc.等一直在烧钱的初创公司已经陷入困境。Vice曾拥有近60亿美元的估值,但该公司依赖的外部资金最终在5月份枯竭。今年已经有大约十几家之前的特殊目的收购公司(SPAC)因类似原因而失败,最新的两家是电动汽车制造商Lordstown Motors Corp.和植物性食品公司Tattooed Chef Inc.

第二次申请破产保护的公司数量也明显增加,这表明这些公司之前本应进行更全面的重组。家庭安全监控公司Monitronics Inc.就是一例,该公司上一次申请破产仅是在四年前。"自2021年底以来的利率上调进一步限制了债务人的现金流,"该公司最新的破产申请称。

更糟糕的还在后面。但重组专家预计,由于各国央行试图抑制通胀,利率可能会长期维持在高位,因此企业的困境将长期存在,而不会像2008年那样出现短时间的剧烈震荡。规模较小的公司容易受到银行贷款回落的影响,而且更有可能获得浮动利率贷款,从而更快地感受到较高的借贷成本。在许多情况下,他们的利息支出将在短短几年内增加一倍(除非进行对冲)。

类似美国上市家居用品巨头Bed Bath & Beyond Inc.在四月份的破产申请这样的巨大崩溃也同时在发生。上个月奥地利家具零售商Kika/Leiner的倒闭,成为了十年来这个阿尔卑斯国家最大的破产案。大额拖欠增加了恶性循环的风险:供应商拿不到钱,工人失业,银行进一步收紧贷款标准,然后更多的公司破产。

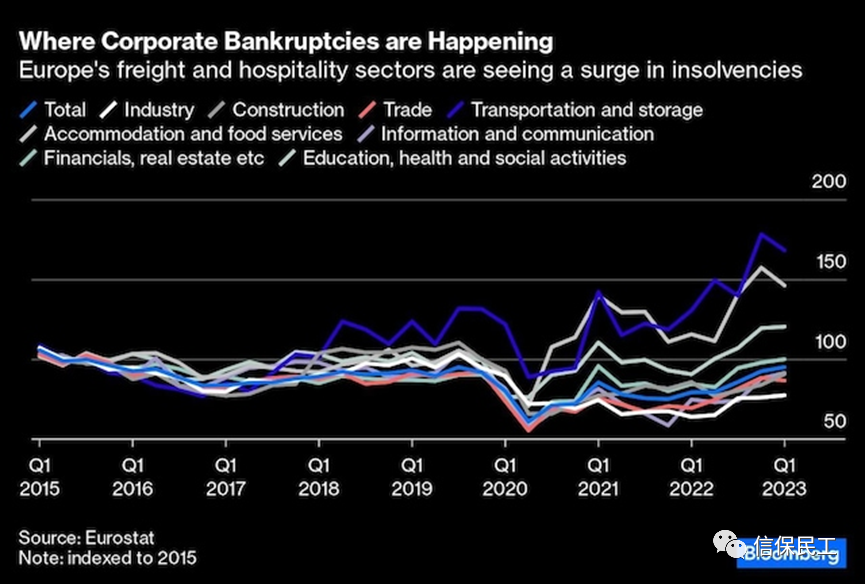

随着消费从购买商品转向旅游和社交,货运和消费品公司受到冲击也就不足为奇了。英国快递公司Tuffnells Parcels Express Ltd.上个月破产,美国pyrex(耐热玻璃)和压力锅制造商Instant Brands Inc.也是如此;后者因运输和利息支出增加以及零售商没有补充订单而受到打击。

随着商业地产的萎缩和全球制造业的衰退,建筑和工业行业也感受到了压力。英国化学品制造商Venator Materials Plc今年5月在美国申请破产保护,该公司背负着11亿美元的债务,并且由于客户去库存化导致季度销售额下滑38%。鉴于化工行业利润预警警报堆积的速度,Venator可能不会是最后一家倒下的同类企业。

虽然你可能会认为非周期性的科技和医疗保健公司更有弹性,但它们却很容易受到浮动利率贷款的影响,这是杠杆收购和兼并狂潮的遗留问题。它们还容易受到购买此类债务的抵押贷款市场萎缩的影响。例如,KKR & Co.旗下的Envision Healthcare Corp.在经历了与Covid相关的患者就诊量下降和监管挫折后,于今年5月申请破产。据彭博新闻社上月报道,Envision数十亿美元的浮动利率借款没有受到对冲保护。真是令人唏嘘不已(Whoops)。

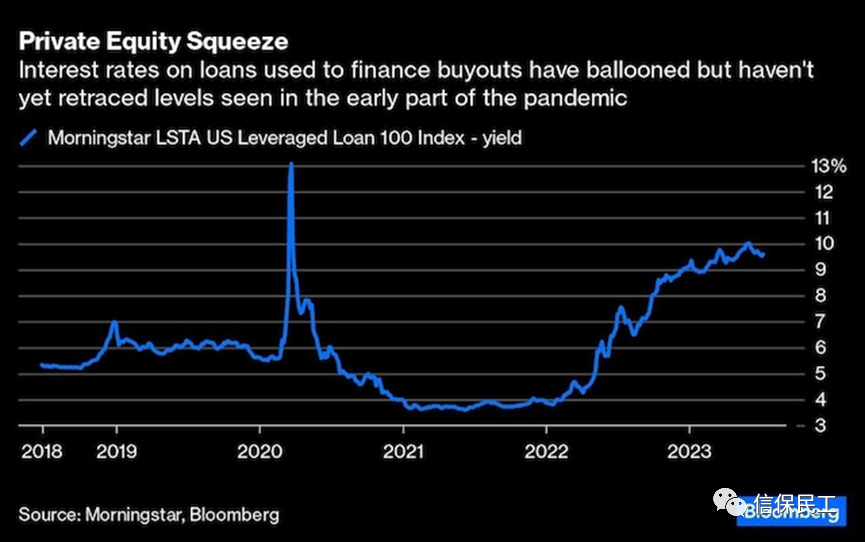

美国垃圾债券收益率在2021年跌破4%,但此后又升至8.75%左右;即使这么高的收益率,最终是否能适当补偿投资者所承担的风险,也是一个问题。

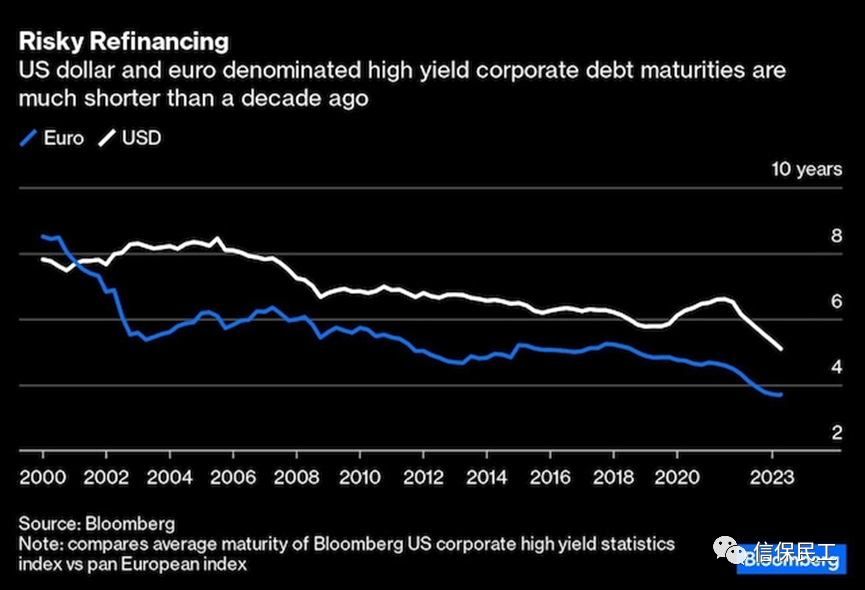

高管们一定希望利率能迅速恢复到可控水平,但这看起来越来越不可能。与此同时,美国和欧洲垃圾债券的平均到期日已降至历史最低水平;虽然今年到期的高风险债务不多,但此后的再融资挑战将更加严峻,企业可能会决定尽早通过债务重组来解决这一问题。

Moelis & Co.的联合创始人Navid Mahmoodzadegan上个月对投资者表示:"2024年、25年和26年将是主要的到期日。"不幸的是,很多公司无法在这些到期日之前进行再融资。因此,我认为不仅会有大量的破产,还会有大量的资产负债表重组,以及围绕许多不同主体的资本重组活动。

对于财务顾问和公司律师而言,重组任务有助于抵消并购和首次公开募股的大幅下滑。对其他人来说,这并不值得高兴。企业的长期的困境才刚刚开始。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删