埃塞俄比亚银行业财务状况良好,但仍存在薄弱环节和风险

FITCH网站2024年5月10日文章:埃塞俄比亚银行业财务状况良好,但仍存在薄弱环节和风险。

主要观点

埃塞俄比亚银行业在强劲经济环境的支撑下财务状况良好,这将在未来几年为银行提供支持。

最新的压力测试结果表明,埃塞俄比亚银行业总体稳定,但也存在薄弱环节。

最新的《金融稳定报告》强调了一些风险,包括运营、市场和流动性风险。埃塞俄比亚中央银行 3 月份出现的技术问题凸显了其中的一些风险。

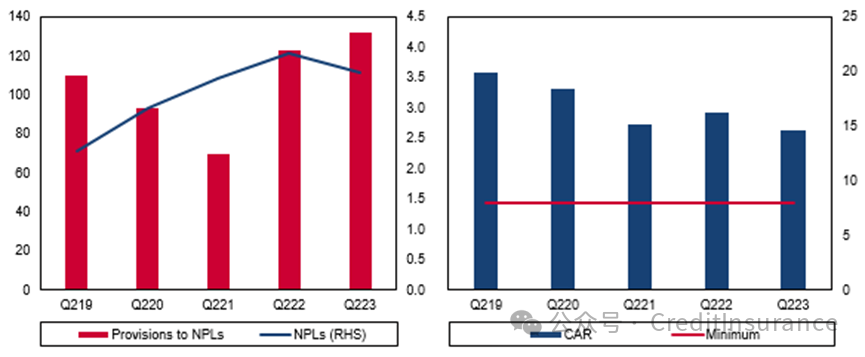

埃塞俄比亚银行业在强劲经济环境的支撑下,财务状况良好,这将在未来几年为银行提供支持。央行在 2024 年 4 月发布的首份《金融稳定报告》(FSR)中称,银行业稳定而富有弹性,拥有强大的资本和流动性缓冲、稳健的盈利能力和良好的贷款质量。2023 年 6 月,银行业的不良贷款(NPLs)占贷款总额的比率为 3.6%(最新数据,见下图左侧),低于 5.0% 的监管上限,比前一年有所下降。尽管资本充足率略有下降,从疫情前的 19.9% 降至 2023 年 6 月的 14.7%,但仍大大超过了 8.0% 的监管要求。此外,虽然 2023 年 6 月银行业的总收入同比增长了 20.4%,但支出增加了 26.0%,这意味着税前净收入略有增加,截至 2023 年 6 月底达到 629 亿埃及镑,同比增加 11 亿埃及镑。

2024 年不良贷款将下降,资本缓冲将上升

埃塞俄比亚 - 不良贷款,占贷款总额的百分比,拨备占不良贷款的百分比(LHS)和资本充足率,百分比(RHS)

资料来源:国家预算局、BMI

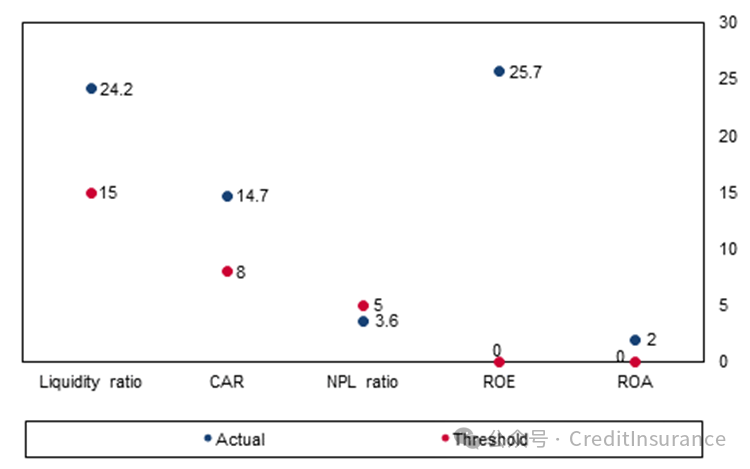

我们预计总体不良贷款率将进一步下降。这一预期的下降将主要归因于强劲的经济背景,这将提高家庭和企业的债务偿还能力。同时,我们预计银行将加强资本储备,同时在 2024 年和 2025 年继续保持稳健和不断改善的盈利指标。银行业的财务稳健性指标大大超过(或在不良贷款率方面保持低于)埃塞俄比亚国家银行(NBE)的基准(见下图),这表明金融稳定性和银行业的中长期增长潜力前景看好。

与国家银行基准相比表现稳健

埃塞俄比亚 - 银行业金融稳健性指标,百分比

资料来源:国家预算局、BMI

虽然最新的压力测试结果表明埃塞俄比亚银行业总体稳定,但也存在薄弱环节。国家经济局使用 2023 年 6 月的数据进行了这些测试,在三种不同情景下审查了信贷和流动性风险:反映国际货币基金组织经济增长预测的基线情景、不良贷款率上升 10%的中度不利情景以及不良贷款率上升 30%的严重不利情景。如下表所示,信贷风险压力测试显示,所有银行的资本充足,足以承受中等程度的冲击。但是,如果出现严重冲击,31 家银行中有 12 家将达不到最低要求,需要注入相当于风险加权资产 1.5% 的额外资本。埃塞俄比亚商业银行(CBE)是埃塞俄比亚最大的银行,也是唯一一家被视为国内系统重要性银行的银行,它与大多数较小的银行一样,已经拥有充足的资本储备。

信用风险压力测试结果

% | 基线(冲击前) | 中度 | 重度 |

不良贷款率 | 3.6 | 10 | 30 |

资本充足率 | 14.7 | 14.5 | 10.6 |

低于最低资本充足率的银行数量 | 0 | 0 | 12 |

资料来源:国家经济研究局、BMI

流动性风险压力测试评估了每家银行的前十大储户同时提取所有资金时对银行业流动性的潜在影响。结果显示,银行业的流动性比率将从 24.0%(截至 2023 年 6 月底)大幅下降至 13.0%,与 15.0%的最低监管要求相差无几(见下表)。中央银行可以承受这种情况,但其他 18 家银行将无法满足流动性要求,其中包括 4 家中型银行和 14 家小型银行。这表明许多国内银行对流动性风险的敏感性提高了,特别是在主要储户突然提款的情况下。在 2022 年 6 月底的类似情况下,只有 6 家银行会低于 15.0%的门槛。总之,虽然银行业在很大程度上是稳定的,但这些已发现的脆弱性凸显了加强资本和流动性管理策略以保障其持续稳定的必要性。

流动性风险压力测试结果

2022年6月数据 | 2023年6月数据 | |||

基线(冲击前) | 前十大储户取款 | 基线(冲击前) | 前十大储户取款 | |

冲击的规模 | ETB4660亿流动资产 | ETB2190亿元回撤 | ETB525亿流动资产 | ETB2890亿元回撤 |

流动性比率,% | 26.8 | 16.3 | 24 | 13 |

低于最低资本充足率的银行数量 | 6 | 18 | ||

资料来源:国家预算局、BMI

《金融稳定报告》指出了银行业的几种潜在风险。

首先,该行业的信贷风险被认为是中等的,但国家经济局预计 2024 年会有所上升。这可能源于干旱、内部冲突和外部部门疲软等因素,再加上信贷集中,截至 2023 年 6 月,前十大借款人占贷款总额的 23.5%。

其次,压力测试强调,由于主要储户可能大规模取款,银行业很容易面临流动性风险。由于资产负债不匹配、资金短缺、存款集中以及未能遵守每周流动性规范,国家教育局预计近期至中期流动性风险将略有上升。

第三,操作风险正在上升,《金融服务报告》指出,内部威胁、社会工程学、银行欺诈和伪造事件增加,欺诈事件在一年内翻了一番,到 2023 年 6 月底达到 10 亿ETB。

第四,在高利率环境下,银行业面临市场风险,融资成本增加可能影响盈利能力。这一点在埃塞俄比亚尤为重要,因为该国的浮动利率存款负债与固定利率资产和国债形成鲜明对比。此外,截至 2023 年 6 月底,银行的整体未平仓外汇头寸中 81.7% 为空头,远高于央行规定的 15%上限。最后,经济和地缘政治风险依然存在,持续的地缘政治紧张局势以及冲突和干旱等国内问题对金融稳定构成威胁。

中央银行 3 月份出现的一个技术问题凸显了《金融稳定报告》中概述的一些风险。2024 年 3 月 16 日,中央银行发生重大技术故障,导致 24 亿ETB(4200 万美元)的损失。中央银行是最大的国有银行,占 2023 年 6 月行业总资产的 49.5%(最新数据)。在这次故障中,客户(主要是大学生)可以在几个小时内不受任何限制地提款和转账。虽然截至 3 月底,在公布了一份利用故障的客户名单后,银行已经收回了近四分之三的资金,但这一事件对埃塞俄比亚银行业产生了更广泛的影响。这些影响包括与系统升级和维护有关的操作风险,突出了建立健全的风险管理框架和先进的安全协议的必要性,政策制定者和监管者可能会对此做出规定。此外,该事件还可能带来流动性风险;不过,压力测试表明,该部门,特别是中央银行,拥有足够的缓冲能力来吸收此类冲击。此外,这次故障还引发了对客户信任的担忧,以及对中央银行乃至整个金融部门声誉的担忧。

积极的一面是,埃塞俄比亚证券交易所(ESX)计划最早于 2024 年 9 月开始交易公司股票、政府发行的固定收益证券和货币市场产品,这将为银行和金融服务部门带来诸多益处。该交易所于 2024 年 4 月宣布,目标是在头七到十年内让 90 家上市公司在其交易所上市,目前已批准约十家国有企业上市,投资者可购买 10% 到 100% 不等的股份。在此之前,ESX 成功进行了首次资本募集,超额完成了为 75% 的私人股权募集 1110 万美元的目标,共募集到 2660 万美元,超额认购率高达 240%。投资者包括 FSD Africa、贸易与开发银行集团、尼日利亚交易所集团、16 家国内私营商业银行、12 家私营保险公司以及其他国内私人投资者,政府保留 25% 的股份。

对银行和金融服务部门的益处包括:促进金融机构筹集资本的能力;由于监管监督和报告标准的提高而提高知名度和可信度;以及扩大该行业可能的投资者范围。

主要银行业预测(埃塞俄比亚 2021-2027 年)

指标 | 2021 | 2022 | 2023F | 2024F | 2025F | 2026F | 2027F |

总资产,ETBmn | 2,101,146 | 2,644,193 | 3,120,148 | 3,744,177 | 4,567,896 | 5,572,834 | 6,798,857 |

总资产,年环比% | 24.7 | 25.8 | 18 | 20 | 22 | 22 | 22 |

客户贷款,ETBmn | 798,315 | 1,108,587 | 1,407,905 | 1,858,435 | 2,360,213 | 2,997,471 | 3,806,788 |

客户贷款,同比增长% | 20.9 | 38.9 | 27 | 32 | 27 | 27 | 27 |

客户存款,ETBmn | 1,436,752 | 1,894,545 | 2,311,345 | 2,889,182 | 3,611,477 | 4,514,347 | 5,642,933 |

客户存款,年环比% | 21.9 | 31.9 | 22 | 25 | 25 | 25 | 25 |

贷存比 | 55.56 | 58.51 | 60.91 | 64.32 | 65.35 | 66.4 | 67.46 |

贷款/资产比率 | 37.99 | 41.93 | 45.12 | 49.64 | 51.67 | 53.79 | 55.99 |

f = BMI 预测。来源:埃塞俄比亚国家银行、BMI

银行业风险快照

差 | 次优 | 充足 | 好 | 优 | |

资产质量 | X | ||||

融资结构 | X | ||||

资本充足率 | X | ||||

主权支持能力 | X | ||||

股权结构 | X | ||||

监管机构评估 | X |

来源:BMI

银行业的结构特征

资产质量:不良贷款与贷款总额的比率,从 2022 年 6 月底的 3.9%上升至 2023 年 6 月底的 3.6%(最新数据),远低于 5.0%的监管上限。同期,拨备与不良贷款比率也从 122.9%增至 132.5%。

资金结构:由于金融业渗透率不断提高,存款增长超过了贷款增长,因此该国的贷存比将继续保持在较低水平。虽然这意味着银行不会因资金突然撤出而出现国内流动性问题,但也意味着银行没有利用所有可用存款为经济造福。

资本充足率:资本充足率保持稳健。银行业的资本充足率从 2022 年第二季度的 16.3% 降至 2023 年第二季度的 14.7%(最新数据),尽管这一比率高于 8.0% 的最低要求。

主权支持能力:由于大规模的公共投资,政府的财政赤字持续存在,这将拖累该国的主权支持能力。未来十年,预算仍将处于赤字状态。尽管如此,一旦发生金融危机,政府很可能会支持国有银行--埃塞俄比亚商业银行和埃塞俄比亚开发银行。

所有权结构:埃塞俄比亚的两家大型公共银行在存款和新增贷款中占有很大份额。私营银行和公共银行的所有权份额相对均等。从长远来看,我们预计随着私营银行在该国的不断扩张,它们在贷款和存款中所占的份额将继续增加。由于政府的政策禁止外资进入银行业,这限制了银行业的发展。不过,议会于 2019 年 7 月批准了允许埃塞俄比亚籍外国人购买当地银行股份的立法,并于 2022 年第四季度提交了允许外国金融机构投资该行业的立法。

监管机构评估:商业银行部门由埃塞俄比亚国家教育局监管,该局的任务是提供许可证并对该部门进行监督。传统上,外资银行不得在该国开展业务,但近年来这种情况正在发生变化,从 2022 年第四季度起,该行业将向外资开放。自 2015 年取消了私营部门银行必须将其投资组合的 27.0% 投资于政府债券的规定后,私营部门银行的环境有所改善。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删