美国零售业困境卷土重来

Fticonsulting网站2024年6月24日文章:美国零售业困境卷土重来。

牛仔夹克(Denim jackets)。露脐装(Crop tops)。零售破产?虽然许多时尚款式似乎每隔 20 年左右就会重新流行一次,但其频率往往足以让新一代首次发现这些款式,而零售业的困境却在缓和两年后卷土重来。我们不要忘记,在 COVID 之前,许多大型连锁零售商都在苦苦挣扎,不一定是生存问题,但肯定是盈利问题,因为全渠道零售从根本上改变了面向消费者的企业经营理念。

COVID-19 颠覆了这一说法,并根据零售商的销售内容和销售方式,在零售商中产生了新的赢家和输家。在经历了颠覆我们购物方式的最不寻常的三年之后,随着消费者购物模式和偏好回归正常,这些老派的挑战再次成为时尚。我们的讨论并不局限于服装,还包括任何主要在店面销售给消费者的产品。事实上,最近越来越多的零售企业因破产而受到媒体的关注,这些企业涵盖了各种产品类别和商店类型。

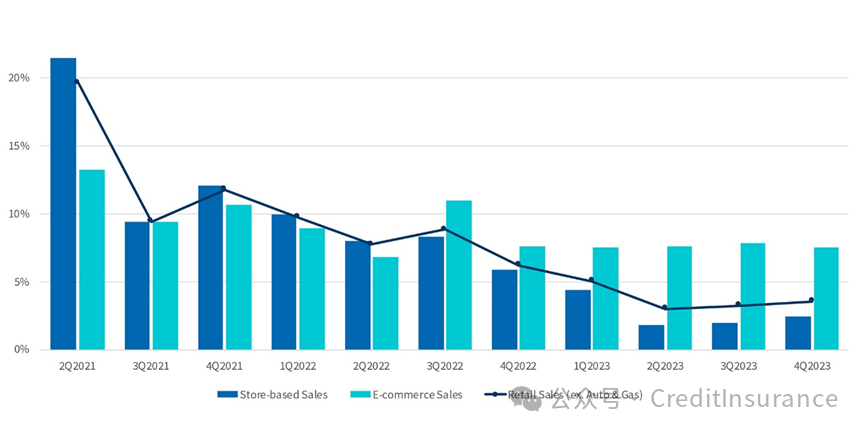

在 COVID-19 之后,以商店为基础的零售商和全渠道零售商获得了喘息的机会,因为购物者在长时间停止店内购物后,仍会带着他们在 COVID 之后囤积的大部分现金返回商店。从 21 年第二季度到 22 年第二季度,商店销售总额的同比增长首次连续五个季度超过网上销售额的同比增长(图 1)。在此期间,零售业的破产率从 COVID 前的水平大幅下降,整个行业的盈利能力也出现了短暂的改善,这对陷入困境的连锁店来说是一个非常必要的突破。通货膨胀使许多零售连锁店受益,它们能够将这些较高的成本转嫁给顾客,甚至更多。一些行业观察家希望,在新冠疫情大流行病期间主要限于网上交易之后,消费者已经重新发现了他们对店内购物的热爱。但事实并非如此--与其说是恋情重燃,不如说是暧昧不清。此后,剧本再次翻转,在过去的六个季度中,实体店销售总额的同比增长持续走低,目前仅为微弱正增长,而在线销售额的增长则徘徊在高个位数(图 1),而在 COVID 之前,在线销售额的增长则为低两位数。所谓的店面购物回潮与 3D 电影热潮一样持续了很长时间,而自 2022 年初 COVID 引发的高峰以来,大多数零售细分市场的投资回报率都呈下降趋势。

图 1 - 季度零售销售增长(同比)

来源:美国人口普查局

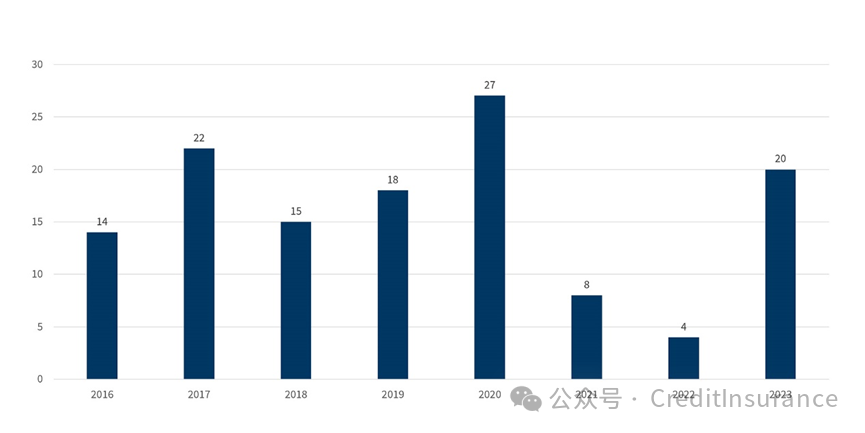

最近,越来越多的购物者表示,他们已经耗尽了 COVID 带来的大部分储蓄,经济上已经捉襟见肘,这进一步加剧了人们对零售业的担忧。无论是回归均值还是零售业陷入困境的新周期,零售业重组在 2023 年明显增加(图 2),而一些知名连锁零售企业可能重组的商业头条新闻在最近几个月再次占据了大量版面。

在 CNBC 最近发表的一篇题为 "五年后的零售业会是什么样子?"的文章中,几家连锁零售企业的首席执行官对零售业的未来发表了看法。他们认为,零售商要想保持与顾客的相关性,就必须进行一系列无休止的后空翻和变形。商店作为 "零售娱乐"(是的,这是一个术语)、商店作为配送中心、商店作为展示中心、商店作为广告牌、综合商店--除了商店作为一个独立的利润中心之外,其他一切都将成为现实,因为许多商店都不会成为独立的利润中心。鉴于其品牌和定位的优势,这些首席执行官听起来可以应对挑战,但许多缺乏品牌相关性、时髦因素或全渠道基础设施的其他首席执行官可能还没有做好准备。

图 2 - 大型零售企业破产申请(申请时负债超过 5000 万美元)

来源:BankruptcyData.com

文章中的一段话似乎真正触及了挑战的核心。Skims 首席执行官延斯-格雷德(Jens Grede)评论道:

"如此重要的地点只会变得越来越重要。我不知道 B 级和 C 级分店会何去何从,但我认为 B 级和 C 级分店会陷入困境,因为它们无法提供体验。我认为,当人们去购物时,他们会去 A 店或上网,但对 B 店和 C 店的需求确实很少。"

从宏观零售业的层面来看,这种观点为零售业带来了令人沮丧的现实,因为我们身边的大多数商店都是 B 级和 C 级店。正如不可能所有的孩子都是成绩优异的学生一样,大型连锁零售店也不可能都是 A 类店。这是一个不可改变的变量。那么,对于拥有数百家分店的连锁店来说,其他分店又该何去何从呢?这又回到了零售店过度存储的问题上,在 COVID 出现之前,这个问题已经被广泛认识和讨论。如果认为自 COVID 以来对门店位置的轻微缩减已经有效地解决了这一问题,那就大错特错了。如果说 COVID-19 事件加速了线上/全渠道的转型,给门店经济和业绩带来了更大的压力的话。对大多数连锁零售店来说,这个核心问题在 2020 年至 2021 年期间被放在了次要位置,因为当时店家们都在争先恐后地适应新冠疫情大流行病带来的混乱,而房东们也在这段紧张时期给予了更多的照顾,但现在这个问题再次成为了最核心的问题。

对全渠道零售的要求是多方面的,需要对在线功能、这些举措的实施以及与店内战略和运营的整合进行大量的持续投资。现在,零售商需要在其在线产品中配置人工智能功能。这场竞赛没有终点。总而言之,这对大型零售商来说是一项艰巨而昂贵的任务,而且并非所有连锁店都能做得同样好,而顾客对零售商的期望可能是无情的,当这些期望没有得到满足时,他们也不会饶恕。此外,对我们大多数人来说,购物不再是过去的休闲活动。CNBC 的文章谈到了有目的购物这一话题。如今的消费者在购买产品之前会在网上进行深入研究,如果他们选择购买或在商店挑选,他们会清楚地知道自己想要什么。因此,如果零售商不加大力度吸引顾客的注意力,那么顾客在店内浏览、发现或冲动购买的机会就会减少,即使店内客流量有所恢复,也会对店面业绩造成进一步压力。

零售业面临的挑战并不是全面的,因此,让我们试着找出最脆弱的地方。富裕起来的美国人过得还不错,消费仍然很高,因此高端奢侈品牌和零售商的生意并不差。威廉姆斯-索诺玛(Williams-Sonoma)、Lululemon 和拉尔夫-劳伦(Ralph Lauren)等面向富裕消费者的中坚品牌,即使没有 COVID 的 "顺风",也依然欣欣向荣,并不过分担心消费回落。此外,大多数高端企业的在线业务通常都非常发达,并与商店实现了无缝整合。许多规模较小且精明的(主要是)在线零售商(店面规模有限)向目标受众销售品牌生活用品,同样表现出色。具有讽刺意味的是,一些面向低端市场顾客的大型连锁零售商也表现不俗,但它们拥有一定的规模和定价灵活性,能够满足吝啬的购物者的需求,即使它们的顾客群会进行降价交易或做出其他消费妥协。

对于零售业来说,最大的风险来自于庞大而疲软的中端市场,即面向中等收入购物者销售不伦不类或低端品牌的日用品或非必需品的中型连锁店。这些零售商很少是目的地商店,而是依靠周末的客流到附近的地带中心或购物中心赶集。这是 2024 年及以后零售业困境的靶心。老实说,我们可以举出一打陷入困境的零售连锁店,它们可能会从零售业消失,但不会被购物者严重怀念,而且销售空白很快就会被其他连锁店填补。它们都是可替代的企业,没有鲜明的价值主张,除了生存,年复一年地苟延残喘,没有明显的目的,既不能吸引顾客,也不能激发顾客的兴趣,更不能为所有者或股东带来足够的回报。在此点名并无益处,但我们都可以列出类似的名单。对他们来说,(倒计时的)时钟再次滴答作响。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删