全球经济展望[3/5]——2024年第四季度地缘政治风险凸显

DNB网站2024年10月18日文章:全球经济展望——2024年第四季度地缘政治风险凸显。(由 The Country Insight Group 提供;文章篇幅较长,本文为第3/5篇;原文标题:Global economy stabilizing but geopolitical risks come to fore in Q4(全球经济趋于稳定,但第四季度地缘政治风险凸显))

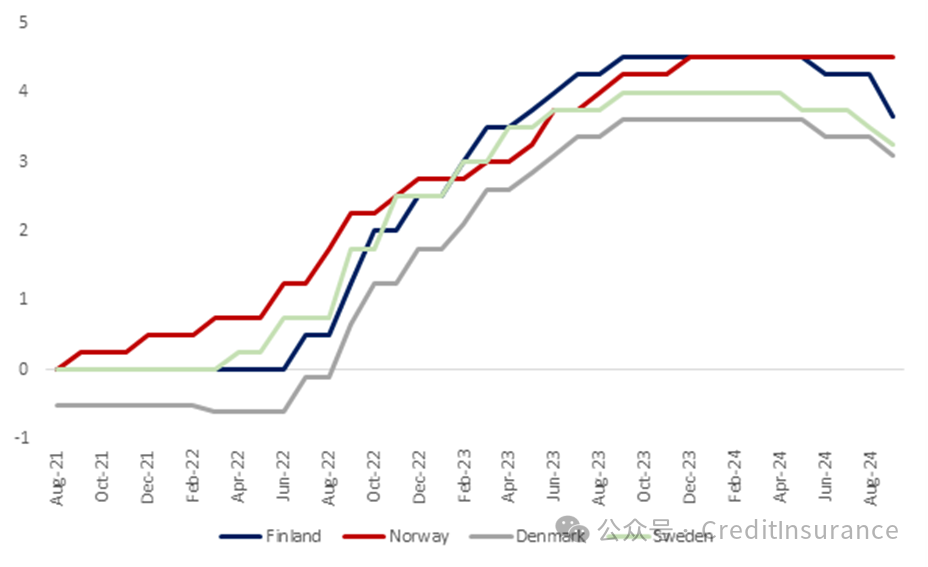

北欧

北欧国家正在从经济衰退和高通胀的双重挑战中逐步复苏,成为一个引人注目的转折点。我们预计,随着通胀趋于稳定,各国央行转向更为宽松的货币政策,明年的经济增长势头将有所增强。劳动力市场预计将恢复到长期趋势,其特点是工资温和上涨,失业率降低。

在丹麦,经济扩张主要是由以诺和诺德为首的蓬勃发展的制药业推动的。工资上涨极大地促进了私人消费,从而推动了低失业率和国内生产总值的稳定增长。然而,这种增长仍然集中在制药业,而制造业和建筑业等行业则遇到了相当大的挑战。建筑业破产接近危机水平,部分原因是新冠疫情大流行病的影响挥之不去。虽然通货膨胀有所缓解,主要是由于能源价格下降,但其他行业成本上升有可能再次引发通货膨胀压力。此外,由于制药业以外的其他行业经济下滑,就业增长可能会放缓。

瑞典的经济在 2024 年初表现出韧性,尽管家庭和房地产市场仍然脆弱。预计利率下调和所得税削减将提高实际工资,但这些措施能否完全弥补近期工资水平的下降仍不确定。外贸依然强劲,就业数据稳定,通胀逐步缓解。尽管下调了增长预测,但出现严重衰退的可能性似乎不大。

挪威的经济增长依然温和,预计 2025 年将出现温和复苏。私人消费仍然较高,但有迹象表明失业率开始上升。尽管工资增长带来了上行压力,但通胀仍在缓解,而且利率上调也开始生效,对经济产生了一定的抑制作用。

在利率下降和低通胀的支持下,芬兰正逐步从衰退中复苏,这两者都在增强国内需求。然而,在经济增长带来劳动力需求之前,失业率预计还会上升。虽然工资增长速度快于近几年,但出口订单疲软,但随着全球市场的复苏,预计出口订单会有所改善。住房市场已趋于稳定,交易量不断上升就是证明,预计到 2025 年,新房建设将取得进展。预计这一复苏将由更强劲的私人消费、通胀下降和出口需求增加所推动。总体而言,预计 2024 年经济增长将收缩 0.2%,随后在 2025 年反弹 1.5%。

北欧基准利率 (%)

资料来源:Haver Analytics, Dun & Bradstreet

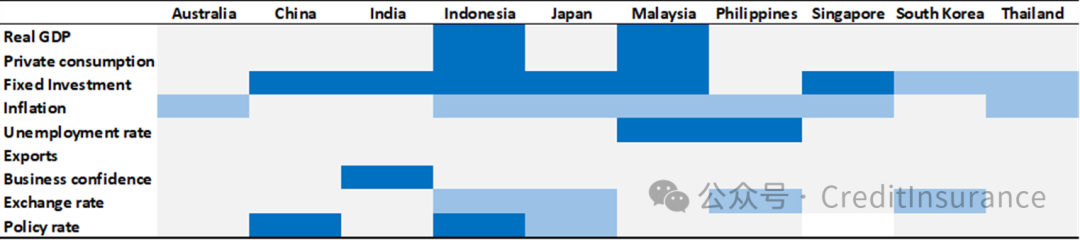

亚太地区

美联储 9 月降息 50 个基点将影响整个亚太地区的货币政策决策,可能导致地区利率下降。然而,具体的市场条件不同,影响也可能不同。中国大陆和印度尼西亚等国可能会受益于全球收益率的下降,从而使各国央行采取更加鸽派的立场来稳定增长。中国人民银行(PBoC)已经在降低利率,以应对疲软的经济表现和通货紧缩风险,印尼央行也在美联储之前先发制人地降低了利率。然而,美联储的行动使日本央行等央行的行动轨迹复杂化,日本央行在多年负利率之后一直在收紧政策。随着全球利率差的缩小,日元走强可能会推迟日本的进一步加息。

亚太地区各国央行的反应,将取决于通胀趋势和具体国家的细微差别。整个地区的通胀正在消退,但澳大利亚和新加坡等市场的服务价格粘性,表明鹰派立场将继续存在。与此相反,中国大陆继续与接近零的通胀率作斗争,而印度央行则保持谨慎,在考虑减息之前将重点放在消除通胀上。澳大利亚尽管通胀放缓,但央行在监测核心通胀的同时,可能会继续按兵不动。印度尼西亚和新西兰的通胀降温速度更快,两国都已开始降息。

该地区内部的增长轨迹也不尽相同。中国内地零售销售和工业生产疲软,预示着经济复苏乏力,而房地产市场的结构性问题又使情况雪上加霜。9 月份,中国人民银行宣布提供资金,以提振股市、支持股票回购和帮助陷入困境的房地产行业。然而,要改善增长前景,可能还需要采取更多的需求侧措施,特别是财政宽松政策。澳大利亚和日本的增长速度放缓,但较为平稳,政策制定者的重点是在不抑制复苏的情况下管理通胀。印度受到强劲的农村经济复苏和即将到来的节日季节的推动,看来将保持稳定增长,尽管印度储备银行(中央银行)对利率前景仍持保守态度。同时,新加坡和香港特别行政区的前景取决于金融市场的稳定,由于通胀担忧持续存在,经济增长可能会继续受到抑制。

2024 年第二季度亚太地区经济表现

资料来源:国家统计局,邓白氏;注:1) 政策利率截至年底:1) 政策利率截至 2024 年 9 月底;2) 表现以与上一季比较的变动与过去 12个季度变动的标准偏差计算;3) 零售销售额用作代表中国内地的私人消费。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删