唐纳德·特朗普就任总统对美国经济的影响

Fitch网站2024年11月12日文章:唐纳德·特朗普就任总统对美国经济的影响。

主要观点:

-

我们认为,我们对务实的特朗普总统任期的预期,只需要对我们对美国经济的预测做一些改动。

-

我们将明年的经济增长率维持在 1.9%,但将通胀预期从之前的 2.0%小幅上调至 2.2%。

-

因此,我们还将 2025 年美联储基金利率预测从 3.00% 上调至 3.50%,以反映美联储在财政赤字占国内生产总值(GDP)比重仍将高达 7.0% 的情况下,将采取更加谨慎的态度。

-

此外,我们预计美元指数将继续在我们在 2023 年初首次强调的 100-108 美元区间内波动。

唐纳德·特朗普当选后,我们对预测进行了多次修订。尽管如此,正如我们在 9 月份所概述的那样,鉴于我们相信特朗普将比他在竞选中表现得更加务实,因此这些修订在一定程度上是有限的。这一观点基于以下信念:i) 他身边将有温和的顾问;ii) 太大的波动性将给金融市场带来压力,而特朗普将努力避免这种情况;iii) 政策的排序将很重要,这有助于减少任何单一政策的影响。尽管如此,我们认为这些假设可能过于乐观,我们最终可能会看到一个更加 “无拘无束”的特朗普,推行更加激进的议程。下面我们将概述我们对经济关键领域的看法。此外,虽然许多政策有利于经济增长,但也可能导致通胀上行风险。

不同政策的潜在影响

| 投资 | 消费 | 通货膨胀 | 出口 | |

| 减税 | + | + | + | -/+ |

| 能源生产 | + | + | - | + |

| 关税 | + | - | + | - |

| 国防开支 | + | + | + | + |

| 放松管制 | + | -/+ | - | + |

资料来源:BMI

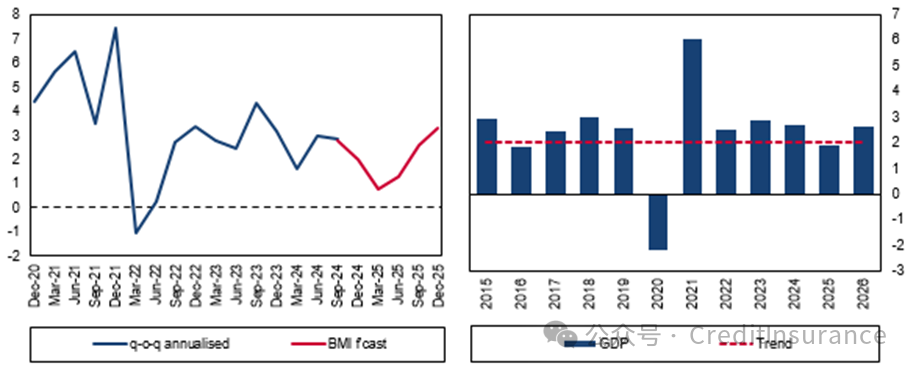

增长:我们将 2025 年的增长预测维持在 1.9%,以反映经济的强劲势头,但我们仍预计今年的增长将从 2.7% 放缓。如果特朗普没有获胜,考虑到强劲的结转效应、降息和稳健的企业盈利,我们很可能会将2025年的预测上调至略高于2.0%。鉴于特朗普当选总统后,贸易政策可能会出现一些不确定性,美联储也可能会更加谨慎,我们决定维持对2025年的预测不变。不过,展望 2026 年,我们认为,政策不确定性的减少,加上利率降低和企业减税(某些公司的税率从 21% 降至 15%),2026 年的经济增长可能会大幅反弹至 2.6%,远高于趋势,也高于我们最初预测的 2.2%。

明年增长放缓,但 2026 年将回升

美国 - 实际 GDP 季率,% SAAR (LHC) & 年率,% (RHC)

资料来源:Haver、BMI

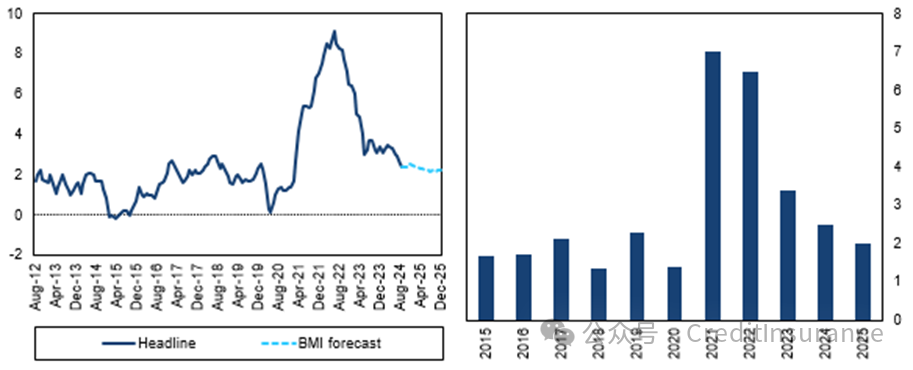

通货膨胀:我们还小幅下调了 2025 年的通胀预测。下行方面,经济增长放缓,加上劳动力市场持续疲软(2025 年底为 4.4%),将有助于维持工资下行压力。然而,与贸易和关税相关的风险可能会导致通胀率略有上升,因此,我们将 2025 年底的预测从 2.0% 上调至 2.2%。我们认为,尽管会颁布一些新的关税,但特朗普不会强行通过他提出的全面征收 10%关税的建议。不过,如果 10%的全面关税得以实施,我们认为关税总成本可能会通过以下方式消化:i) 消费者成本上升;ii) 利润率略微下降;iii) 美元略微走强,这将有助于在一定程度上减轻对美国消费者的最终影响。自 10 月初博彩市场开始对特朗普获胜进行定价以来,美元指数已经上涨了约 5%,这将有助于抵消部分输入性通胀。尽管如此,我们认为通胀风险偏向上行。

通胀率将回落,但仍将高于目标值

美国 - 通胀预期,年同比% (LHC) 和年度数据,年环比% (RHC)

资料来源:彭博、BMI

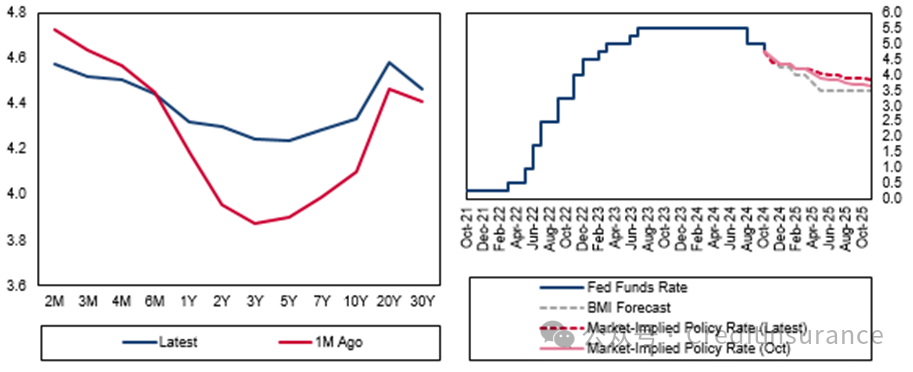

利率:2025 年美国经济的韧性(1.9% 接近趋势增长),加上关税可能导致通胀上升,美联储可能会对降息采取更加谨慎的态度。此外,我们预测美国的财政赤字将略有扩大(约占国内生产总值的 7.0%)。我们现在预测,美联储将在明年年底前累计降息 125 个基点至 3.50%。不过,降息的步伐和幅度将取决于即将公布的通胀、劳动力和经济活动数据,美联储仍然非常依赖这些数据。与市场隐含利率相比,我们的预测仍然略显鸽派,市场隐含利率显示,美联储将在 2025 年底前将利率下调至 3.75% 至 4.00%。尽管如此,我们注意到最近几周市场大幅重新定价,尤其是曲线腹部走高。

收益率曲线和利率预期大幅走高

美国 - 债券收益率曲线,% (LHC) 和美联储基金利率,% (RHC)

资料来源:彭博、BMI

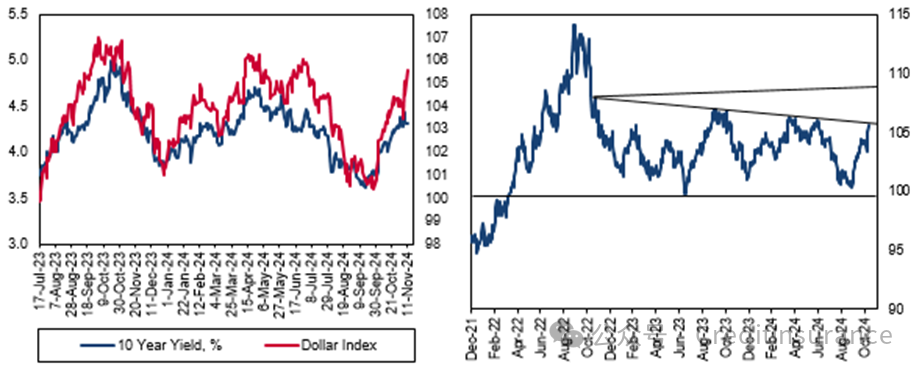

美元:与债券收益率一样,美元也在增长预期重新定价、财政赤字扩大以及贸易政策可能导致进口通胀上升的背景下走高。老读者都知道,早在 2023 年初,我们就强调过美元指数将在 100-108 的相当大范围内波动。在我们最新的美元预测(9 月份)中,我们认为哈里斯获胜将导致美元略微走软,DXY 指数有望略低于 100。不过,特朗普当选总统最初会略微看涨美元,但随着全球风险资产表现良好,美元最终可能会从最初的看涨走势中略微走软。事实上,在 2016 年,DXY 从大选到年底反弹了约 6.0%,之后的一年半时间里走软了约 10%。因此,我们继续预计,DXY 将在 100-108 的宽幅区间内交投。

美元获得提振,升至 106 以上将更加看涨

美国 - 金融市场指标(LHC)和美元指数(RHC)

资料来源:彭博、BMI

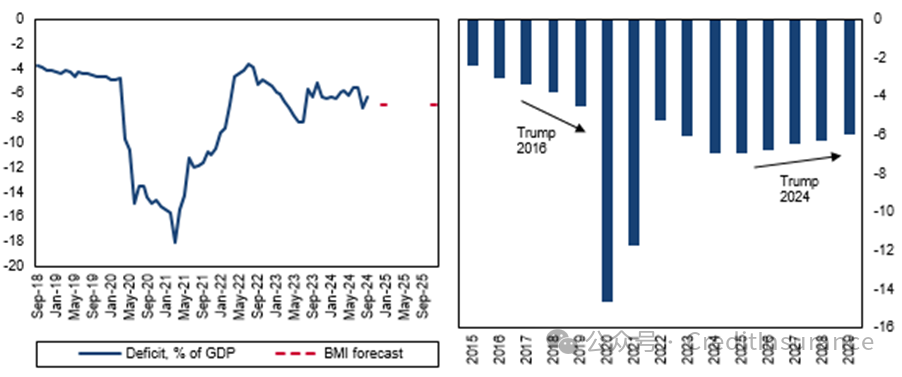

财政政策:受未来减税预期和经济增长放缓的影响,我们上调了财政赤字预测。我们预测,2025 年的预算赤字将达到 7.0%,比我们之前预测的约 6.8%有所扩大。不过,随着 2026 年经济增长的回升,赤字应该会开始收窄至 6.8%,但与历史标准相比,赤字仍将偏高。税收基金会的模型显示,特朗普的税收政策将在十年内使财政赤字增加 3 万亿美元,即每年增加约 3,000 亿美元(约占 GDP 的 1%)。与其他预测者相比,这些估计值较低。宾大沃顿商学院预算模型估计赤字将增加 600 亿美元,而负责任联邦预算委员会则认为赤字将增加约 800 亿美元。

上届特朗普总统任期内财政赤字扩大,但未来将缓慢巩固

美国 - 财政赤字 (LHC) 和年度数据 (RHC)

资料来源:彭博社、BMI

由惠誉旗下 BMI 发布

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删