[1/3]2025年新兴市场的关键主题:未来的重大不确定性

[Fitch] [1/3]2025年新兴市场的关键主题:未来的重大不确定性。

唐纳德·特朗普(Donald Trump)当选美国总统,确保了 2025 年将是充满不确定性的一年。虽然政治和经济风险在未来一年仍将高企,但我们强调了六个关键主题,相信它们将在 2025 年吸引投资者的关注。这些主题如下图所示。

新兴市场关键主题

|

主题 |

观点 |

|

1:稳定的总体增长掩盖了地区差异 |

虽然2025年全球总体增长将保持相当稳定,但这是因为欧洲和中东和北非地区的快速增长,将抵消中国和美国的缓慢增长。所有这些预测的风险都在增加 |

|

2:贸易战将带来重大不确定性 |

美国可能不会征收唐纳德·特朗普在竞选期间威胁要征收的所有关税。即便如此,向保护主义的转变将带来持久的不确定性 |

|

3:货币政策放松 |

几乎所有新兴市场央行都将在2025年下调关键政策利率 |

|

4:财政紧缩,缓慢但痛苦 |

虽然新兴市场整体财政状况的变化很小,但在高利率和高支出需求时期削减支出将在政治上带来痛苦 |

|

5:能源转型将继续 |

尽管一些国家发表了反绿色言论并削减了政府补贴,但我们认为,2025年,新兴市场对太阳能和风能的使用将继续增加 |

|

6:印度将超越 |

到2025年,人们将越来越清楚地看到,印度是(并将继续是)增长最快的大型新兴市场。其经济潜力远远超过大多数同行 |

来源:BMI

主题一:稳定的总体增长掩盖了地区差异

虽然全球经济前景非常不明朗,但我们目前的观点是,2025 年的总体增长将稳定在 2.6%。我们预计,新兴市场的增长将从 4.0% 缓慢放缓至 3.9%(见下图)。

总体稳定增长

全球 - 实际 GDP 增长率,百分比

来源:BMI

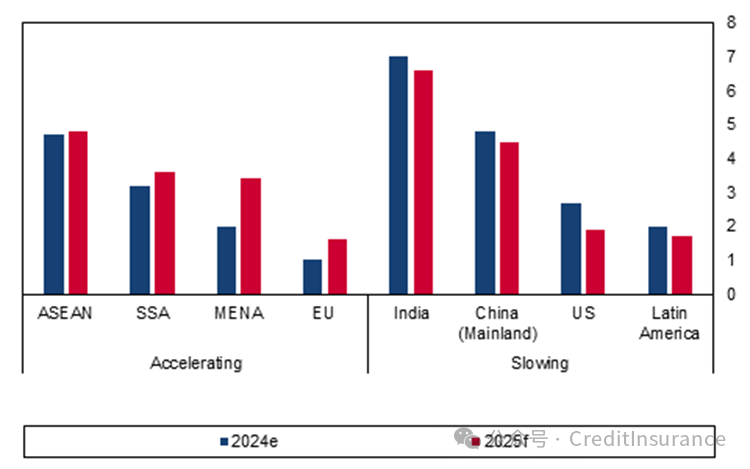

但总体数字的稳定掩盖了各地区之间的显著差异。我们预计,撒哈拉以南非洲地区(SSA)的增长率将从2024年的3.2%回升到3.6%,原因是尼日利亚和南非的经济活动更加强劲。我们还预计,石油产量的增加和安全形势的改善,将推动中东和北非(MENA)的经济增长从 2.0% 上升到 3.4%,而欧盟的经济状况也将在德国经历了非常疲软的一年后略有回升。然而,其他地区的经济状况将有所减弱。我们预计中国经济将继续放缓,增长率将从 4.8%下滑至 4.5%。我们认为美国和拉丁美洲的增长也将放缓(见下图)。

...地区差异

全球 - 实际 GDP 增长率,百分比

资料来源:BMI

诚然,这些预测面临的风险很高。主要风险包括中国内地经济放缓的速度(主要由国内因素驱动)以及美国保护主义加剧的影响。

主题二:贸易战将带来重大不确定性

虽然我们认为华盛顿不会兑现唐纳德·特朗普(Donald Trump)在竞选时承诺的所有关税措施,但美国贸易政策走向的长期不确定性将对投资造成压力,并引发市场波动。我们的核心观点是,共和党候选人提出的大规模、普遍性关税是谈判立场,而不是坚定的决定。下届政府中的许多人可能会反对对主要贸易伙伴全面征收关税。

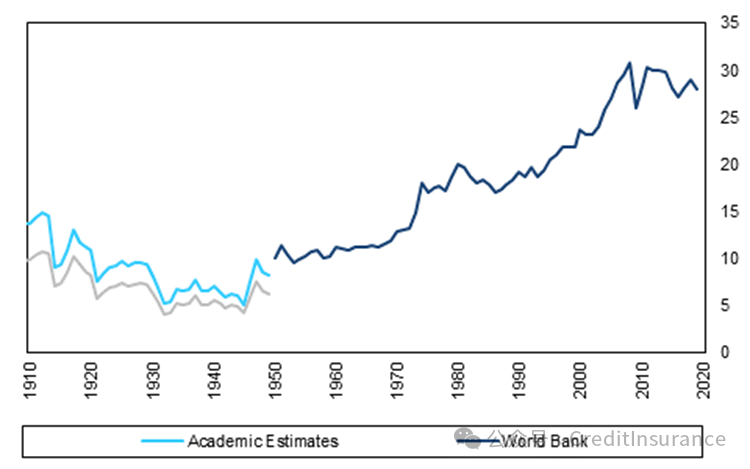

不过,即使我们的观点是正确的,美国走向保护主义也将标志着 20 世纪末和 21 世纪初全球经济一体化的明显终结。我们预计,全球贸易占 GDP 的比重要么趋于稳定,要么下降(见下图)。

一个时代的终结?

全球 - 出口,占 GDP 的百分比

资料来源:Estevadeordal et al,Klasing et al, World Bank, BMI

这并不是近期第一个去全球化时期。世界经济的贸易强度在 20 世纪 80 年代有所下降,近年来则趋于平稳(见上图)。尽管如此,这对新兴市场国家来说仍将是一个重大挑战,因为它们是近期经济一体化的最大赢家之一。1990 年,中国大陆的出口额仅占世界出口总额的 3.2%,但到 2024 年,这一数字已上升至 13.7%(见下图)。

从边缘到中心

新兴市场 - 出口,占全球总量的百分比

资料来源:BMI

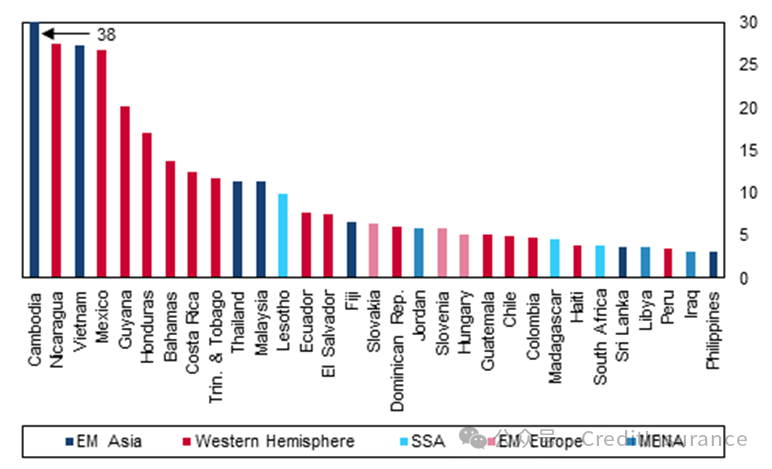

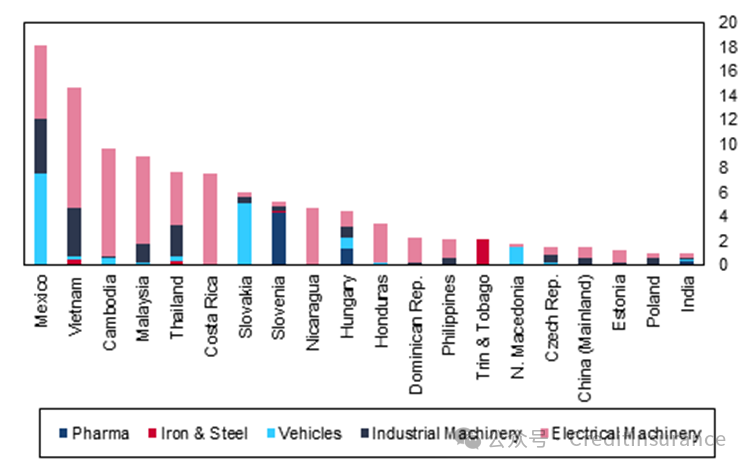

美国关税将给整个新兴市场经济带来经济成本,但对拉丁美洲和亚洲新兴市场经济的破坏性可能最大。与其他地区相比,拉美经济体受美国需求的影响更大,这一点不足为奇。墨西哥当然是其中的佼佼者;该国与美国制造业的一体化供应链意味着对美国的出口相当于墨西哥国内生产总值的 26%。几个亚洲新兴市场--特别是柬埔寨和越南--也很突出。就越南而言,这种一体化在很大程度上是 2018-20 年中美贸易战的结果,贸易战鼓励为美国市场生产的企业迁往东南亚(见下图)。

谁的风险最大

新兴市场 - 对美出口,占本国出口的百分比

资料来源:ITC、BMI

然而,美国的新关税可能会集中在特定行业,而不是对所有商品一视同仁。我们认为,华盛顿将针对制成品,尤其是汽车和其他也在美国本土生产的商品。如果是这样的话,墨西哥和越南可能会成为被关税影响最严重的新兴市场(见下图)。

关税将针对制成品

新兴市场 - 对美出口,占本国 GDP 的百分比

来源:ITC、BMI

相比之下,中国大陆面临的风险要小得多,因为其庞大的国内市场意味着其经济对外国需求的依赖程度较低。实际上,这种影响会更大,因为美国似乎有可能专门针对中国采取更多措施,而且国内需求不振使中国企业越来越依赖国外需求来消化过剩的工业产能。

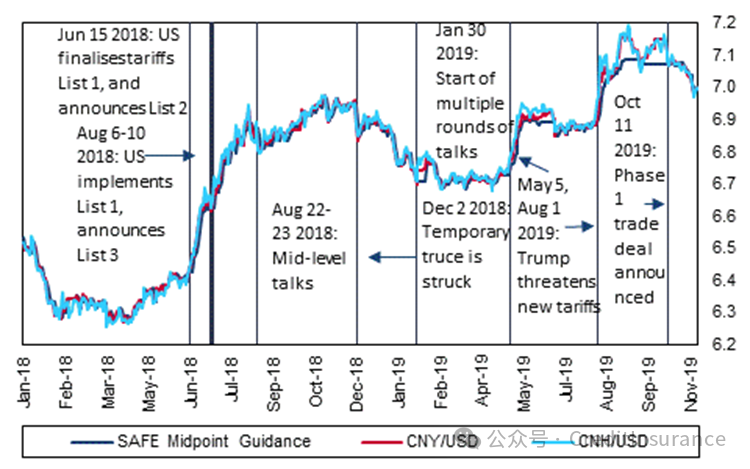

虽然美国(以及全球)贸易政策的方向将在 1 月份变得更加清晰,但我们强调,在特朗普的第二个任期内,谈判和政策意外将继续影响市场。2018-20 年中美之间的贸易战可能会成为一个有用的指南。美国和中国都分批宣布了关税,其间穿插着谈判、会谈和短暂的停顿。中国货币不断对这些冲击做出反应(或允许做出反应)(见下图)。我们预计,未来几年其他新兴市场货币也将出现类似情况。

关税将引发货币动荡

中国(内地) - 汇率,1 美元兑人民币

资料来源:彭博社,BMI

[未完待续]

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删