挑战性背景迫使巴西央行将Selic利率提高至至少15.00%

[Fitch]挑战性背景迫使巴西央行将Selic利率提高至至少15.00%。

核心观点

-

巴西中央银行(BCB) 货币政策委员会 ( Copom ) 在 1 月 29 日的会议上一致投票决定将 Selic 利率提高 100 个基点 (bps) 至 13.25%。 -

由于通胀将在 2025 年的大部分时间内保持在 5 级水平,且通胀预期将继续远离目标,我们怀疑巴西央行将被迫在第二季度将利率提高至 15.25%,并且我们认为该利率将维持到年底。 -

经济无法承受实际前端利率长期维持在 10.00% 左右的局面,衰退类情况的出现可能为巴央行在 2026 年将利率从 15.25% 降至 11.25% 左右铺平道路。然而,风险明显倾向于上行。

巴西中央银行(BCB) 货币政策委员会 ( Copom ) 在 1 月 29 日的会议上一致投票决定将 Selic 利率上调 100 个基点 (bps) 至 13.25%,与 12 月份的指导方针一致。官员们重申了 3 月份将利率再次上调 100 个基点至 14.25% 的承诺,但在经济背景不确定的情况下,并未承诺第二季度明确加息次数。尽管目前预计 2025 年通胀率将达到 5.2%,而 12 月份的预测为 4.5%,但会议纪要仍然有效。一些分析师猜测此次会议带有鸽派色彩,一周后发布的会议纪要澄清称,虽然官员们注意到增长风险,但经济进一步放缓还不是他们的基本预测,他们仍然担心通胀预期的走势,因为近几个月来通胀预期已偏离目标。

[译注:Selic利率是巴西中央银行(BC)设定的基准利率]

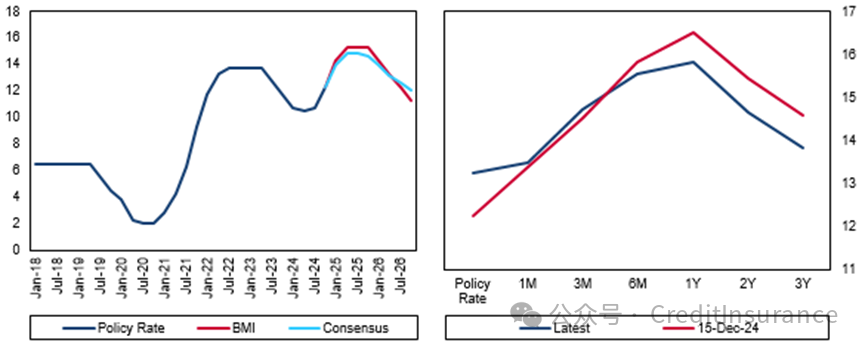

随着恐慌情绪缓解,市场已将加息排除在外,但 Selic 仍将加息至少 15%

巴西 - Selic利率 (LHC) 和市场隐含政策利率 (RHC),%

资料来源:彭博社、BMI

下次会议展望

我们完全预计巴西央行将履行其指导方针,并在 3 月 19 日再次加息 100 个基点,这将使当前周期实施的累计紧缩幅度达到 375 个基点。未来几个月的通胀数据可能看起来相当糟糕,由于州一级的汽油税平均大幅上调 7 个百分点,总体通胀率将从 1 月上半月的 4.5% 回升至 5.00% 以上。2024 年第四季度雷亚尔大幅抛售的影响也尚未显现,而最低工资(许多社会福利都与之挂钩)增加 7.5% 将火上浇油。在这种背景下,真正的风险是,如果通胀意外超过已经过高的预期,巴西央行将超额完成目标,而另一轮财政引发的外汇波动可能会成为加息幅度超出预期的另一个催化剂。

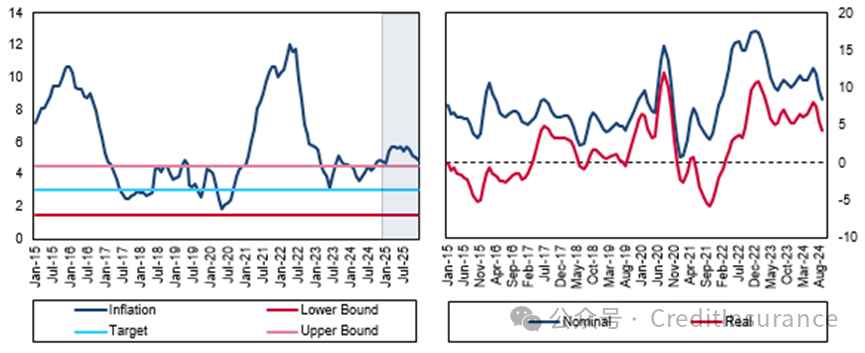

通胀压力部分因收入强劲增长而得到缓解

巴西 - 总体通胀率 (LHC) 和家庭收入 (RHC),同比变化率

注:蓝色框表示 BMI 预测值。来源:Haver,BMI

长期展望

上述因素将持续到 2025 年上半年,通胀率可能在 2025 年的大部分时间(如果不是全部时间)内保持 5 个百分点。在这种背景下,在没有足够证据表明经济放缓速度足够快,预计两到三年通胀预期将开始回落至 3.0% 的目标之前,巴西央行很难结束降息周期。考虑到对新任巴西央行行长加布里埃尔·加利波罗 (Gabriel Galípolo) 政治忠诚度的担忧,这些担忧似乎没有太多实质内容,但尚未完全消退,央行可能不得不采取更多行动,以说服市场局势在控制之下,然后结束加息周期,更不用说考虑降息了。我们预计 Selic 利率最终将在第二季度再上调 100 个基点,达到 15.25% 的峰值,并将持续到年底。

核心价格压力急剧上升

巴西 - 核心通胀指标, 3MMA %月度变化年化

来源:Haver,BMI

随着 10.0% 的实际前端利率的影响逐渐显现,随着国内环境的疲软,宽松周期最终应于 2026 年初开始,经济将在明年下半年陷入衰退。降息可能会很快到来,但由于巴西将于 2026 年 10 月举行选举,情况略有复杂。这又引发了两个问题:1) 卢拉政府将在选举前尝试在多大程度上放松财政政策;2) 巴西央行可以在不影响其独立性的情况下降息多少?我们认为,市场可能出现不利反应,从而降低了 1) 的风险,而 2) 可能会导致降息速度略慢于其他情况,而不是从一开始就阻止宽松周期的开始。就目前情况而言,我们的工作假设是,到 2026 年底,巴西央行可以降息约 400 个基点至 11.25%。

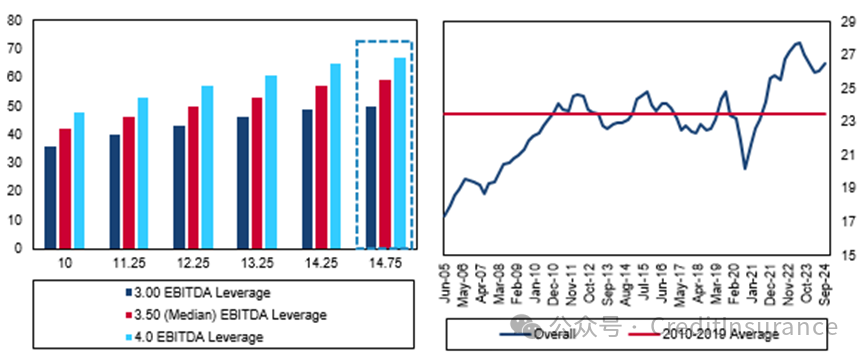

私营部门将感受到利率上升的压力

各种 Selic 利率情景下利息支付占EBITDA 的比例,%(LHC)以及收入增长与消费支出的比例,%同比变化(RHC)

来源:Haver,BMI

前景面临的风险

尽管我们最近对预测进行了重大修改,但我们预测的风险主要偏向上行。近几个月来,对巴西宏观政策走势的担忧有所缓解,但仍处于一种令人不安的平静之中。正如我们在 11 月看到的那样,政府很容易让以巴西雷亚尔计价的资产陷入混乱,投资者对公共财政的走势感到不安。如果巴西今年再次出现这种情况,巴西央行在国内经济形势严峻的情况下延长加息周期的可能性将大大增加。全球宏观形势也可能迫使巴西央行采取超出其预期的措施,美国总统唐纳德·特朗普的贸易政策有可能引发巨大的外汇波动。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删