2025年2月全球经济展望

[SPGlobal]2025年2月全球经济展望。

美国政策的变化及其潜在的经济影响仍是焦点。2 月初,一系列与关税相关的公告最初震惊了全球金融市场。随后,美国暂停对加拿大和墨西哥进口产品征收拟议关税,缓解了最初的紧张情绪。不过,政策相关不确定性的激增可能会造成重大经济损失。自 2024 年 12 月以来,我们已将美国关税上调和相关反制措施纳入我们的预测,贸易疲软是今年全球实际 GDP 环比增长率预计放缓的主要原因。投资疲软是一个关键的下行风险。

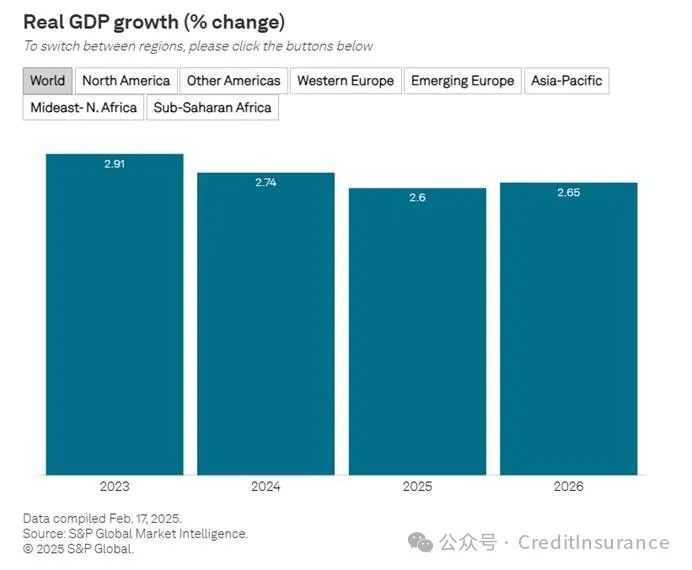

在 2 月份的更新中,我们对 2025-26 年的全球增长预测略有上调,尽管这掩盖了一些国家之间的差异。尽管我们仍预计美国经济将放缓,但我们对 2025 年年度实际 GDP 增长的预测已上调,以反映年初仍保持强劲的增长势头,尤其是在消费者支出方面。美国经济增长面临的一些阻力正在加剧,包括高于预期的国债收益率和私人借贷成本,以及美元的强势。日本对2025年增长的更高预测在很大程度上反映了对 2024 年数据的上调。

我们已下调了对巴西、英国和俄罗斯 2025 年实际 GDP 增长的预测。巴西今年和明年的预测下调反映了比之前预测更为紧缩的货币政策。包括标普全球采购经理人指数™ (PMIs®) 在内的近期商业调查,已经显示出服务业明显疲软的迹象。英国 2025 年增长预测的下调,反映了近期 GDP 数据疲软的延续以及紧缩政策的预期影响。紧缩的货币政策和出口前景疲软导致俄罗斯的增长预测下调。

1 月份全球 PMI®数据已经预示着增长势头的减弱。全球综合产出指数跌至一年来的最低水平,表明全球实际 GDP 增长低于潜在水平。服务业商业活动跌至 2023 年底以来的最低水平。尽管近几个月全球制造业和贸易指标略有回升,但仍然相对较弱。2月份的“闪电” PMI® 从20日起发布的这些数据,将成为衡量政策不确定性激增影响的第一个指标。

货币政策分歧短期内将继续存在。我们现在预测,美联储今年 5 月份将仅下调政策利率 25 个基点。即便是这一由货币政策立场仍略显紧缩所驱动的预测,也显得微不足道。相比之下,鉴于欧元区经济状况相对较弱,预计欧洲央行将在 2025 年进一步放松货币政策。近期,包括印度和南非在内的多个新兴经济体小幅降息,表明其政策将更为谨慎,美元走强是一个制约因素。与此同时,巴西连续加息 100 个基点也说明了其自身情况,预计未来一段时间内还会有更多类似举措。

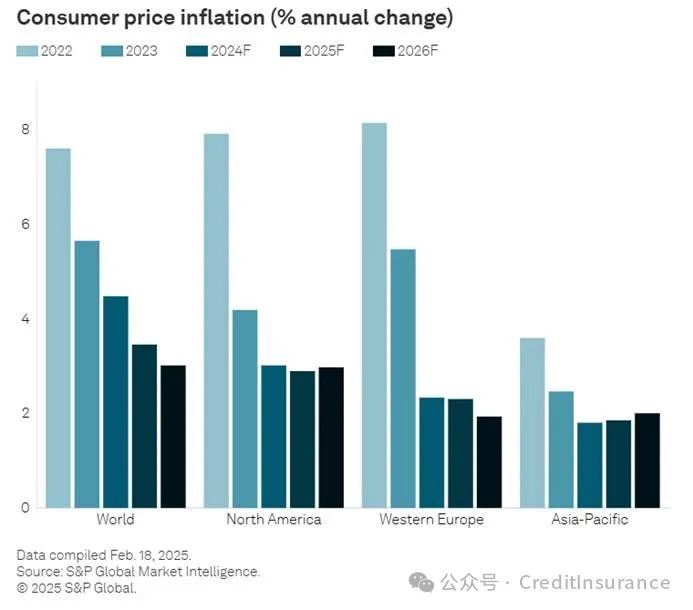

通胀信号不太乐观。服务业消费者价格通胀率通常保持相当稳定的状态。我们计算并追踪的五大经济体的通胀率一直保持着非常缓慢的下降趋势,从 4.2% 下降到 2024 年 12 月的 4.1%。即使在需求相对较弱的经济体(如欧元区和英国),服务业通胀率也保持在 4% 左右或以上。我们全球 PMI® 的服务价格数据在1 月份明显回升,投入和产出价格指数达到近一年来的最高水平。尽管核心商品通胀率从非常低的水平回升,但服务业和整体核心消费者价格通胀率的粘性可能会限制政策降息的空间,加剧增长阻力。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删