2025年全球债务报告

介 绍

全球债务市场在支持从 2008 年金融危机和新冠疫情中复苏方面发挥了关键作用,持续为政府和企业提供资金。但它们的作用需要从支持复苏转向为投资和增长提供资金。这将是一个挑战。债务水平已经很高,而且成本越来越高,经济增长正在放缓,地缘政治风险正在上升。

《全球债务报告》第二版分析了截至 2024 年底全球主权债务和企业债务市场的最新趋势。报告还研究了新兴市场和发展中经济体的主权债务,并评估了债务市场如何帮助为气候转型提供资金。

-

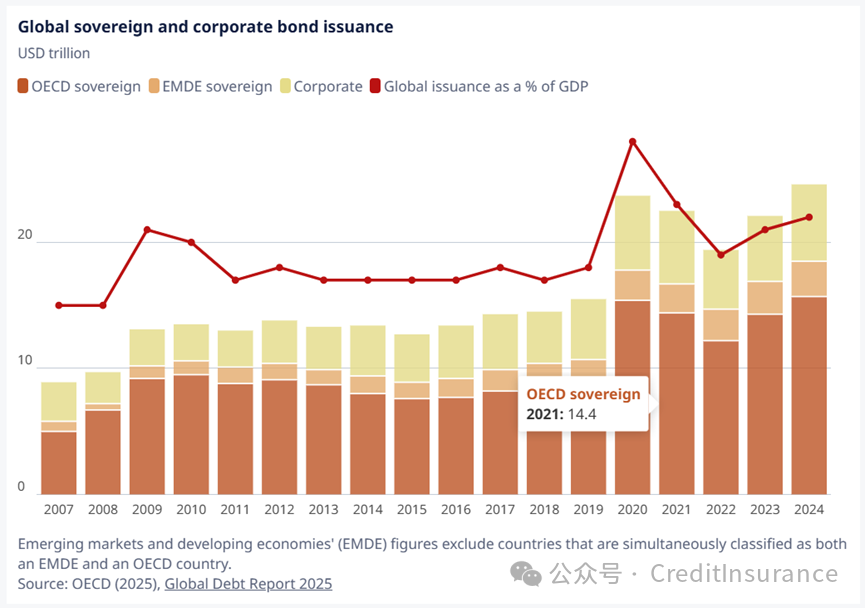

25万亿美元:2024 年主权和企业债券借款额将达到 2007 年水平的近三倍

-

100+万亿美元:全球主权债券和公司债券债务总额

-

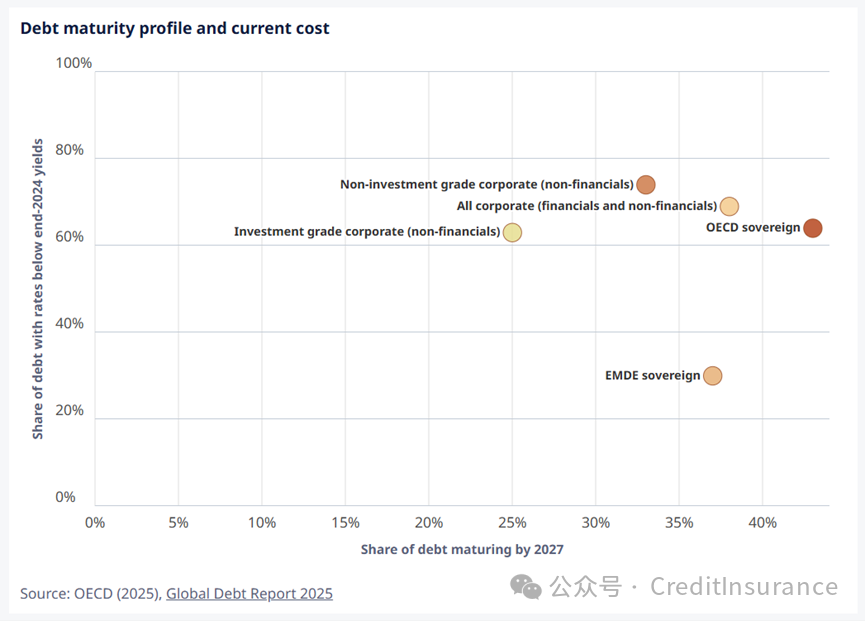

40%:到 2027 年到期的经合组织主权债券和全球公司债券金额比例

2024 年主权和企业借款均继续增加,预计 2025 年还将进一步增加

经合组织国家主权债券发行量预计将从 2023 年的 14 万亿美元,增至 2025 年的创纪录的 17 万亿美元。新兴市场和发展中经济体 (EMDE) 的债务市场数字也大幅增长,从 2007 年的 1 万亿美元左右增至 2024 年的 3 万亿美元以上。截至 2024 年底,全球未偿还的公司债券存量达到 35 万亿美元,恢复了二十多年来债务连续增长的长期趋势,这一趋势在 2022 年暂时停止。

借贷成本上升加大了主权和企业发行人的再融资风险

近年来,大量债务以高于原始发行收益率的价格进行了再融资。因此,2024 年约三分之二的 OECD 国家利息支出与 GDP 之比上升,达到 3.3%,比 2023 年上升了 0.3 个百分点。这意味着 OECD 国家总体上在利息支出上的支出超过了政府在国防上的支出。展望未来,42% 的总主权债务和 38% 的所有未偿还公司债券债务将在未来三年内到期。

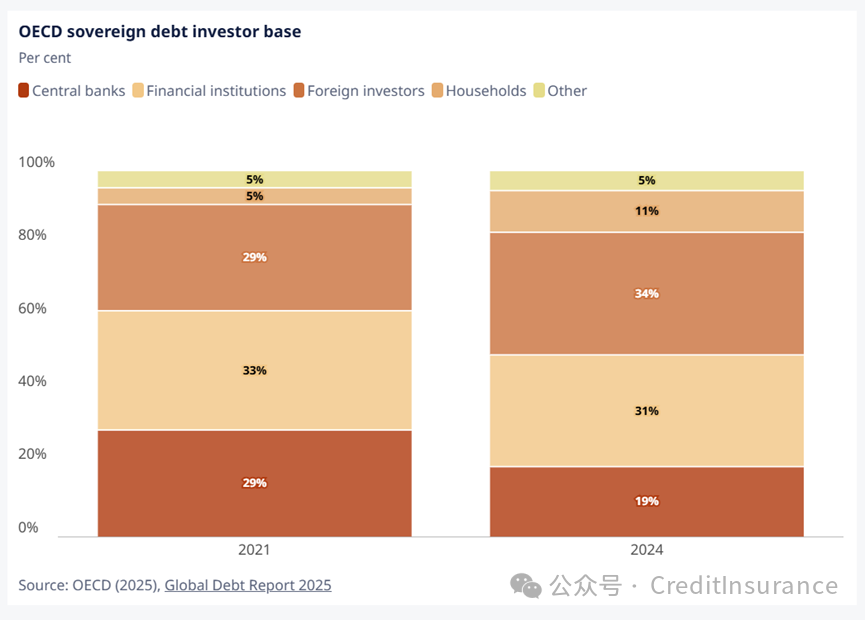

随着央行持有的债务减少,家庭和外国投资者持有的政府债务份额增加

在经合组织国家,央行持有的国内主权债券占未偿还债务总额的比例,从 2021 年的 29% 下降到 2024 年的 19%,而国内家庭持有的份额从 5% 增长到 11%,外国投资者持有的份额从 29% 增长到 34%。如果要维持目前的债务水平,要么现有投资者需要购买更多债务,要么新的、可能对价格更敏感的投资者需要进入市场,这可能会增加波动性。

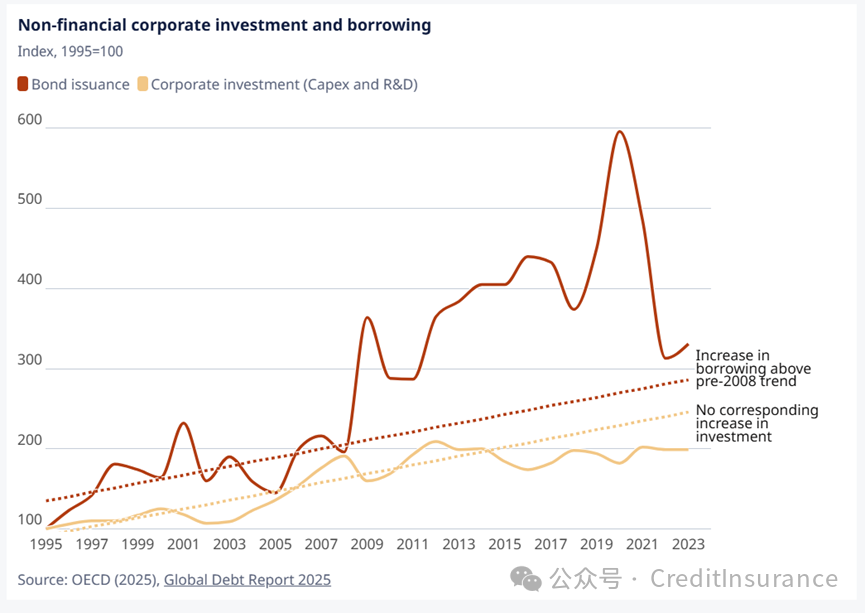

企业借款增加并不会带来更多投资

自 2008 年以来,企业债券发行量大幅高于趋势,而企业投资却没有增长。2009-23 年非金融公司累计债券发行量比 2008 年前的趋势高出 12.9 万亿美元,而企业投资则下降了 8.4 万亿美元。近年来,大量债务被用于再融资和股东分红等金融业务,而不是生产性投资。这表明现有债务不太可能通过生产性投资的回报来偿还。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删