原产地判例与裁定阅读使用指引(下篇)

在全球产业链高度交织与国际贸易政策日益复杂的背景下,美国对进口商品原产地的判断标准成为中国外向型企业面临的重要合规问题。特别是在《1974年贸易法》第301条款等特殊关税措施实施后,美国海关及边境保护局(CBP)对商品是否属于“中国原产”的裁定,直接影响企业的税收成本、清关效率以及全球供应链布局。

CBP的原产地裁定(Origin Ruling)制度,属于美方海关执法体系下的重要组成部分。企业或代理人可依据19 CFR §177提出裁定申请,CBP将结合产品材料来源、生产流程、核心功能判断等要素作出法律结论,明确商品原产地。虽然该类裁定仅对申请人具有法律约束力,但在实务中广泛被企业、律师、政府机构用作合规参考,尤其在风险预警和税收筹划方面具有重要价值。

为帮助中国企业系统理解并有效使用CBP原产地裁定制度,中国贸促会组织开展“美国原产地规则专家组”专项研究工作。本《使用指引》作为研究成果之一,聚焦以下核心问题:

• CBP原产地裁定的法律框架与制度逻辑

• 判定标准中的“实质性改变”含义解析

• 如何识别裁定文件结构与关键信息

• 常见产业(如电池、电子、服装等)的裁定案例

• 企业如何规避原产地风险、提升合规能力

本指引适用于进出口企业合规负责人、法律顾问、行业协会以及政府外贸管理人员等,亦可作为境外布局规划、应对贸易摩擦和原产地合规培训的工具资料使用。

(本期内容接《原产地判例与裁定阅读使用指引(上篇)》)

三、如何查找与获取原产地裁定

CBP原产地裁定是对外公开的法律文件,任何企业、律师或研究人员均可通过美国海关的数据库系统进行免费查阅。通过科学的关键词选择和结构化搜索方式,企业可快速找到与自身产品或产业相关的裁定案例。

CBP的裁定全文通过“CROSS”系统公开发布,该平台名称为“Customs Rulings Online Search System”,网址如下:https://rulings.cbp.gov

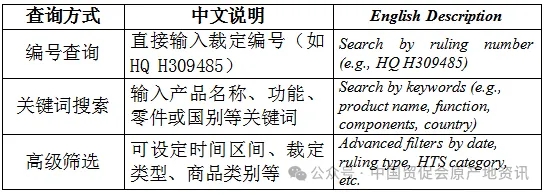

系统支持以下查询方式:

构建关键词时建议结合下列要素:

建议组合使用多个关键词,例如:“battery AND Korea AND Section 301”

这样的搜索可精准定位与中国电池、中间加工和301条款相关的案例。

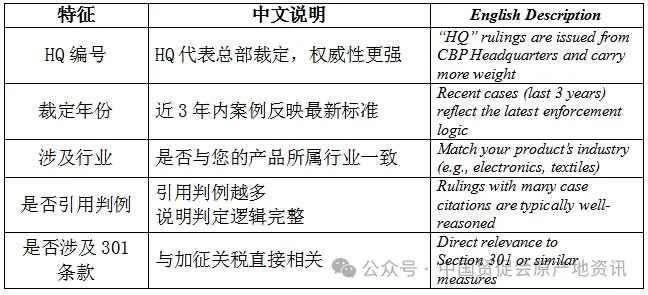

在海量案例中筛选有参考价值的裁定时,可关注以下特征:

-

阅读前先看“RE:”段,快速判断是否相关;

-

查阅“Conclusion”部分,明确CBP是否认定实质性改变;

-

建议保存或打印全文用于备查、对比;

-

不建议机械照搬他人案例,应结合自身具体生产流程判断。

四、阅读与理解裁定的实用技巧

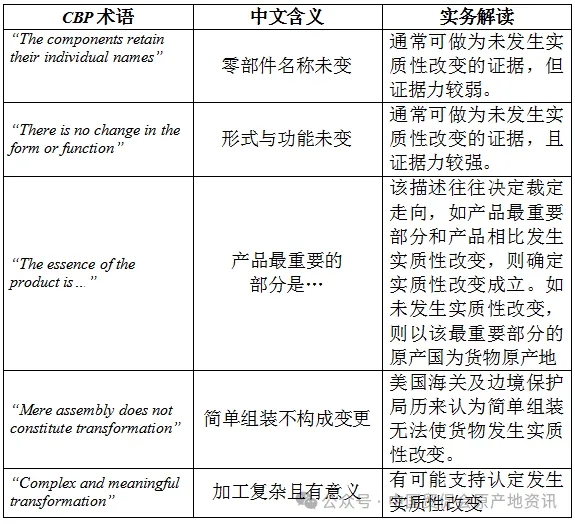

CBP在原产地判断中,依据“实质性改变”(Substantial Transformation)标准,主要考察以下四个核心因素:

注意:并非名称、属性和用途全部满足才算实质性改变,但至少要在“属性”或“用途”层面有决定性变化。

以下是建议的裁定阅读步骤(适用于PDF格式、Word格式或网页):

1. 快速查看“RE:”字段:明确产品名称、争议内容;

2. 定位产品描述与加工流程:分析主要零部件来源与加工国;

3. 查找CBP的分析段落:“我们认为”、“我们同意”常引出判断;

4. 识别引用案例:分析CBP采用了哪些历史裁定或法院判例;

5. 阅读结论(Conclusion)段:明确是否发生“实质性改变”;

6. 对比自身情况:评估本企业是否具备同样加工深度或功能变化。

(四)案例辅助理解建议

-

对于加工流程类似但国别不同的情况,建议同时查阅多个类似裁定;

-

特别关注CBP如何界定“关键功能”与“本质属性”;

-

建议在内部形成“原产地合规判定模板”,对每类产品进行系统归档分析。

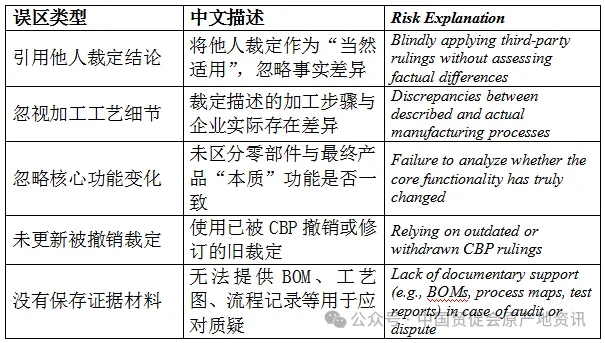

五、裁定的使用与风险提示

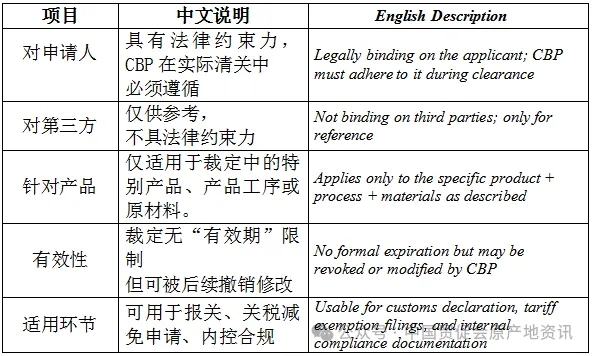

尽管CBP原产地裁定具有较强的实务参考价值,但其使用仍存在适用限制和法律风险。企业在引用或申请裁定时,需全面理解裁定效力的边界,谨慎评估使用风险,避免合规误区。

(一)裁定的适用效力

企业在使用裁定时应逐项评估以下要素:

-

是否为近期裁定(近3年)?

-

是否明确说明了所有关键部件来源?

-

是否说明完整工艺、功能和用途?

-

是否使用自家产品事实与裁定高度一致?

-

是否保存了所有工艺图纸、合同与质检报告?

-

是否评估了裁定被后续撤销、修订的可能性?

-

是否配合自身出口税号与申报文件使用?

(四)建议防范措施

-

使用裁定前应委托专业人士评估适用性;

-

可提交自身的Binding Ruling申请以获取具有约束力的结果;

-

建立原产地合规档案,保存所有可追溯性证据;

-

对于高频出口商品,应定期审查CBP裁定动态,防范突发关务风险。

六、企业合规建议

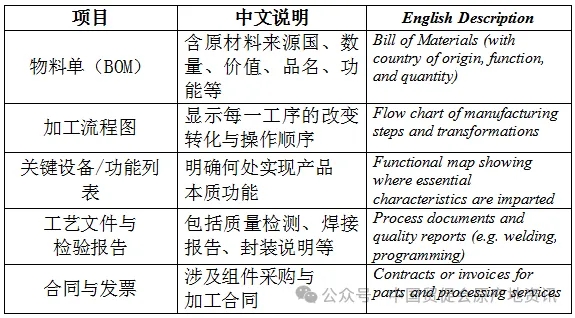

在美国强化原产地审查背景下,中国出口企业应当建立系统化的原产地合规机制,将CBP裁定作为合规决策的重要工具,落实“可验证、可应对、可调整”的全链条管理策略。

企业应为出口商品建立逐一可追溯的合规档案,主要包括:

当企业面临以下情况时,建议主动向CBP申请具有约束力的原产地裁定:

-

产品为高价值、高税率或高关注行业(如锂电池、半导体、医疗设备);

-

存在多国加工、多国组装的情形;

-

出口对象受到301/232/201等特殊措施影响;

-

客户或清关行要求提供原产地证明文件;

-

企业对自身是否满足“实质性改变”标准存在判断不确定性。

企业可针对主要出口商品设立简化但高效的“原产地合规审核清单”,辅助报关环节判断:

-

建议设立原产地合规专员或由法务/报关主管负责管理;

-

每季度开展一次CBP裁定案例学习与分享;

-

建立法务、生产、关务三方联动机制,统一原产地判断逻辑;

-

境外工厂应主动配合采集合规证据,供总部备案。

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删