案例评析:跨境电商低报价格的认定及处罚尺度

一、基本案情

某海关经调查发现,2023年7月1日至2024年3月30日期间,当事人在向海关申报进口跨境电商零售进口商品时,为谋取利益,以故意低报价格方式偷逃税款,共销售“boscia博倩叶氨基酸洁面啫喱 150ml”等商品共计1275件,实际货值为人民币177392元。经海关计核,涉案物品计税价格为人民币177392元,应缴纳税款人民币16143.17元,核定偷逃税款共计人民币14900.99元。

海关认为,当事人通过低报跨境电商零售进口商品价格的方式逃避海关监管、偷逃应纳税款,决定对当事人作出如下行政处罚:没收走私货物(因走私货物不便没收,追缴走私货物等值价款人民币163742元),并处罚款人民币1.5万元。

二、如实申报价格的义务与规范要求

(一) 如实申报价格的义务规范

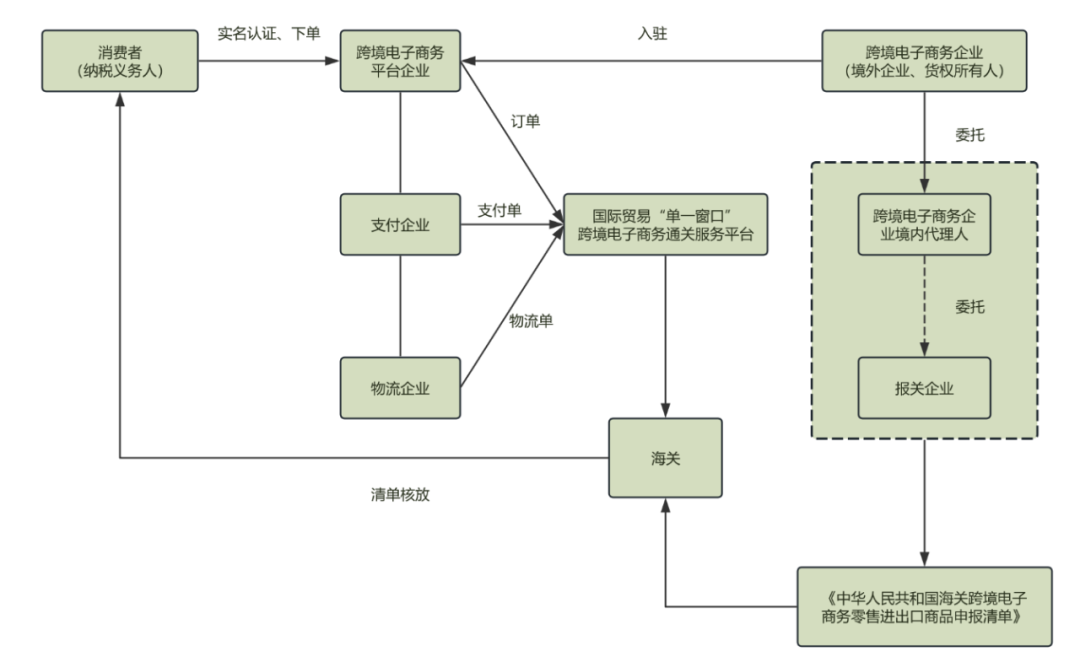

在跨境电子商务零售进口法律关系中,存在跨境电子商务平台企业、跨境电子商务企业、跨境电子商务企业境内代理人、消费者、支付企业、物流企业、报关企业等主体。

跨境电子商务零售进口海关监管的原则为“按货物征税,按个人物品监管”,此时消费者为纳税义务人,但不是申报主体。

根据《关税法》第三条第二款,从事跨境电子商务零售进口的电子商务平台经营者、物流企业和报关企业,是关税的扣缴义务人。

《海关总署公告2018年第194号》明确规定,跨境电子商务零售进口商品消费者(订购人)为纳税义务人。在海关注册登记的跨境电子商务平台企业、物流企业或申报企业作为税款的代收代缴义务人,代为履行纳税义务,并承担相应的补税义务及相关法律责任。代收代缴义务人应当如实、准确向海关申报跨境电子商务零售进口商品的商品名称、规格型号、税则号列、实际交易价格及相关费用等税收征管要素。

当跨境电子商务零售进口商品进境时,跨境电子商务企业境内代理人或其委托的报关企业应提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》(以下简称《申报清单》),采取“清单核放”方式办理报关手续。《申报清单》与《中华人民共和国海关进(出)口货物报关单》具有同等法律效力。

(二) 申报价格的确定

根据《税管函〔2016〕73号》,跨境电子商务零售进口商品的计税价格为实际交易价格(包括商品零售价格、运费和保险费)。通常情况下,跨境电子商务平台或者跨境电子商务企业会通过发放优惠券、设置满减活动等方式引流、提高销量,此时计税价格是以原价计算,还是以优惠价计算?

根据《税管函〔2016〕73号》,此时应当分情况讨论:

-

第一,对直接打折、满减等优惠促销价格,如优惠促销应是适用于所有消费者,而非仅针对特定对象或特定人群的,海关以订单价格为基础确定计税价格。

-

第二,在订单支付中使用电商代金券、优惠券、积分等虚拟货币形式支付的“优惠减免金额”,不应在计税价格中扣除,应以订单价格为基础确定计税价格。

比如,消费者通过天猫国际购买某跨境电子商务零售进口商品,商品价格为127.32元(不含税),消费者使用了店铺的“官方立减”优惠券(针对所有消费者,21元),同时使用了“首单礼金”(5元)“88VIP红包”(11.84元),此时,计税价格应为106.32元。

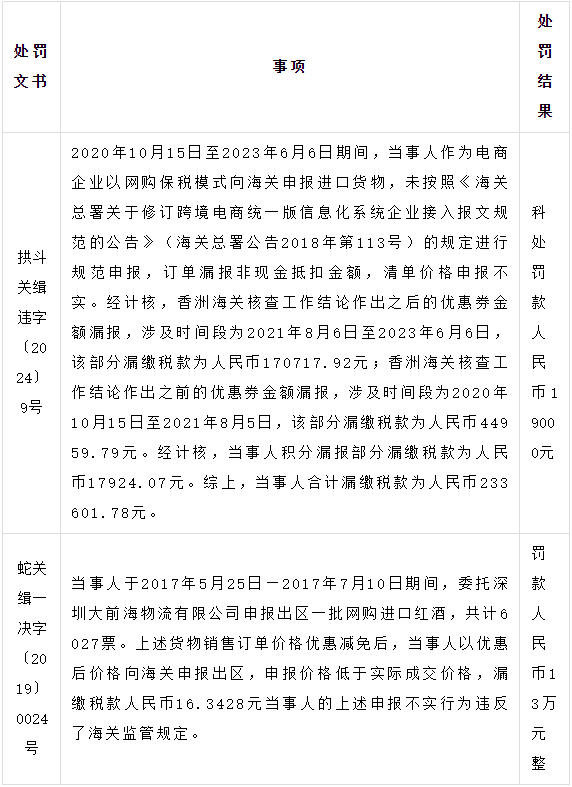

应当注意的是,如优惠金额属于不应在计税价格扣除之情形,而企业以优惠后的价格申报(漏报非现金抵扣金额),可能被认定价格申报不实,企业将面临行政处罚之风险,参见拱斗关缉违字〔2024〕9号、蛇关缉一决字〔2019〕0024号等海关行政处罚决定书。

三、跨境电子商务企业构成低报价格走私的认定

根据《海关法》第八十二条、《海关行政处罚实施条例》第七条等规定,走私行为的构成要件包括:

-

违反法律、行政法规;

-

逃避海关监管,包括藏匿、伪装、瞒报、伪报等;

-

偷逃应纳税款或者逃避国家有关进出境的禁止性或者限制性管理。

在一般情况下,海关判断当事人是否构成低报价格走私,关键点在于是否存在真伪两套发票或者合同。如存在,则可直接认定当事人实施了伪报的逃避海关监管行为;如不存在,海关将进一步收集付汇渠道、资金流向、会计账册、境内外收发货人的真实交易方式,以及其他能够证明进出口货物实际成交价格的证据材料。此时,买卖双方的聊天记录以及资金流向情况(如当事人之间的付款记录等),能够较为明显地反映真实成交价格。

本案中,海关重点收集了“涉案商品SKU及合同、付款证明等资料”,据此认定当事人采用故意改低跨境电子商务零售进口商品单价的方式逃避海关监管,偷逃应纳税款,故构成走私行为。

四、跨境电子商务企业低报价格的处罚

根据《海关行政处罚实施条例》第九条和第五十六条,走私依法应当缴纳税款的货物、物品的,偷逃应纳税款但未逃避许可证件管理的,海关将没收走私货物、物品及违法所得,并可处以偷逃应纳税款3倍以下的罚款。在海关作出没收货物、物品的行政处罚决定时,如果有关货物、物品无法或者不便没收的,海关应当追缴其等值价款。

因低报价格构成走私行为,如个人走私普通货物、物品且偷逃应缴税额在十万元以上,或单位走私普通货物、物品罪且偷逃应缴税额在二十万元以上,或者一年内曾因走私被给予二次行政处罚后又走私的,依法应当承担刑事责任。本案偷逃税款数额共计人民币14900.99元,且不属于一年内曾因走私被给予二次行政处罚后又走私的情形,尚不构成走私犯罪,因此海关依法对企业作出行政处罚。

作者:

吴欣潼,上海兰迪(深圳)律师事务所;专业领域:刑法学、刑罚社会学

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删