2025年6月份全球贸易恶化情况有所缓解

标普全球市场财智发布的全球采购经理人指数(PMI)调查显示,2025年第二季度末全球贸易状况继续恶化。不过,下降速度连续第二个月有所放缓,且幅度不大。

由摩根大通赞助、标普全球编制的经季节性调整的全球PMI新出口订单指数6月份升至49.1,高于5月份的48.0。最新数据连续第三个月低于50.0的中性水平,表明贸易活动再次萎缩。不过,6月份的下降速度仅略有放缓,与前五个月的平均水平持平。

贸易萎缩普遍缓解

尽管6月份制造业出口持续萎缩,但降幅已降至本季度以来的最低水平。在美国提高关税截止日期(7月9日)之前,企业进一步提前下单,支撑了商品贸易恶化放缓。全球生产增长以2月份以来的最快速度恢复,制造商在7月9日截止日期前完成了现有订单,这充分证明了这一点。此外,美国制造商的库存增加再次增加,但全球其他地区的库存增加则有所放缓。

情绪数据也表明,人们对未来一年的增长持低迷乐观态度。从未来产出指数来看,企业信心仍低于系列平均值,反映出对前景,尤其是贸易前景的担忧。商品生产商提及“不确定性”的次数也达到了历史平均水平的数倍,尽管较4月份的峰值有所回落。值得注意的是,最新数据的趋势与人们的担忧相符——即使未来几个月贸易不确定性有所缓解,2025年上半年商品订单提前下达的后遗症也可能导致未来几个月贸易状况更加低迷。

与此同时,6月份服务业出口连续第三个月萎缩,但降幅已降至史上最低。与美国关税政策相关的贸易挑战继续抑制服务业出口业务。6月份服务业的情绪也愈发谨慎,未来活动指数跌至远低于长期平均水平的水平。

详细行业PMI显示,保险业连续第五个月引领出口增长。其次是商业及专业服务业和机械及设备业,出口业务温和增长。另一方面,林业及纸制品业和一般工业行业6月份全球出口降幅最大。

发达市场和新兴市场的贸易活动均略有减少

从地区来看,6月份出口业务普遍萎缩,但发达市场和新兴市场的出口降幅均有所放缓。

新兴市场出口萎缩速度三年来首次大幅加快,但第二季度末仅出现小幅下滑。制造业出口增速放缓,抵消了6月份服务业出口萎缩略有加剧的影响。然而,随着新兴市场制造业和服务业乐观情绪双双下降,出口萎缩放缓的趋势在未来几个月可能会出现逆转。

与此同时,发达经济体的出口萎缩有所减缓,降幅达到近三年来最小之一。制造商和服务提供商均表示出口订单降幅有所收窄。制造商信心显著升至四个月来最高水平,而服务提供商6月份乐观情绪有所回落。

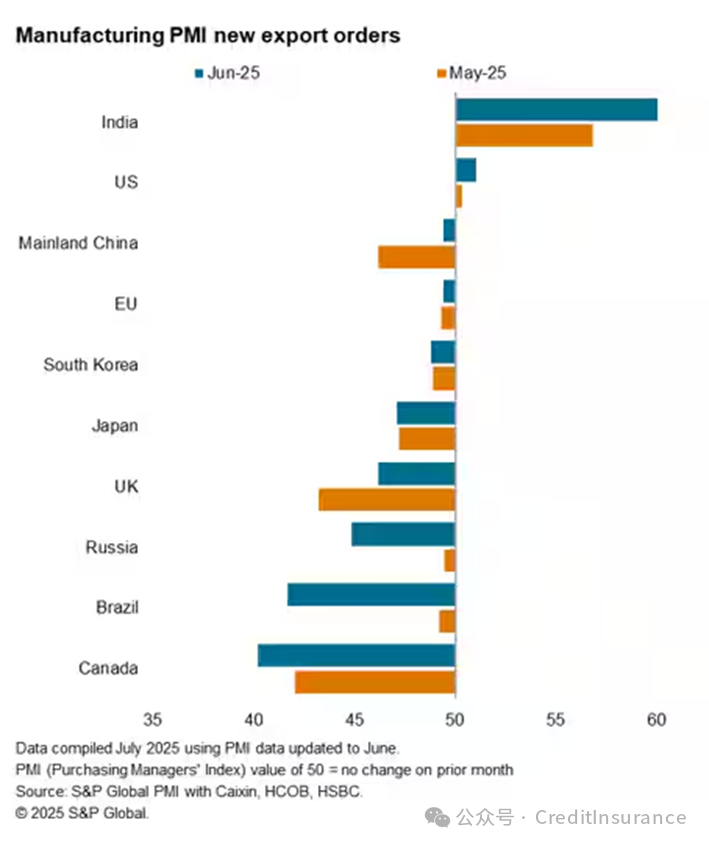

出口增长受限,印度和美国再次进入前十

截至2025年第二季度末,商品出口增长的前十大贸易经济体中,仅有两个(印度和美国)。印度继续大幅领先出口增长,且扩张速度进一步加快。专家组成员表示,全球需求增强,尤其是美国的需求。这导致印度制造业出口增速达到自2005年3月开始收集该系列数据以来的第三快。尽管受到贸易政策的影响,美国的商品出口订单增长也加速至一年多以来的最快水平。

排名另一端的是加拿大,受关税冲击,其商品出口降幅最大。其出口订单降幅达到历史最高水平,并导致6月份制造业普遍下滑。6月份,巴西和俄罗斯的出口订单也大幅减少,其中巴西是前十名中情况较5月份恶化最为明显的国家。英国的商品出口订单也出现显著下降,但最新数据显示降幅较5月份有所减缓。

最后,日本和韩国的货物贸易活动略有放缓,而欧盟和中国大陆的货物贸易活动仅出现小幅下降。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删