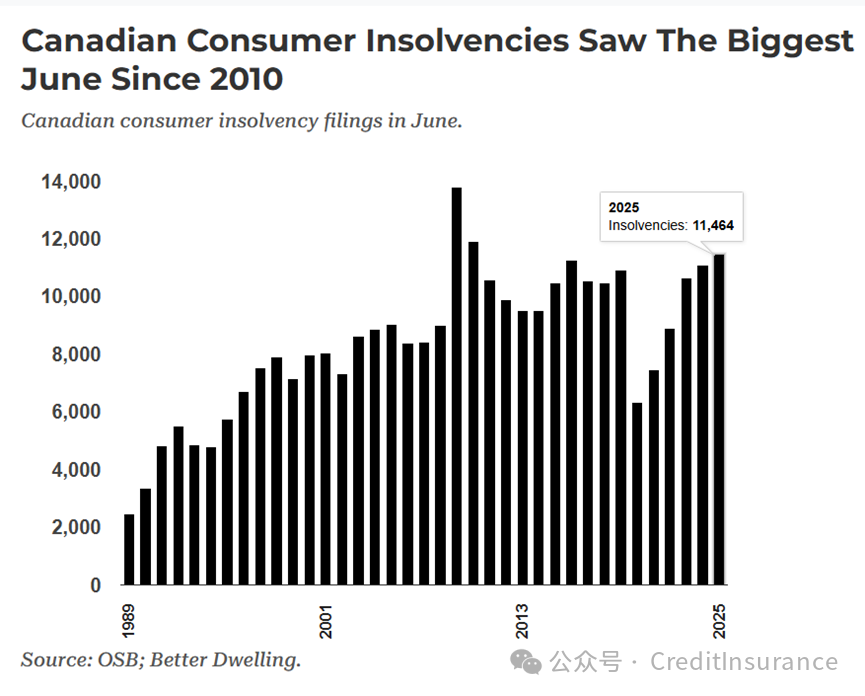

加拿大破产案激增,破产升至2010年水平

加拿大消费者因能巧妙应对巨额债务而闻名世界,但这样的日子即将结束。加拿大破产管理署(OSB)的数据显示,6 月该国的破产申请量大幅上升,达到 2010 年以来同月的最高水平。而问题不仅在于数量,债务干预的类型也正变得愈发严重。

破产、消费者债务重组提议与破产清算

破产是消费者为缓解债务压力而寻求的一种正式程序。根据债务问题的严重程度,破产分为两种类型 —— 消费者债务重组提议和破产清算。这两种申请都需要有持牌破产受托人(LIT),他们可以为消费者提供建议并监督整个过程。

消费者债务重组提议是一种早期的债务干预形式,适用于那些在获得一定缓解后有能力偿还债务的借款人。通过协商,欠款金额会降低,同时会制定一个最长为期 5 年的还款计划。该选项的上限是 25 万加元的无担保债务(不包括主要居所的债务)。消费者可以保留自己的资产,但这会在他们的信用报告上留下严重的记录,且至少持续 3 年。

破产清算则是更为严重的情况 —— 借款人无法顺利过关,也无法获得资金。实际上,破产清算是最后的手段。消费者通过交出自己的资产来换取债务免除。任何非豁免资产都会被扣押并出售,以偿还债权人。这在信用报告上堪称 “致命一击”,在债务免除后,相关记录仍会保留 6 年。

这两种情况都不是好事,但消费者债务重组提议表明债务问题仍在可控范围内。放贷机构会遭受部分损失,但陷入债务困境的消费者寻求的是对可控债务金额的缓解,他们在得到一点帮助后仍能偿还债务。而破产清算数量的上升则是个坏消息,这意味着放贷机构的损失更大,消费者获得信贷的渠道也会受到严重限制。

加拿大消费者破产申请量创下 1989 年以来 6 月新高

以下是加拿大 6 月消费者破产申请量的数据:

|

年份 |

破产申请量 |

|

1989 年 |

2476 |

|

1990 年 |

3341 |

|

1991 年 |

4831 |

|

1992 年 |

5516 |

|

1993 年 |

4858 |

|

1994 年 |

4795 |

|

1995 年 |

5764 |

|

1996 年 |

6692 |

|

1997 年 |

7514 |

|

1998 年 |

7915 |

|

1999 年 |

7152 |

|

2000 年 |

7960 |

|

2001 年 |

8027 |

|

2002 年 |

7319 |

|

2003 年 |

8628 |

|

2004 年 |

8864 |

|

2005 年 |

9020 |

|

2006 年 |

8383 |

|

2007 年 |

8410 |

|

2008 年 |

8988 |

|

2009 年 |

13792 |

|

2010 年 |

11900 |

|

2011 年 |

10592 |

|

2012 年 |

9907 |

|

2013 年 |

9528 |

|

2014 年 |

9501 |

|

2015 年 |

10463 |

|

2016 年 |

11266 |

|

2017 年 |

10554 |

|

2018 年 |

10474 |

|

2019 年 |

10916 |

|

2020 年 |

6349 |

|

2021 年 |

7448 |

|

2022 年 |

8907 |

|

2023 年 |

10647 |

|

2024 年 |

11096 |

|

2025 年 |

11464 |

来源:加拿大破产管理署(OSB);Better Dwelling。

加拿大的破产申请量正在弥补 “失去的时间”。6 月,消费者提交了 11464 份破产申请,同比增长 3.3%。6 月的破产申请量已连续五年实现同比增长,且达到 2010 年以来的最高水平。2020 年推出的信贷宽松措施只是延缓了疫情前就已存在的上升趋势,并未从根本上解决问题。

加拿大消费者破产申请量持续上升,破产清算增长加速

过去几年,消费者破产申请量一直在稳步攀升。6 月,12 个月内的消费者破产申请总量达到 137667 份,同比增长 14.7%。4 月和 5 月的申请量略有回落,但 6 月的增长盖过了这两个月的下降幅度。这 12 个月的消费者破产申请量是 2020 年 3 月以来最多的。

增长的来源让这个问题更显棘手。6 月,消费者债务重组提议有 9027 份,同比增长 1.9%。其余 2856 份为破产清算申请,同比增长 5.9%。虽然破产清算在总申请量中占比不大,但其增长率是消费者债务重组提议的 3 倍。这一变化值得关注,因为它可能意味着出现了比近年来更为严重的债务违约情况。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删