印度企业支付危机蔓延,坏账规模攀升

作者:德万什·戴夫(Devanshee Dave)

2025年,印度企业面临的流动性危机阴影持续笼罩,付款延迟问题日益严重,威胁着整体金融稳定。

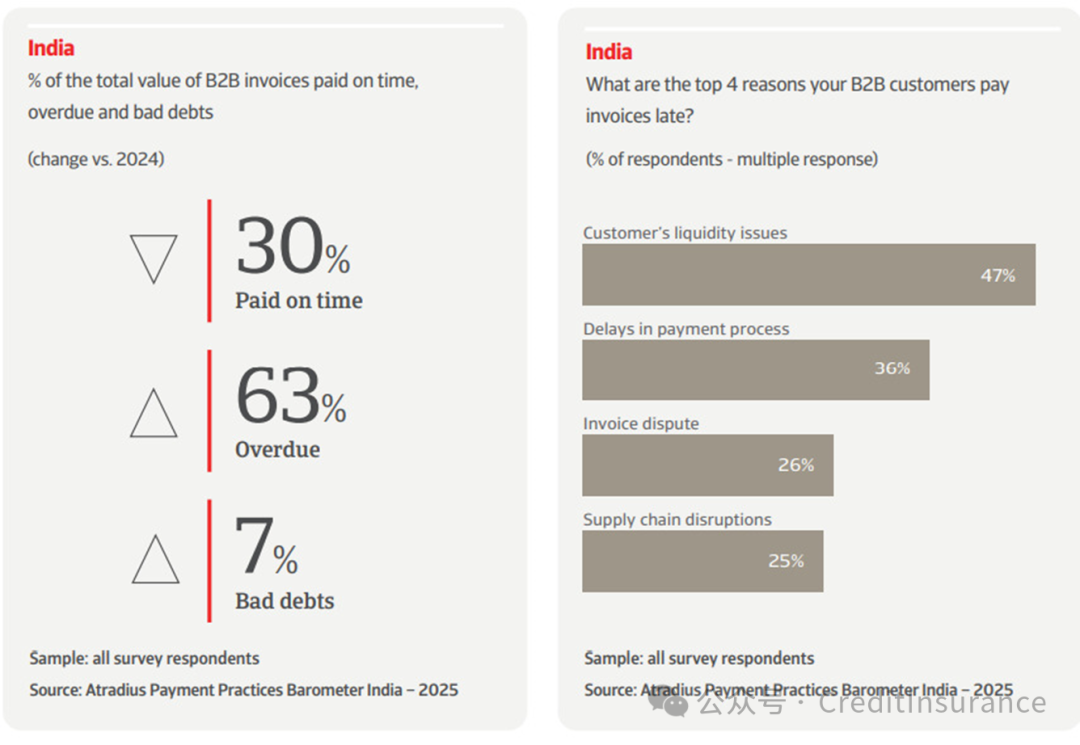

Atradius发布的《付款行为晴雨表报告》显示,近五分之三(58%)的印度企业表示客户付款行为恶化;逾期发票占所有信用类B2B销售额的平均比例达63%;坏账规模已攀升至发票总额的7%,相当于数十亿美元收入蒸发,直接侵蚀各行业的利润率。

日益严峻的支付问题

报告强调,曾经作为商业信任基石的付款可靠性,如今已成为印度经济中的系统性风险。主要问题包括:客户流动性紧张(47%)、付款流程延迟(36%)、发票纠纷(26%)以及供应链中断(25%)。

此外,印度50%的B2B销售采用信用结算方式,平均付款期限为52天。

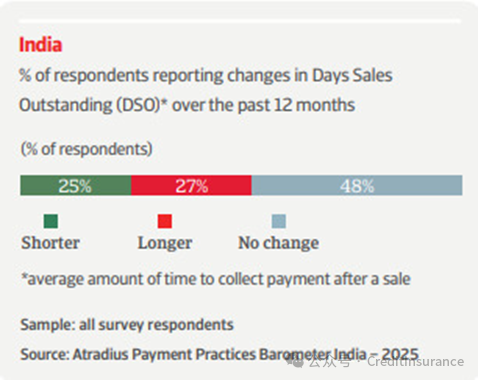

从营运资金状况来看,近半数(48%)企业表示收款周期保持稳定,而另外52%的企业表示收款周期波动显著。

不过,一个出人意料的现象是:尽管风险上升,多数印度企业反而放宽了付款政策——通过延长付款期限,帮助B2B客户渡过难关。

各行业受影响程度存在差异

印度各主要行业受支付危机的影响呈现出明显差异。

印度农业食品行业采取了最为谨慎的策略,信用销售占比仅为44%,远低于全国平均水平。尽管如此,该行业仍有60%的发票面临付款延迟;更值得警惕的是,81%的农业食品企业预计客户破产案例将增加,这一比例在所有受访行业中居首。

化工行业的情况则截然相反。该行业52%的交易采用信用结算,付款期限接近60天,为所有行业中最长。但这种宽松政策带来了代价:超过70%的发票存在付款延迟,且付款时间平均比约定期限晚一个多月。

最令人担忧的是纺织服装行业。受激烈竞争影响,该行业53%的销售采用信用条款;尽管逾期发票比例(56%)接近全国平均水平,但坏账核销率已飙升至10%——为所有行业最高,对本就利润率微薄的纺织服装企业构成直接威胁。

印度企业拓展融资渠道

随着付款延迟不断挤压企业资产负债表,印度企业开始采取多元化融资策略。

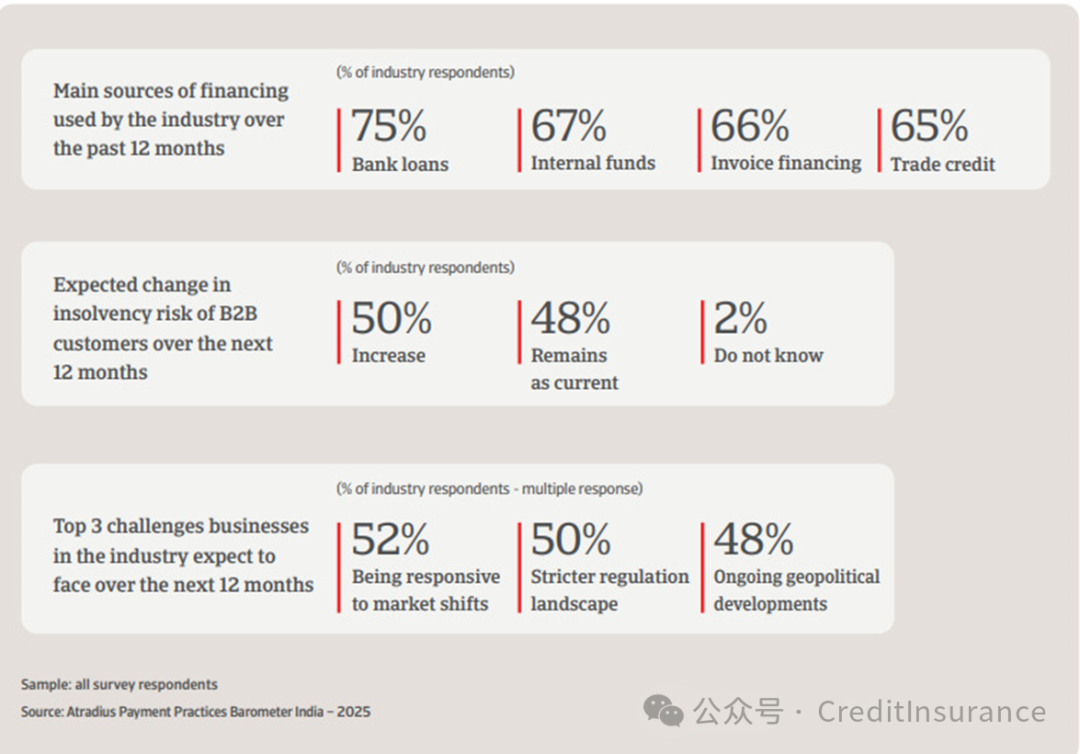

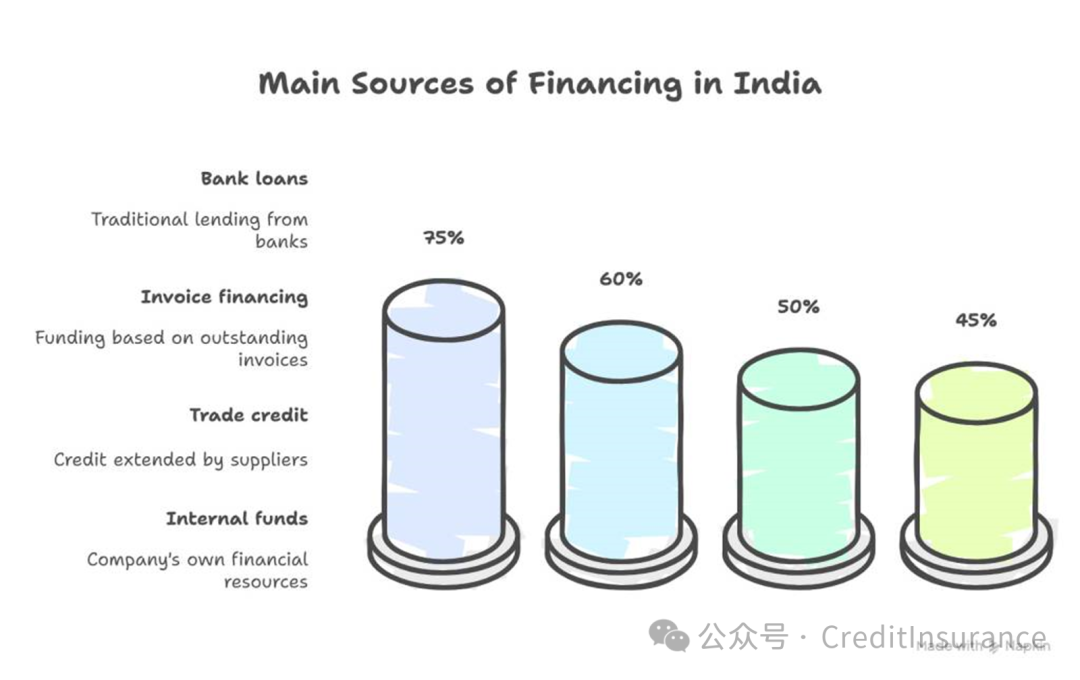

银行融资仍是主流选择,四分之三(75%)的企业通过机构信贷弥补日益扩大的现金流缺口;此外,60%的企业采用发票融资(一种无需增加债务即可快速获取现金流的方式);贸易信贷和内部资金的使用比例分别为50%和45%。

未来展望

印度B2B信用领域的前景依然令人担忧。近七成(72%)的企业预计未来几个月客户破产案例将增加。面对这一支付困境,企业需在两个核心战略中做出选择:要么通过创新信贷管理方式适应新形势,要么面临被未付发票拖垮的风险——目前来看,未付发票问题尚无缓解迹象。

Atradius的《印度2025年付款行为晴雨表报告》基于2025年第二季度后半段对印度农业食品、化工、纺织服装行业300家企业的调查。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删