当地时间8月17日,欧盟委员会对外公布欧盟碳边境调节机制(CBAM)过渡期实施细则。该细则从今年10月1日起生效,一直持续到2025年底,2026年正式起征,并在2034年之前全面实施。至此,全球首个碳进口税即将落地,CBAM也成为全球首个以碳关税形式应对全球气候变化的机制。欧盟委员会此次公布的过渡期实施细则,是根据今年5月欧盟对外公布的《建立碳边境调节机制》,详细说明欧盟碳边境调节机制产品进口商涉及的义务,计算这些进口产品生产过程中释放温室气体数量的过渡性方法。

细则规定,在初始的过渡阶段,进口商只需提交与其商品相关的碳排放信息报告,而无需支付任何财务支付或调整。过渡期过后,2026年1月1日完全生效后,进口商将需要每年申报前一年进口到欧盟的货物数量及其所含的温室气体,并交出相应数量的CBAM证书。该证书的价格将根据欧盟排放交易体系(ETS)配额的每周平均拍卖价格(以欧元/吨二氧化碳排放表示)来计算。在2026-2034年期间,欧盟排放交易制度下的免费配额的逐步淘汰将与CBAM的逐步采用同步进行,最终在2034年实现免费配额的全部取消。新法案中,所有在ETS中受保护的欧盟行业将被授予免费配额,但从2027-2031年,免费配额的比例将逐渐由93%减少至25%。2032年,免费配额的比例将降为零,比原草案的退出时间提前了三年。CBAM最初将主要适用于水泥、钢铁、铝、化肥、电力和氢气等行业,因为这些商品的生产属于碳密集型,且碳泄漏风险最大。随着适用范围的扩大,CBAM最终(在全面逐步实施时)将捕获ETS覆盖行业50%以上的排放。

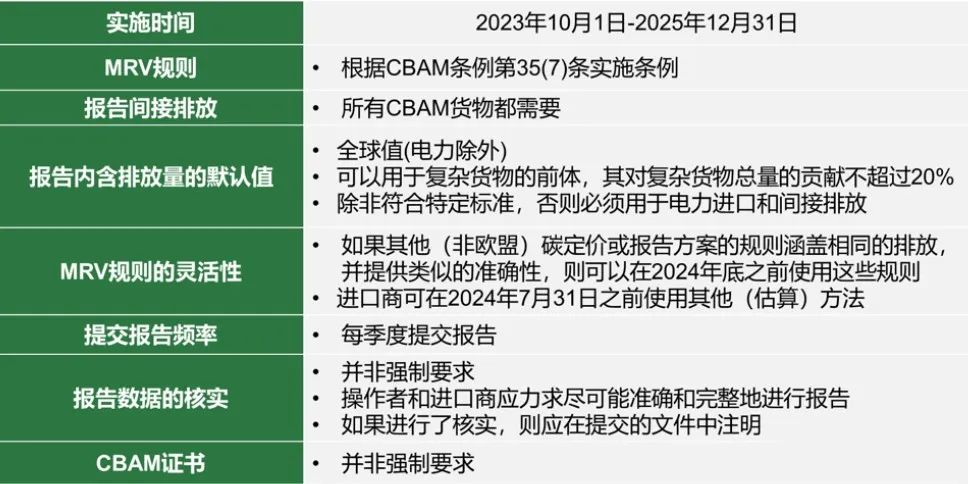

尽管“碳边境调节机制”议案强调,该机制不得为贸易保护主义滥用,但是,欧盟方面已经承认,推出“碳关税”政策的主要目的,就是为了避免欧洲企业在市场竞争中处于劣势。碳边境税将会提升出口欧洲的关税成本,打击对欧出口金额较大或占比较高国家的相关高碳产业,比如,中国、印度、土耳其、俄罗斯等发展中国家。波士顿咨询(BCG)专家称,对于向欧盟出口商品的外部企业而言,碳关税将直接影响竞争格局,甚至在更大程度上改变贸易格局。如果这些企业无法通过减少碳足迹迅速适应新政,则可能失去市场份额,被其他欧盟企业或其他国家碳效率更高的企业取代。可以明确的是,发达国家一方面通过碳税可以保护国内产业,还能产生碳交易收益,另一方面也可凭借自身技术优势,出口节能设备,转让低碳技术,获取低碳经济发展红利。发展中国家将因碳边境税的实施遭受净损失,而严重依赖高碳产品出口的发展中国家经济将受到较大冲击。2022年中国大陆对欧盟出口中涉及CBAM覆盖行业总额约200亿欧元,仅占对欧盟出口总额的3.2%,规模处于可控范围。欧盟CBAM首批覆盖行业是水泥、化肥、钢铁、铝、电力和氢行业。由于中国电力不出口,欧盟CBAM下的氢只涉及一个税则号。2022年欧盟仅从中国进口了价值3134欧元的氢,可忽略不计。所以,欧盟CBAM对我国实质有影响的行业是水泥、化肥、钢铁和铝。欧盟进口的“CBAM钢铁产品”中国排名第一,为151亿欧元;“CBAM化肥产品”中国排名第九,为3.3亿欧元;CBAM所覆盖的水泥产品,涉及欧盟海关税则第25章下的6个税则号,2022年欧盟从中国进口的水泥只有1146万欧元(2.1万吨),排不进前十。因此,欧盟CBAM对我国实质影响最大的行业是钢铁和铝。另一方面,CBAM机制推动欧盟碳市场免费配额的退出,将增加欧盟整体产品的成本,也将促进我国欧盟进口产品价格的上升,促进相关行业下游产品价格的一定程度上涨。据华盛绿色产业发展研究院测算,欧盟碳关税实施后,将增加中国出口欧盟的相关企业6%-8%的成本。欧盟CBAM的推出,将利好原本出口欧盟近乎“忽略不计”的氢行业。有氢能行业专家表示,欧盟CBAM的通过,有望进一步推进我国绿氢生产和消费市场的发展。短期看,电解水制氢装备行业将充分受益,尤其是电解槽装备走出去步伐将加快。国内新建可再生能源离网制氢项目占比有望提高,同时CBAM将促进国内绿氢消费市场的培育,绿氢、绿氨、绿醇等国际合作项目将大幅增加。涉氢相关出口企业,无论是装备制造和氢能源出口,都应加强海外布局,推动相关产品融入国际氢能认证体系,提升创新研发水平,避免低价同质竞争。从事高能耗产品出口的外贸人,请务必注意到其中的行业趋势,早做打算,顺势而为才是出路!在过渡阶段,实施细则在计算进口货物排放量的数值方面提供了一定的灵活性。

在实施的第一年,企业可以选择三种方式进行报告:

根据新方法(欧盟方法)进行全面报告;

根据等效的第三国国家体系进行报告;

根据参考值进行报告。

从2025年1月1日起,只接受欧盟方法。

过渡期的排放量报告由谁提交?

欧盟进口商(或者进口商的关务代表,indirect customs representative)。不论是过渡期的提交报告,还是未来在“收费阶段”缴纳碳排放费用,都是由欧盟进口商负责。但是这个负担归根结底还是要由出口国的生产企业来承担。在过渡期,生产企业要把产品生产的碳排放数据提供给进口商。

过渡期报告包括哪些内容?

1)每道海关手续的进口数量

2)货物的税则号(CN code)

3)原产国

4)货物生产地

5)生产方法和合格参数

6)对于钢铁产品,该批钢材的钢厂ID

7)与进口货物相关的直接和间接内含排放(在产品和装置层面上)

8)原产国规定的碳价格,包括碳价格的法律依据,以及任何免费分配、回扣或其他补偿形式所涵盖的碳排放量

第一次提交报告是什么时候?

2024年1月31日。在过渡期内,进口商按季度提交其进口产品的排放量报告,截止期是一个季度结束后的一个月内。对于过渡期的第一个季度(2023年Q4)而言,提交报告的最后期限是2024年1月31日。当然,提交报告的前提条件是进口商在当季进口了相关产品。关于产品的排放,生产企业要提供哪些信息和数据?

主要是生产工厂的信息、产品生产的工序和工艺路径(例如铁水是高炉还是熔融还原)、工厂的直接和间接排放量、分摊到产品的直接和间接排放量。未提交CBAM报告将受到什么处罚?

如果申报者未采取必要措施履行提交CBAM季度报告的义务,或未及时纠正错误或不完整的CBAM报告,将面临罚款。罚款金额在10欧元-50欧元/tCO2,并根据欧洲消费物价指数逐步上涨。如果连续提交两份以上不完整或不正确的报告,或者未报告的时间超过6个月,罚则将进一步增加。