全球航运报告:12月美国集装箱进口量较11月增长0.4%;港口运输时间增加

Descartes网站2024年1月发布的全球航运报告显示,12月美国集装箱进口量较11月增长0.4%;港口运输时间增加。(Written by Chris Jones)

2023 年 12 月,美国集装箱进口量较 2023 年 11 月增长 0.4%。总量的小幅增长掩盖了西部、东部和墨西哥湾沿岸港口运量的反直觉波动(counter intuitive swings)。东海岸和墨西哥湾沿岸的主要港口进口量有所增长,而西海岸的主要港口进口量则有所下降。巴拿马干旱似乎并未影响 12 月份美国东海岸和墨西哥湾沿岸港口的集装箱进口量,但港口延误时间有所增加,尤其是在墨西哥湾沿岸港口。12 月份,中东航运袭击升级,但集装箱进口量似乎没有受到影响。笛卡尔跟踪的物流指标一月份更新显示,集装箱进口量与季节性进口模式一致,但有迹象表明,由于巴拿马运河和苏伊士运河的状况以及即将到来的劳资谈判,2024 年全球供应链绩效将面临压力。

本文目录

美国集装箱进口略有增长。

市场份额重回东海岸和墨西哥湾沿岸港口。

12 月份西部和墨西哥湾沿岸主要港口的转运延误增加。

巴拿马干旱依旧,但对美国集装箱进口量的影响不一。

我们何时才能看到中东冲突的影响?

2024 年南大西洋和墨西哥湾沿岸港口可能出现劳动力中断。

管理供应链风险:2024 年需要关注的问题。

考虑有助于尽量减少全球航运挑战的建议。

美国集装箱进口量略有增长。

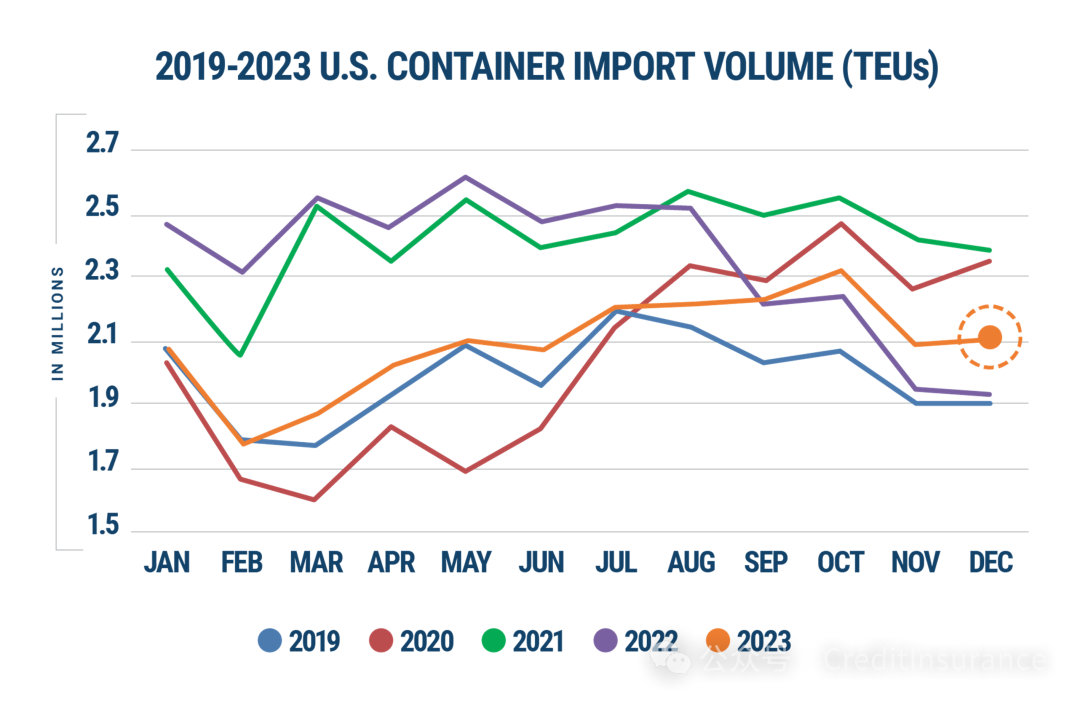

2023 年 12 月美国集装箱进口量较 2023 年 11 月增长 0.4%,达到 2,107,012 个二十英尺标准箱(TEU)(见图 1)。与 2022 年 12 月相比,标准箱数量增长了 9.2%,与疫情前的 2019 年 12 月相比增长了 10.6%。2023 年全年的进口量增幅在 2019 年同期的 4.6% 以内,但与 2022 年相比下降了 11.7%。

图 1:美国集装箱进口量同比比较

资料来源:笛卡尔 Datamyne™ 数据库

在过去六年中,11 月至 12 月的进口量从略有下降到低速增长不等,2018 年是个例外,因为关税在 2019 年生效。2023 年 12 月的进口量保持了这一模式,比 11 月增长了 0.4%(见图 2)。

图 2:11 月至 12 月美国集装箱进口量对比

资料来源:Descartes Datamyne

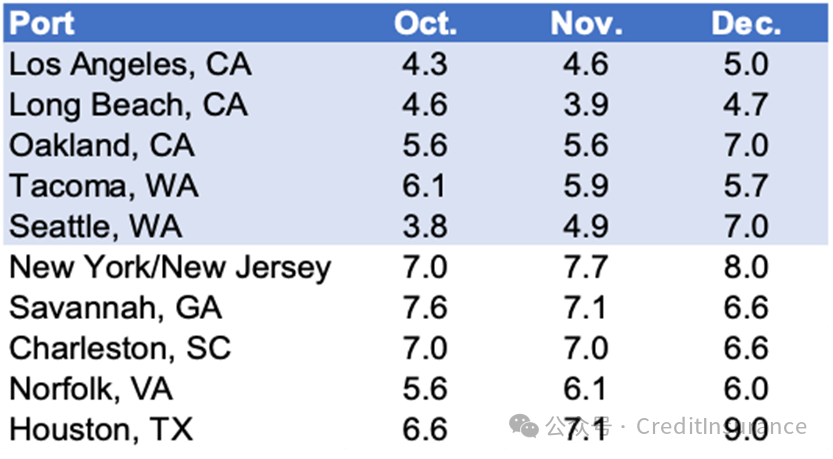

就排名前 10 的港口而言,2023 年 12 月的美国集装箱进口总量与 11 月相比略微增加了 5415 个标准箱(见图 3)。休斯顿港(37,865 标准箱)的集装箱吞吐量增幅最大,而长滩港(-29,635 标准箱)和洛杉矶港(-20,578 标准箱)的降幅最大。

图 3:11 月至 12 月美国十大港口进口量对比

资料来源:Descartes Datamyne

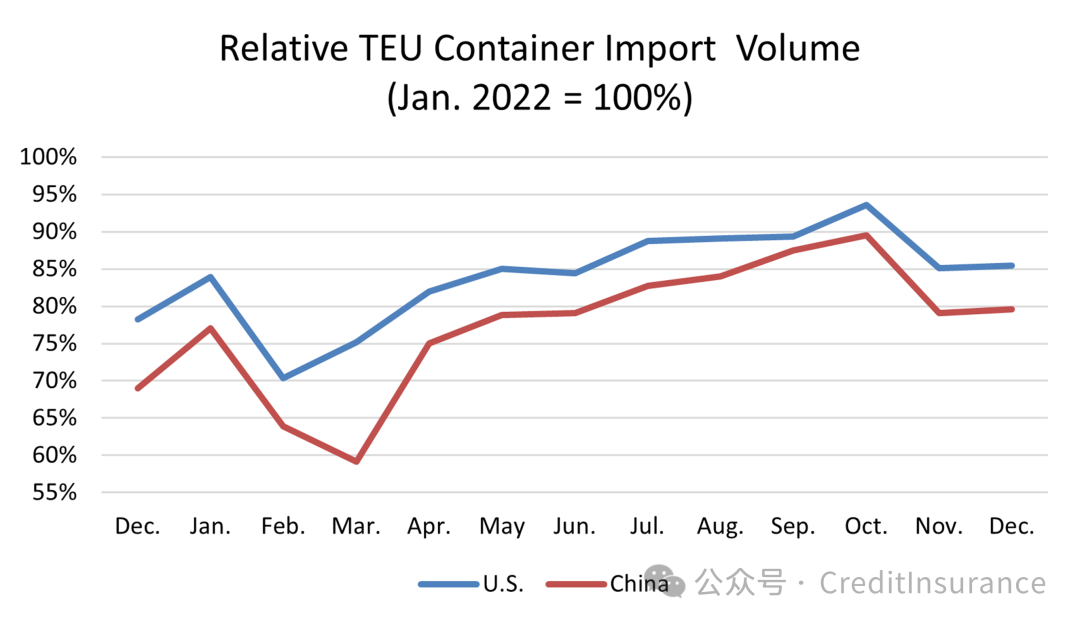

2023 年 12 月的中国进口量比 2023 年 11 月增加了 0.6%,达到 788,089 个标准箱,但仍比 2022 年 8 月的高点下降了 21.5%(见图 4)。12 月份,中国占美国集装箱进口总量的 37.4%,比 11 月份增加了 0.1%,但仍比 2022 年 2 月的高点 41.5%下降了 4.1%。

图 4:2022 年 12 月至 2023 年 12 月美国和中国集装箱总箱量比较

资料来源:Descartes Datamyne

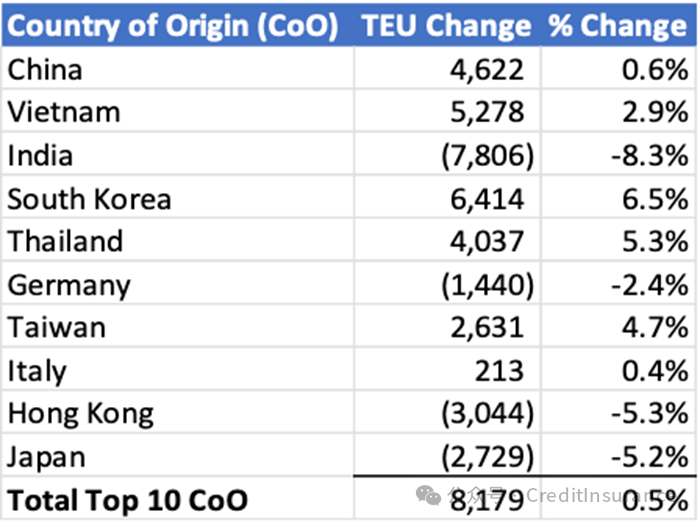

就前 10 个原产国(CoO)而言,2023 年 12 月美国集装箱进口量较上月增长 0.5%(8,179 个标准箱),其中韩国的进口量增幅最大(6,414 个标准箱),印度(-7,806 个标准箱)的进口量降幅最大(见图 5)。

图 5:11 月至 12 月美国十大原产国进口量比较

资料来源:Descartes Datamyne

市场份额重新回到东海岸和墨西哥湾沿岸港口。

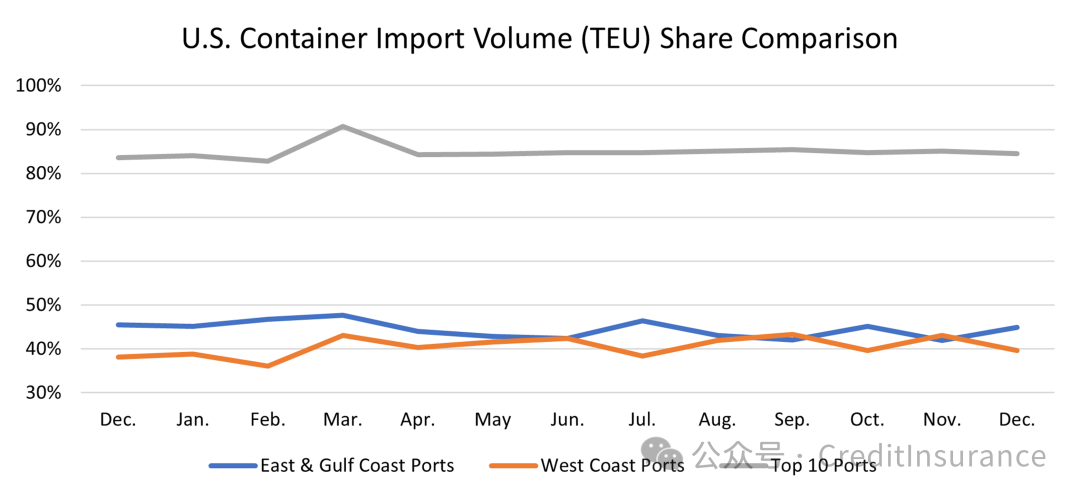

2023 年 12 月,由于休斯顿港的进口量大幅增加,而长滩港和洛杉矶港的进口量大幅减少,因此东岸和墨西哥湾沿岸港口的进口量份额有所增加。将 2023 年 12 月东海岸和墨西哥湾沿岸前五大港口与 2023 年 11 月西海岸前五大港口进行比较后发现,在进口集装箱总量中,东海岸和墨西哥湾沿岸前五大港口增加到 44.9%(增加 2.9%),而西海岸前五大港口减少到 39.7%(减少 3.4%)。与较小的港口相比,2023 年 12 月前十大港口的份额降至 84.5%,与 2023 年 11 月相比略有下降(0.6%)(见图 6)。

图 6:顶级港口、西海岸港口、东海岸和海湾地区港口的运量分析

资料来源:Descartes Datamyne

西部和墨西哥湾沿岸顶级港口 12 月份的港口转运延误增加。

2023 年 12 月的港口转运延误总体有所增加(见图 7)。尽管长滩港、洛杉矶港和塔科马港的吞吐量大幅下降,但西海岸主要港口的延误率全面上升。休斯顿港的转运时间也大幅增加,而东海岸的大多数港口则略有下降。

图 7:十大港口的月平均转运延迟时间(天数)

资料来源:笛卡尔 Datamyne™ 数据库

注:笛卡尔对港口转运延迟的定义是,提单上最初申报的预计抵达日期与笛卡尔收到 CBP 处理提单的日期之间的差额(以天为单位)。

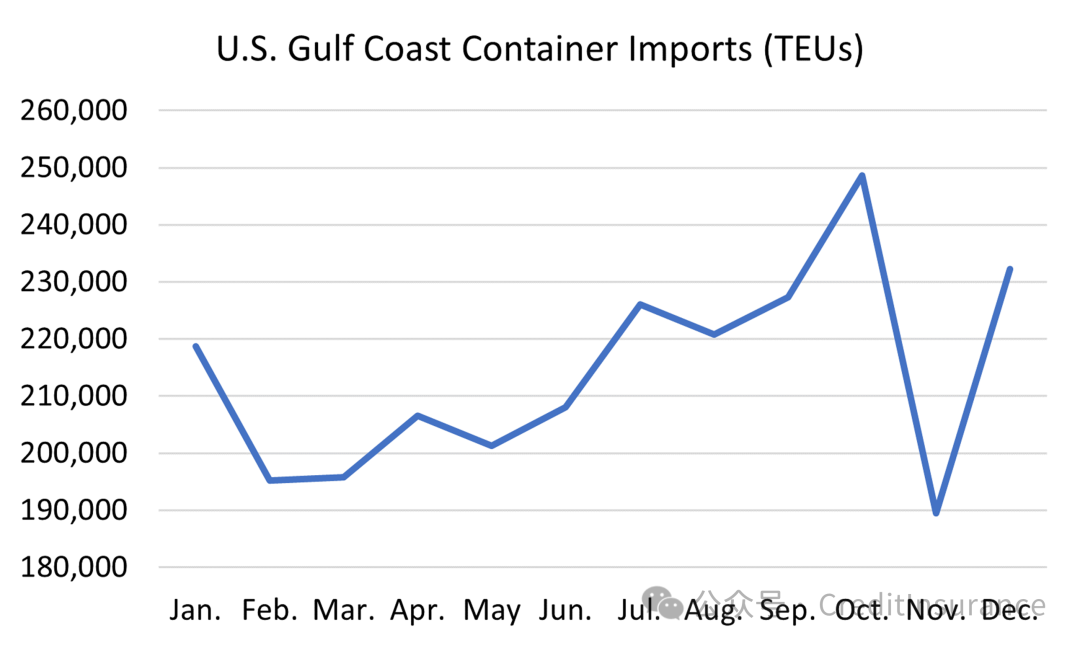

巴拿马的旱情依然存在,但对美国集装箱进口量的影响喜忧参半。

巴拿马的干旱仍在持续,通过巴拿马运河的货运量依然低迷。虽然 11 月份出现大幅下降,但 12 月份墨西哥湾沿岸地区的集装箱运量显著回升(见图 8)。美国集装箱进口量总体上升 0.4%,但休斯顿港的进口量大幅上升(29.5%)。东海岸主要港口的货量也有所增长(查尔斯顿:6.3%;纽约/新泽西:5.1%)。然而,墨西哥湾沿岸主要港口的港口转运时间平均增加了 2 天,其中休斯顿港的转运延迟时间增加到 9.0 天。然而,东海岸前四大港口中有三个港口的运输延迟时间有所减少,纽约/新泽西港仅略有增加(0.3 天)。

图 8:2023 年美国墨西哥湾沿岸集装箱进口量

资料来源:Descartes Datamyne

我们何时才能看到中东冲突的影响?

也门胡塞武装对红海航运的袭击,给通过苏伊士运河的货物运输造成了严重破坏,而苏伊士运河的货物运输量占全球集装箱运输量的 25% 至 30%。一些主要承运商已开始绕行非洲,以避免船只损失。延长航行时间可能会使通常通过苏伊士运河的航线延误两周,并使全球航运能力有效缩减 10%至 15%。12 月份的数据尚未显示任何影响,但这是合理的,因为袭击在 12 月份升级,承运商随后转移了大量船只。从 2024 年 1 月的数据中更有可能看到任何影响。

2024 年,南大西洋和墨西哥湾沿岸港口可能出现劳动力短缺。

国际码头工人协会 (ILA) 和美国海运联盟 (USMX) 之间的协议将于 2024 年 9 月底到期。劳工行动将扰乱南大西洋和墨西哥湾沿岸港口的运营,国际码头工人协会领导层已表示不会延长当前协议,并告知会员们要为 2024 年 10 月可能发生的全海岸罢工做好准备。目前,两个组织均未发表任何进展声明。

管理供应链风险:2024 年的看点。

12 月份美国集装箱进口量略有增长,继续超过 2019 年的数字。经济仍然超出预期,这表明进口量健康发展。然而,巴拿马干旱、中东冲突和悬而未决的国际集装箱协会(ILA)合同谈判所带来的挑战表明,贸易流将进一步受到干扰。以下是笛卡尔在 2024 年将关注的全球供应链表现是否会继续改善:

每月标准集装箱吞吐量在 240 万至 260 万之间。这一水平将继续给港口和内陆物流带来压力,直至基础设施得到改善。12 月份美国集装箱进口量保持在 210 万标准箱附近,对港口的压力较小。

港口转运等待时间。如果等待时间缩短,则表明全球供应链效率能力提高,或者对货物和物流服务的需求正在下降。12 月份港口中转时间有所增加,其中墨西哥湾沿岸港口的增幅最大。

新冠疫情大流行病的持续影响。COVID 子变种的传播继续给新冠疫情大流行病的发展轨迹增添不确定性,并以不可预测的方式影响供应链,因为不同国家受影响的时间和持续时间各不相同。COVID 的另一个新变种正在导致感染率上升,这尚未对供应链和物流资源产生影响,但需要在全年加以关注。

经济。美国是一个进口驱动型经济体,因此经济健康状况是集装箱进口量的重要指标。然而,许多指标继续提供相互矛盾的故事。截至 1 月 3 日,美联储借贷利率仍为 5.3%,以减缓通胀,而通胀率已降至 3.1%(截至 2023 年 12 月)。然而,消费者仍在继续消费,因为经通胀调整后的个人耐用品消费支出持续上升,2023 年 11 月的数据(最新数据)再次创下近两年来的新高。

以巴拿马运河为基地的贸易流量。干旱对运力的影响以及最近批准的国际码头工人和仓库工会(ILWU),可能会加速在新冠疫情大流行病期间从西海岸港口转移的 100 万个标准箱的转运。东海岸和墨西哥湾沿岸主要港口 12 月份的集装箱吞吐量与总体吞吐量的减少相比有所回升,但墨西哥湾沿岸港口的转运时间大幅增加。

中东冲突。也门胡塞武装对红海航运的袭击可能导致承运商放弃苏伊士运河,延长转运时间,对全球航运能力造成负面影响。12 月份袭击升级,导致许多承运商将航运转向非洲周边地区,这些影响可能从 1 月份开始显现。

ILA/USMX 合同谈判。南大西洋和海湾沿岸的潜在罢工可能会在 2024 年晚些时候中断美国集装箱进口。鉴于巴拿马运河目前的状况,将货量转移到西海岸港口可能极具挑战性,或大大延长转运时间。12 月份未取得任何进展。

考虑有助于尽量减少全球航运挑战的建议。

2023 年 12 月美国集装箱进口量与 2023 年 11 月相比略有增长,与 2022 年 11 月或 2019 年 11 月相比增长约 10%。12 月份的整体港口转运时间高于 11 月份。巴拿马和中东地区持续存在的问题给全球供应链带来了压力,可能会在 2024 年造成中断。笛卡尔将在未来几个月内继续强调笛卡尔 Datamyne、美国政府和行业的关键数据,以提供对全球航运的洞察力。

短期:

跟踪 COVID 变种的扩散情况,以确定它们何时会侵袭供应链的关键部分,尤其是在中国。

跟踪远洋运输和承运商的表现,因为最初的预计到达时间与实际到达时间之间仍有相当大的差距。

跟踪巴拿马运河的情况,因为干旱可能会影响航运能力和及时性,甚至导致供应链改道。

跟踪中东冲突,因为承运商已开始将航运转向非洲周边地区,这将影响航运能力和及时性。

评估通货膨胀以及俄罗斯/乌克兰和以色列/哈马斯冲突对物流成本和运力限制的影响。确保关键贸易伙伴不在制裁名单上。

评估 2024 年 10 月 ILA 罢工对南大西洋和墨西哥湾沿岸港口的潜在影响,以确定替代港口或贸易通道。

近期:

对于从亚洲进口的公司,重新评估从西海岸港口转移的贸易。

对于有货物通过苏伊士运河的公司,应评估延长航线的影响。

长期:

评估供应商和工厂的选址密度,以减少对过度依赖的贸易通道和全球可能发生冲突的地区的依赖。密度带来了规模经济,但也带来了风险,新冠疫情大流行病和随后的物流能力危机凸显了其弊端。冲突不会在 "一夜之间 "发生,因此现在正是解决这一可能破坏业务的问题的时候。

注:本报告使用的是美国海关与边境保护局(CBP)最初发布的汇编数据,CBP 可能会对其进行修订。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删