9张图表显示印度日益严重的债务问题具有“类似危机的症状”

印度The Wire网站2023年12月27日文章:9张图表显示印度日益严重的债务问题具有“类似危机的症状” 。(作者:Deepanshu Mohan)

危机:“不是从目前的债务额来看的,而是从更大的趋势以及政府债务上升与其他宏观总量之间的宏观经济联系来看的。” 高债务伴随着低就业率和高食品通胀率(或更不稳定的总体通胀率),是新兴市场最糟糕的情况。

国际货币基金组织(IMF)最近结束了与印度的第四条磋商,并发布了执行董事会报告。该小组指出 "印度经济在过去一年中表现出强劲的增长势头。平均而言,总体通胀率有所缓和,但仍不稳定。就业率已超过新冠疫情大流行前的水平,虽然非正规部门仍占主导地位,但正规化进程已取得进展"。

报告进一步强调,债务不断增加,伴随而来的是 "不稳定的通货膨胀"、就业率下降(非正规部门占主导地位)以及全球供应链可能中断,从而导致 "印度财政压力不断增加"。

印度政府对国际货币基金组织报告的回应,尤其是对债务问题的担忧,不出所料地旨在反驳该机构的警告之词。虽然国际货币基金组织强调需要大量投资--尤其是印度私营部门的投资--以增强印度抵御气候压力和自然灾害的能力,但印度政府自己的回应却强调,印度的主权债务风险有限,因为它主要是以本国货币计价的。

印度驻国际货币基金组织(IMF)执行董事苏布拉马尼安(KV Subramanian)对印度政府的说法提出了质疑。他指出,尽管受到历史性冲击,但印度的公共债务与国内生产总值(GDP)之比的波动很小。分歧的焦点在于国际货币基金组织将印度的汇率制度重新归类为 "稳定安排"。

让我们结合其他宏观经济趋势来回顾一下债务数字。

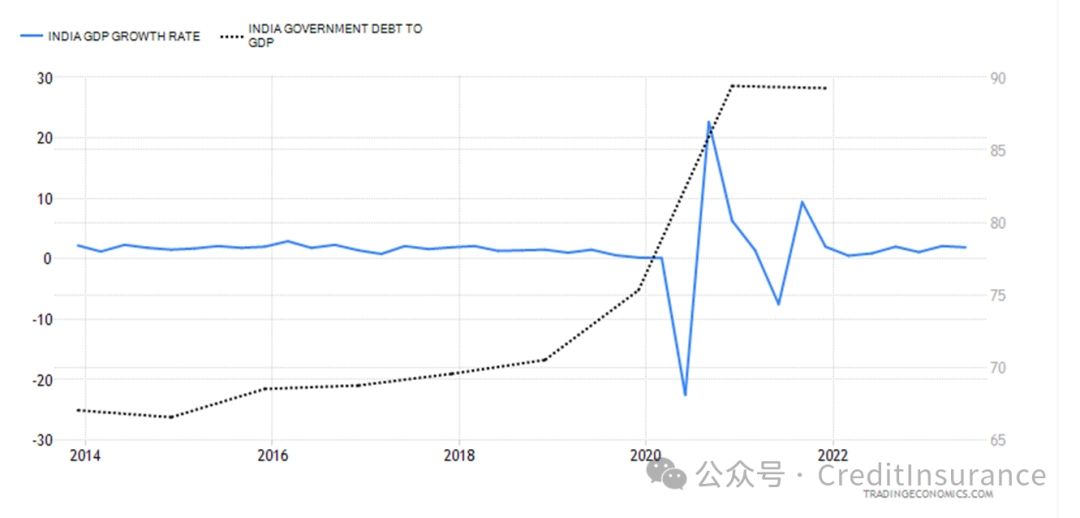

政府债务、GDP 增长率

(来源:作者计算,Trading Economics)

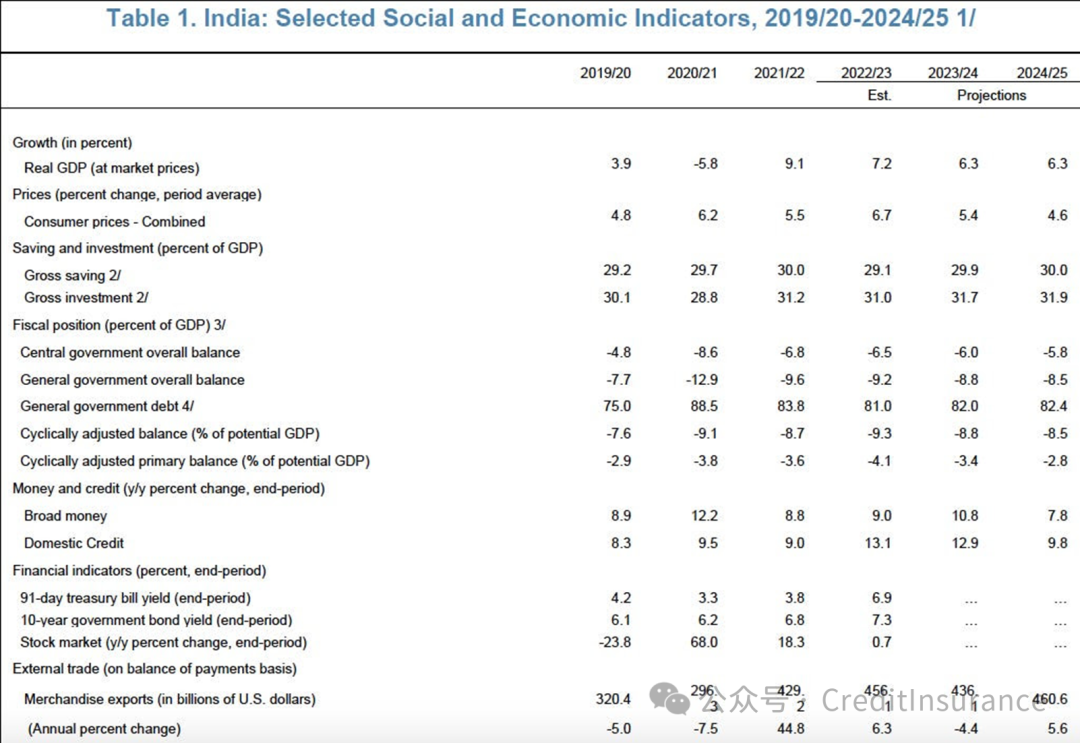

在印度 2016-2020 年的时间轴上,经济增长仍然相对疲软。在 2020 年的(新冠疫情)封锁期间,宏观增长率崩溃,而在 Covid 限制解除后,宏观增长率又出现了名义上的上升。平均而言,实际增长率仍不理想。然而,宏观政府债务与 GDP 的比率水平从 2015 年开始就已经上升,自 2018 年以来更是急剧膨胀。在分母(GDP 水平)较低的情况下,人们可以预期,即使借贷保持不变,净债务效应也会上升,但事实并非如此。国际货币基金组织的数据(见下文表 1)显示,政府债务已上升到 82.4%的惊人水平(用经济危机术语来说,任何超过 GDP 80% 的东西都是红色的风险警戒标记)。

(来源:国际货币基金组织关于印度的第四条报告)

当然,这些数字都依赖于国际货币基金组织从印度政府获得的数据(由于印度统计基础设施在现任政府的领导下日渐衰败,这些数据一直受到质疑)。官方数据中 "默默隐藏 "和 "未计入 "的财政赤字总是有可能产生 "隐性债务"。在危机时期,"隐性债务 "数字可能会破坏经济。印度还没有到那一步,但在政府债务数字惊人的情况下,如果经济受到足够大的冲击,印度就有可能被拖垮。

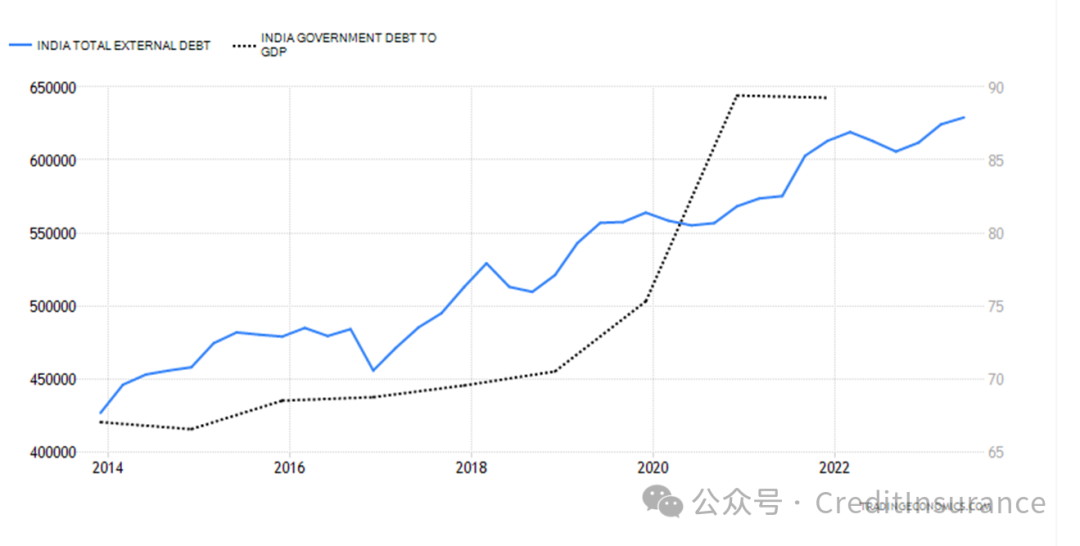

政府债务、外债、家庭债务

如下图所示,在实际收入/工资倒退性地停滞不前、消费价格/通胀率居高不下(这使得中低收入者的负债率更高)的情况下,过去 10 年间,除了政府总体债务上升外,外债也在持续上升(这与 KV Subramanian 的说法相悖),同时,家庭债务水平也在逐步但持续地上升。

(资料来源:作者计算,Trading Economics)

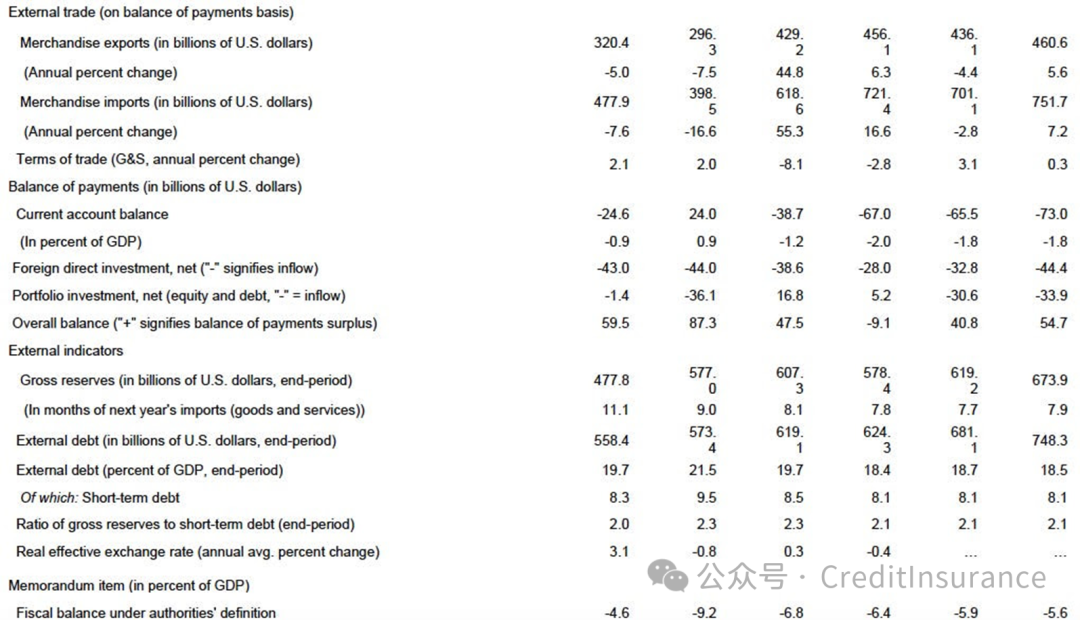

外债增加要求特定国家的美元/储备货币平衡更加稳健,这也是印度近来国际收支状况令人担忧的一个问题。印度央行已经尽一切可能抛售美元,以维持货币市场上卢比贬值时的汇率稳定。如果从外汇流入印度的机制来看,尽管印度的外国投资组合数量仍然极不稳定(表明热钱流入/流出增加,新兴市场通过外国直接投资吸引长期稳定投资的可信度下降),但宏观外国直接投资水平(如国际货币基金组织自己的表 1 所示)基本保持不变。见下表。

(来源:国际货币基金组织关于印度的第四条报告)

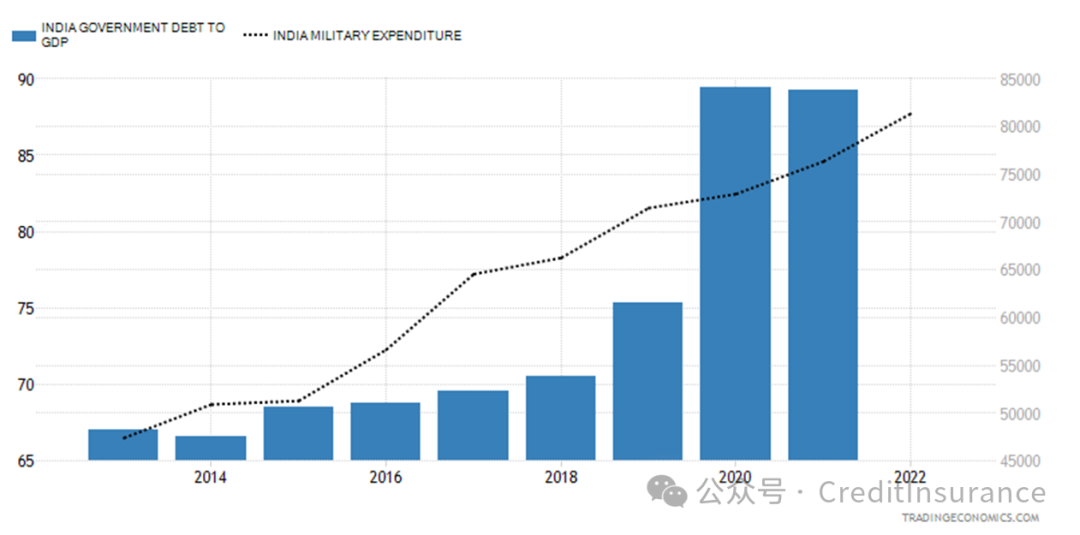

政府债务、政府支出、军费开支增加

此外,政府债务水平上升趋势(过去 10 年)与宏观政府支出的相关映射显示了两点:a) 政府支出水平上升的理由是用于 "资本形成"(随着债务持续上升,借贷能力将受到限制);b) (上升的)支出中有多少与持续增长的军费开支成正比(我们可以看到这一趋势与任何一个权力高度集中、军事化威权主义抬头的国家并行不悖)。问题是,所有这些支出的增长实际上都是以人力资本发展所必需的社会/福利支出为代价的。

(来源:作者的计算结果 Trading Economics)

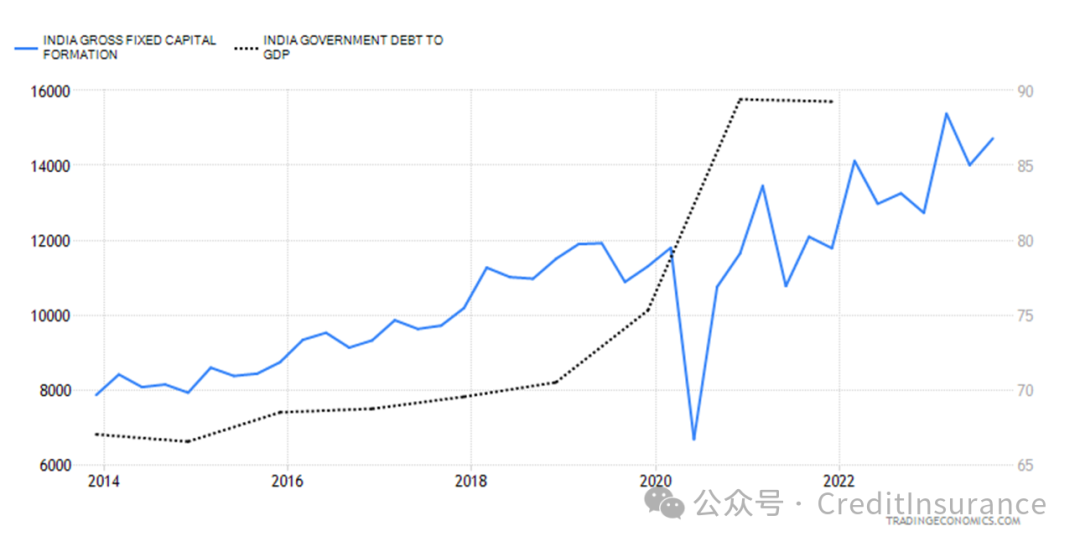

在过去三年中,由资本支出推动的政府开支狂潮并没有让资本形成(吸引私人资本投资以促进增长)增加。固定资本形成总额的疲软反映了这一点。对我来说,这是一个更大的担忧。如果政府大肆挥霍,并通过增加借贷来吸引/逐步推动私人投资以促进经济增长,而这一切都没有发生(私人投资仍然十分疲软),那么政府基本上是在以浪费支出为代价累积更多债务,并危及未来为应对危机或满足大规模信贷需求而进行有效借贷的可能性。

(来源:作者的计算结果 交易经济学)

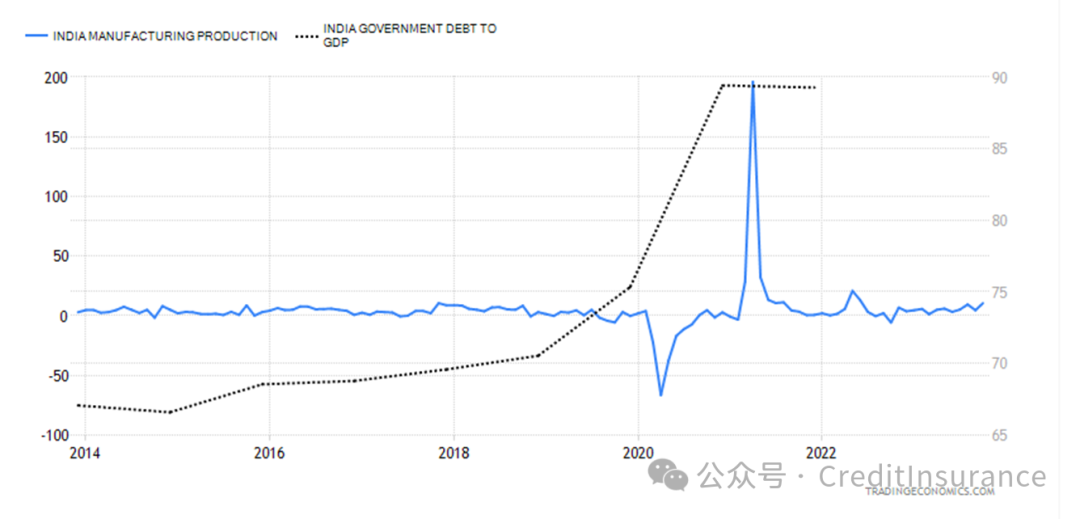

政府债务、就业和通胀困境

对于一个新兴市场,尤其是一个在劳动适龄人口构成方面拥有人口红利的新兴市场来说,高债务伴随着低就业率和高食品通胀率(或更不稳定的总体通胀率)是最糟糕的情况。印度的增长故事是在缺乏 "好工作 "的情况下,通过提高工作的非正规化和临时化来实现无就业增长的故事。

(来源:作者计算,贸易经济学)

制造业生产仍然疲软,而在就业潜力较高的服务业,竞争力的本质(在工人过剩的经济中)并不能带来更高的工资。工人们只能从事低价值的服务工作,其中大部分是 "非正规 "和 "正规 "工作的交叉点。

(来源:作者计算,Trading Economics)

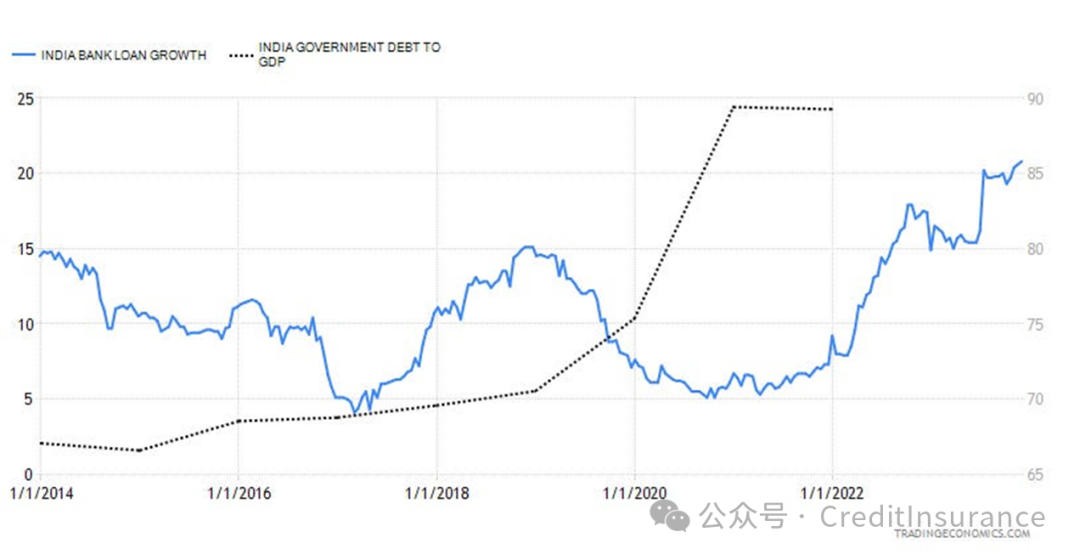

这与政府(或宏观)债务上升有何关系?从中国 20 世纪 80 年代的高速增长中可以看出,任何一个大型新兴市场要想取得进步并渴望实现更高的增长,同时让人们摆脱贫困,其金融部门就必须有更大的信贷扩张计划,同时还要有更大的借贷空间来应对危机/外生冲击/破坏性反应。如果我们研究一下伴随着政府债务水平上升而出现的银行信贷趋势,就会发现即使印度金融部门的信贷在增长(这对增长前景至关重要),但在较低的增长周期中,较高的债务水平将使长期信贷扩张或借贷的空间变小。我们可以肯定,印度央行会意识到这一点,但我不确定在机构独立性受损和缺乏公共机构自主权的情况下,印度央行是否能在这个问题上对政府做什么或说什么。

(资料来源:作者计算,Trading Economics)

纵观这些数字,有一点是显而易见的:印度正在经历 "债务危机问题"。“危机”不是指目前的债务额,而是指政府(家庭、外部和企业)债务上升与其他宏观总量(从经济增长、就业、通货膨胀到金融信贷扩张)之间可观察到的更大趋势和宏观经济联系。政府需要采取严肃的财政整顿措施来应对这些挑战,而不是否认和反驳国际货币基金组织的警告。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删