全球经济展望:增长前景光明,通胀前景阴云密布

SPGlobal网站2024年2月16日文章:全球经济展望:增长前景光明,通胀前景阴云密布(BY Ken Wattret)。

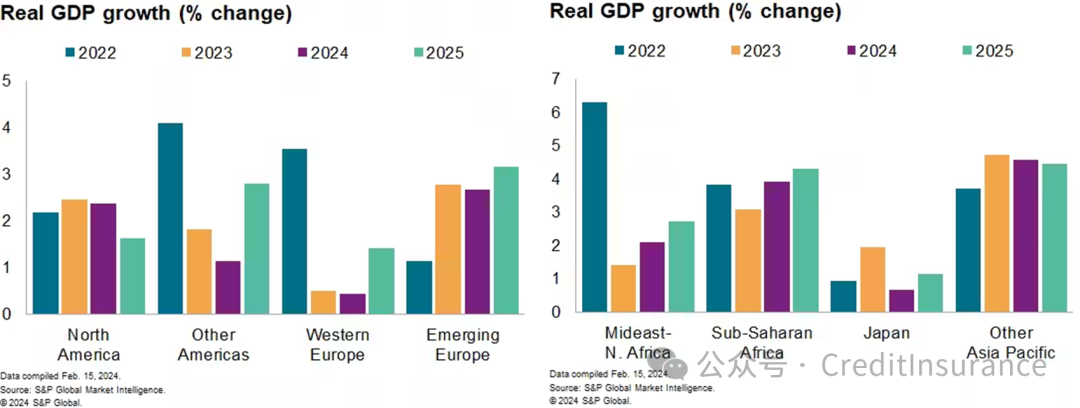

我们对 2024 年全球年度实际 GDP 的预测从 2.3% 上调至 2.5%。这主要反映了我们对美国预测的大幅上调,这与 2023 年第四季度出乎意料的强劲增长有关。预计在 2024 年初,这种强劲势头仍将持续。加拿大、欧元区、英国和俄罗斯的 2024 年增长预测也在 2 月份的更新中得到了上调,但幅度较小。西欧增长乏力的情况在短期内可能会持续。在采购经理人指数(PMI)数据积极信号的支持下,我们对全球经济增长的预测仍略高于市场一致预期。

全球采购经理人指数数据继续显示经济状况逐步改善。1 月份,由标准普尔全球公司编制的摩根大通全球综合采购经理人指数产出指数连续第三个月上升,达到七个月以来的最高水平。调查的前瞻性方面也表明未来将进一步改善,新订单和未来产出预期升至自2023年中期以来的最高水平。对需求前景的信心增强也反映在就业率的回升上。宽松的金融条件有助于刺激服务业的活动。尽管制造业形势仍然相对严峻,但在欧元区,减少库存方面的进展提供了一些支持。

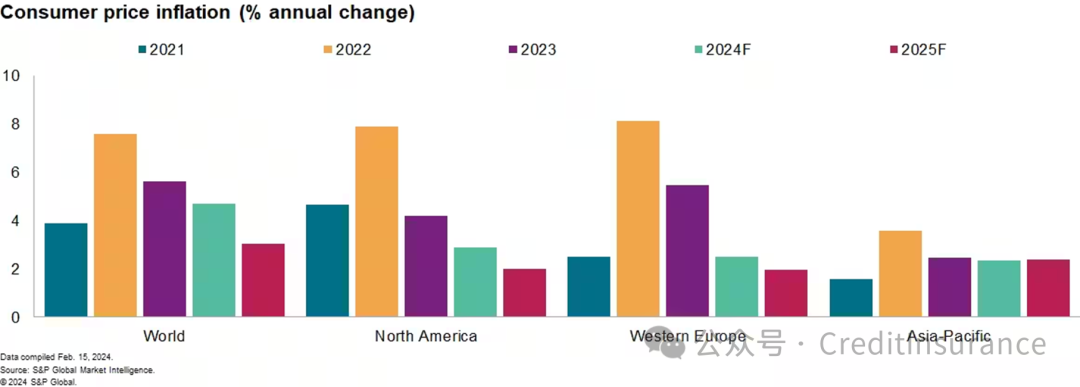

核心通货膨胀率继续下降,但由于航运中断,前景更加不确定。根据我们的估计,2023 年 12 月全球消费者物价总指数(CPI)略有上升,但核心指数已连续第九个月下降。根据我们的估计,2023 年 12 月全球核心商品消费价格指数升幅降至 1.3%,比 2022 年初的峰值低 7 个百分点。PMI数据已经开始显示出航运路线中断所带来的一些影响,包括1月份供应商交货时间一年来首次延长。尽管如此,制造业价格指数仍保持相对稳定,Market Intelligence 编制的材料价格指数(MPI)在 2 月中旬出现大幅下跌,且跌幅较大。根据各种相关指标和经验法则,航运中断造成的通货紧缩影响似乎还不足以实质性地改变前景。我们将继续关注上行风险。2023年12月,全球服务业消费物价指数升幅仍保持相对稳定,降至4.6%,我们仍预计将逐步放缓。

金融市场对 2024 年政策性降息的预期现在看起来更加现实。在 2023 年 12 月的高峰期,期货市场对 2024 年美国联邦储备委员会和欧洲中央银行的累计降息幅度超过 160 个基点。在撰写本报告时,这些预期已分别缩减至约 90 个基点和 110 个基点。这是更现实的预期,与我们对这两家央行今年削减 100 个基点的预测基本吻合。市场对首次减息时间的预期也被推后,美联储和欧洲央行现在只能在 6 月份的会议上完全确定减息 25 个基点。Market Intelligence 在 2 月份更新的预测中假定美联储将在 5 月份首次减息,欧洲央行将在 6 月份减息。市场对英国央行降息预期的缩减使得 2024 年 70 个基点的降息定价显得有些保守;我们预测为 100 个基点。首次降息 25 个基点现在只能在 8 月份的会议上完全确定,比我们 6 月份的预期晚了一次会议的时间。

长期利率继续回升,为美元提供了支撑。2 月中旬,10 年期国债收益率达到 4.3%,比 2023 年底的低点高出 50 多个基点。其他市场的收益率也有所回升,但幅度较小。虽然我们的经济和货币政策预测仍与 2024 年主权债券收益率下降的趋势一致,但我们已经上调了近期预测。美国经济数据的意外上扬、美联储政策预期的转变以及国债收益率的大幅上升,使得美元兑一些主要交叉汇率出现反弹。我们继续预测今年美元在贸易加权基础上将呈贬值趋势,这反映了美元仍处于高位以及各种基本面驱动因素,包括预期收益率差异将缩小。不过,我们已经调整了部分近期货币预测。其中包括日元走软,因为近期日元对美元汇率跌破了150,日本经济陷入衰退,日本央行收紧政策的路径也不那么明确。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删