因旱情严重,赞比亚2024年经济增长下调

FITCH网站2024年5月10日文章:因旱情严重,赞比亚2024年经济增长下调。

主要观点

我们将赞比亚2024年的经济增长预测从5.0%下调至4.7%,原因是降雨量持续偏低,导致农作物大面积歉收,国有电力公司赞比亚电力公司(ZESCO)还实施了停电措施。

尽管如此,经济疲软将主要集中在 2024 年上半年,随着铜矿产量的恢复,通胀压力有望在下半年得到缓解。

由于统计基数较低、铜产量增长强劲、通胀率较低以及货币条件宽松,我们现在预计 2025 年的增长率将加快至 6.1%(之前为 5.4%)。

我们将赞比亚 2024 年的增长预期从 5.0% 下调至 4.7%,原因是降雨量持续偏低,导致农作物大面积歉收,国有电力公司 ZESCO 还实施了停电措施。2023 年第四季度的同比增长率为 8.0%,高于预期(见下图左),这主要得益于信息与通信、金融服务和建筑等非传统行业的强劲表现。即便如此,一些关键行业(尤其是采矿业和农业)仍然表现出明显的疲软态势,我们预计这种态势将延续到 2024 年。

干旱影响电力和食品供应,2024 年经济增长将放缓

赞比亚 - 实际 GDP 年同比增长率(LHC)和对实际 GDP 增长的贡献率(RHC)(pp)

注:BMI 估计/预测(e/f)。来源:Macrobond、赞比亚统计局

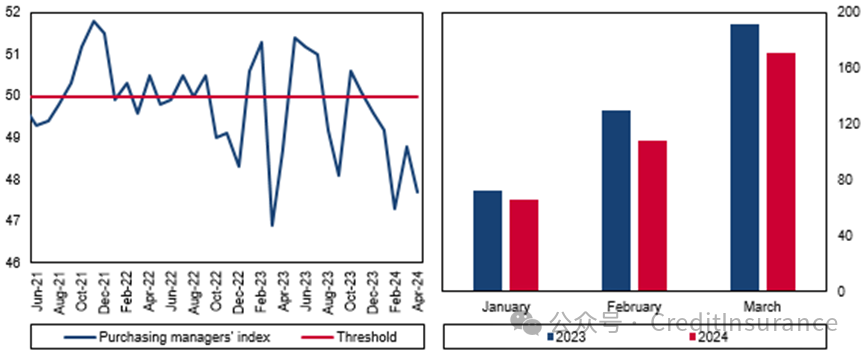

受铜产量持续下降和通货膨胀率居高不下的影响,2024 年上半年的增长速度将大幅放缓。赞比亚目前正遭遇严重干旱,由于赞比亚对水力发电的结构性依赖,这迫使赞比亚电力公司(ZESCO)实施减负措施。我们预计,这将严重影响能源密集型活动,包括至关重要的采矿业。事实上,高频数据表明,2024 年初,经济持续疲软,采购经理人指数自 2023 年 12 月以来一直处于收缩区间(即低于 50)(见下图左)。此外,2024 年第一季度铜产量同比下降了 10.7%(见下图右),尽管 2023 年第一季度也出现了类似的电力短缺,导致统计基数较低。

2024 年开局疲软

赞比亚 - 采购经理人指数(LHC)和累计铜产量,千吨(RHC)

注:对于 LHC,低于 50 表示收缩。资料来源:Macrobond、标普全球、赞比亚统计局、BMI

5 月初,赞比亚电力公司(ZESCO)表示,尽管近期降雨量有所上升,但未来几周停电现象可能会持续,甚至可能加剧。卡里巴(Kariba)水电站大坝的水位仍然很低,可用蓄水量仅为 13.2%,而历史平均蓄水量为 33.1%。尽管如此,我们认为电力供应将在 2024 年下半年趋于正常,再加上主要矿山正在进行的扩建项目和全球铜市场的紧缩,铜产量将在下半年恢复。这将有助于使净出口对总体增长的贡献从 2023 年的 1.7 个百分点下降到 0.8 个百分点。

干旱还导致农作物减产,使国内玉米价格达到创纪录的水平。事实上,我们的农业综合企业团队目前预计 2024/25 年度玉米产量将下降 41.8%。伴随着克瓦查( kwacha;译注:赞比亚货币)的持续抛售,这使得价格增长呈现加速趋势,4 月份的同比通胀率达到 13.8%,高于 1 月份的 13.2%。因此,考虑到实际收入的持续压力,我们预计到 2024 年初,国内需求仍将受到抑制。

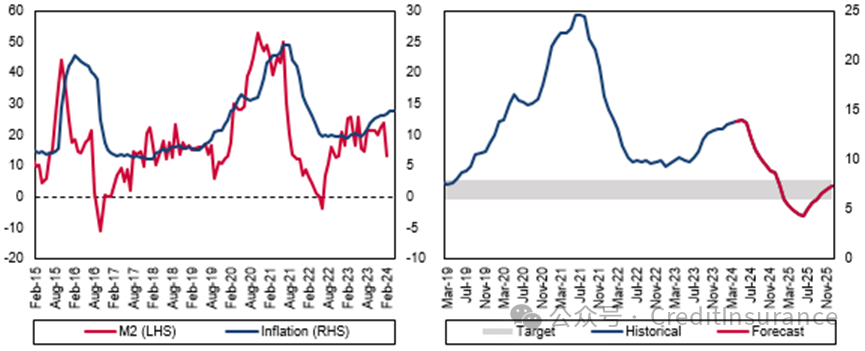

即便如此,我们预计随着食品供应的改善、统计基数效应的显现以及克瓦查的走强降低了进口成本,通货紧缩将从年中开始显现。此外,最近的数据表明,赞比亚银行积极的货币紧缩周期已初见成效。自2023年初以来,决策者已将基准政策利率上调350个基点(bps)至12.50%,同时将法定准备金率上调1700个基点(bps)至26.00%,以清理过剩的克瓦查流动性。反过来,广义货币供应量(M2)的同比增长率从 1 月份的 23.7%大幅下降到 2 月份的 13.3%,鉴于这历来是物价增长的可靠领先指标(见下图左),我们预计未来几个月的通胀压力也将随之而来(见下图右)。总体而言,我们认为 2024 年的平均通胀率为 11.9%,高于 2023 年的 10.9%,这也为我们认为私人消费对实际 GDP 增长的贡献率为 1.6 个百分点提供了依据,与 2023 年的 1.7 个百分点相比略有下降。

未来几个季度通胀将有所缓解

赞比亚 - M2 货币供应与通胀(LHC)和通胀(RHC),年同比百分比

注:BMI 预测。对于 右图,目标范围是指赞比亚央行的通胀目标(6.0-8.0%)。资料来源:Macrobond、赞比亚银行、赞比亚统计局、BMI

由于外国投资水平强劲,固定投资仍将是赞比亚经济前景的亮点。国际矿业公司将继续投资扩建主要铜矿,包括莫帕尼(Mopani)、康科拉(Konkola)和坎桑希(Kansanshi),而与宏洋投资(Macro Ocean Investment)合作的6.5亿美元的卢萨卡-恩多拉(Lusaka-Ndola)双车道项目将支持建筑业的增长。总之,固定投资仍将是 2024 年经济增长的主要动力,对经济增长的贡献率为 1.8 个百分点,略低于 2023 年预计的 1.9 个百分点。

2025 年更强劲的增长前景

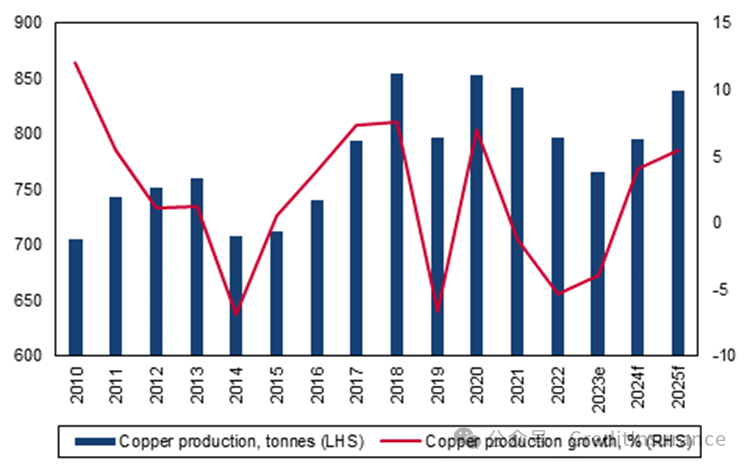

得益于较低的统计基数、铜产量的强劲增长、较低的通胀率以及宽松的货币条件,我们现在预计 2025 年的增长率将加快至 6.1%(之前为 5.4%)。我们的矿业团队预计铜产量将增长 5.5%(见下图),这主要得益于上述主要矿山的扩张、铜价前景看涨以及运营条件的改善。这将使净出口增长 1.9 个百分点,达到 2021 年以来的最高水平。与此同时,预计2025年平均为5.8%的较低通胀率,加上预期的货币宽松政策(我们认为赞比亚银行将政策利率下调100个基点至11.50%),将支持实际收入并促进信贷吸收,从而为私人消费和固定投资提供顺风,我们认为这将分别为整体增长贡献1.9个百分点和1.8个百分点。

有利的出口前景将使 2025 年经济增长加速

赞比亚 - 铜产量

e/f = BMI 估计/预测。来源:美国地质调查局、BMI

前景风险

我们的增长前景面临坚定的下行风险。如果电力和食品供应短缺持续到 2024 年下半年,我们将下调出口和私人消费预测。与此相关的是,如果赞比亚克瓦查继续表现出明显的疲软,从而推高进口成本,我们将在私人消费预测中反映出这一点。特别是考虑到目前全球地缘政治风险环境非常高,如果中东紧张局势升级超出我们目前的预期,可能会对包括赞比亚克瓦查在内的新兴市场资产造成巨大的下行压力。

2024 年和 2025 年增长展望

预测 | 2024 | 2025 | 注释 |

实际GDP,chg% | 4.7 | 6.1 | 由于干旱条件对食品和电力供应的影响,2024年的增长将放缓,但随着通胀放缓和结构性约束缓解,2025年将有所回升。 |

私人消费,pp | 1.6 | 1.9 | 在通胀居高不下、金融环境趋紧的情况下,2024年私人消费增长将走软。 |

政府消费,pp | 0.5 | 0.5 | 由于持续的财政整顿措施,政府消费仍将疲软。 |

固定投资,pp | 1.8 | 1.8 | 由于采矿业和重大基础设施项目的外国投资增加,固定投资将继续是增长的主要驱动力。 |

净出口,pp | 0.8 | 1.9 | 2024年上半年铜产量疲软将限制净出口对经济增长的贡献,尽管2025年强劲的生产前景将带来显著的顺风。 |

来源:BMI

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删