2024年英国零售业信用风险报告

Tmhcc网站2024年3月15日文章:2024年英国零售业信用风险报告(作者:Fiona O'Brien)。

摘要

该行业的状况充满挑战,破产数量已超过Covid事件前的水平,而且还在不断上升,2023 年英国企业破产总数创下 30 年新高,这一趋势可能会持续到 2024 年。

数量与支出之间的差距越来越大。在整个 2023 年期间,虽然该行业的薪酬有所增长,但由于家庭努力应对生活成本危机,英国的零售额却出现了下降。然而,由于通货膨胀的持续存在,消费者的消费金额有所增加(尽管增幅微弱),造成了价值方面的人为增长。

这在整个行业中平均分布。截至 2023 年 12 月,非食品类销售额同比下降了 3.9%,服装类下降了 1.5%,而家居用品和食品店的销售额同比下降了 3%。

2023 年,零售商削减成本,尽可能减少债务,减少支出,主要集中在维护、仓库和商店自动化以及加强在线渠道方面。

尽管有坏消息,2024 年还是出现了一些希望的绿芽。据估计,继 2023 年 12 月创纪录的下跌之后,2024 年 1 月的零售销售量反弹了 3.4%。这是自 2021 年 4 月以来的最大单月涨幅,销售量也恢复到了 2023 年 11 月的水平。

除服装店外,所有子行业的销售量在该月均有所增长,其中食品店的销售量增幅最大。

尽管 1 月份出现了反弹,但英国陷入衰退、高利率、持续的劳动力短缺和消费者信心低迷等因素给 2024 年的前景蒙上了阴影。

2023 年的主要趋势

零售业只是 2024 年面临挑战的众多行业之一。持续的生活成本危机导致消费者支出减少,而利率的上升则使续借或举借新债的成本越来越高。从整个行业的许多问题发展中可以看出其后果。

销售数据

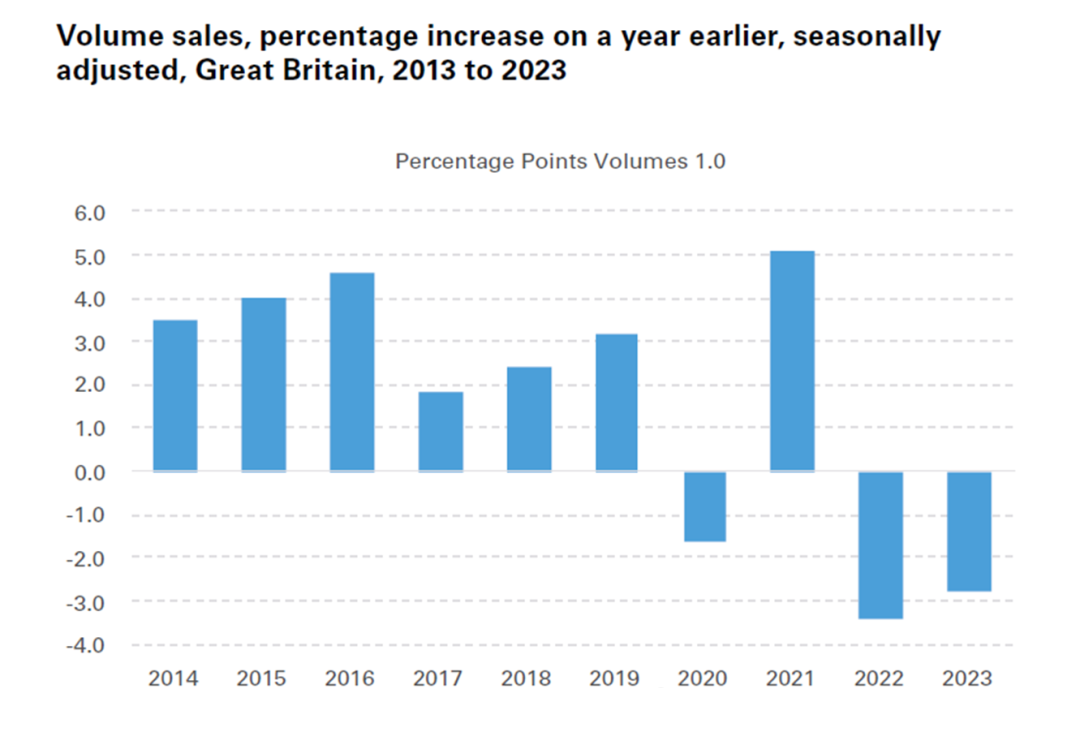

这一年,英国的零售额继续呈下降趋势。与 2022 年相比,12 个月的销售量(购买数量)下降了 2.8%,为 2018 年以来的最低值。这一下降反映在所有主要行业,凸显了高通胀的影响和生活成本的全面压力。

令人担忧的是,在线销售也出现了这种趋势。2023 年 12 月的销售量环比下降了 2.1%,比 11 月份下降 1.1%的速度有所加快。按季度计算,2023 年 12 月的销售量下降了 3.5%,销售额下降了 1.7%,情况更加不容乐观。平均而言,消费者在网上购买的商品占整体零售额的 27.1%,略高于前 12 个月的平均水平 26.5%,明显高于新冠疫情大流行前的水平(2020 年 2 月为 19.7%)。

销售量

来源:国家统计局

更积极的方面是,通货膨胀已开始向正确的方向发展。英国国家统计局的消费者价格指数(CPI)在 2022 年 10 月达到 11.1%的 41 年最高点,但此后急剧下降,尽管年末的通胀率高于英国央行(BOE)2% 的通胀目标。2023 年 4 月(自 2022 年 8 月以来首次),通胀率回落至个位数,之后一直保持下降趋势,2023 年 12 月的通胀率为 4%。

在这一年里,零售商削减了开支,限制了非必要的资本支出,以保护其现金状况。投资主要用于维护、仓库和商店自动化以及加强在线渠道,而对新店的支出则十分有限。零售商的重点主要放在现金流、流动性和盈利能力上。评级机构惠誉报告称,该行业的盈利能力在整个 2023 年已趋于稳定。然而,这还没有转化为对企业倒闭的积极影响,不幸的是,尤其是较小的公司仍在努力消化较高的成本基础。

2023 年圣诞节

节日是零售商的关键交易期,但日益激烈的竞争和生活成本危机导致整个行业的交易期喜忧参半。一些零售商在家庭经济持续承压的情况下仍成功地鼓励消费者消费,但许多零售商的业绩却令人失望,因为他们越来越依赖于大力度的促销打折。

乐购(Tesco)在圣诞节期间销售额创下新高,截至 1 月 6 日的六周内销售额增长了 6.8%,再次上调了利润预期。同样,森斯伯瑞(Sainsbury's)的销售额也增长了 7.4%,并声称在这一过程中赢得了市场份额。由于食品和女装的强劲表现,玛莎百货(Marks & Spencer)公布的圣诞期间交易情况好于预期,截至 12 月 30 日的 13 周内,同类销售额增长了 8.1%。德国折扣店也过了一个快乐的圣诞节,奥乐齐(Aldi)的销售额增长了 8%(这是其有史以来最好的节日期间),利德(Lidl)在截至平安夜的四周内销售额增长了 12%,进门的顾客增加了 450 多万人。

时尚零售商 Next 在圣诞节前的销售业绩好于预期,因此上调了利润预期,这让人们更加欢欣鼓舞。在截至 12 月 30 日的九周时间里,全价销售额增长了 5.7%,门店和网上销售额均超出预期。B&M 宣布派发特别股息,此前该公司公布了另一个强劲的圣诞贸易期,截至 12 月 23 日的 13 周内收入增长了 5%。

相比之下,JD Sports 在截至 12 月底的 22 周内的同类销售增长为 1.8%,低于预期,因此下调了全年预期。Asos、N Brown 和 Very Group 等在线专业零售商的销售额均有所下降。在整个行业中,许多零售商都经历了需求疲软,需要开展比预期更多的促销活动,这反映出消费者的消费更加谨慎。

2024 年展望

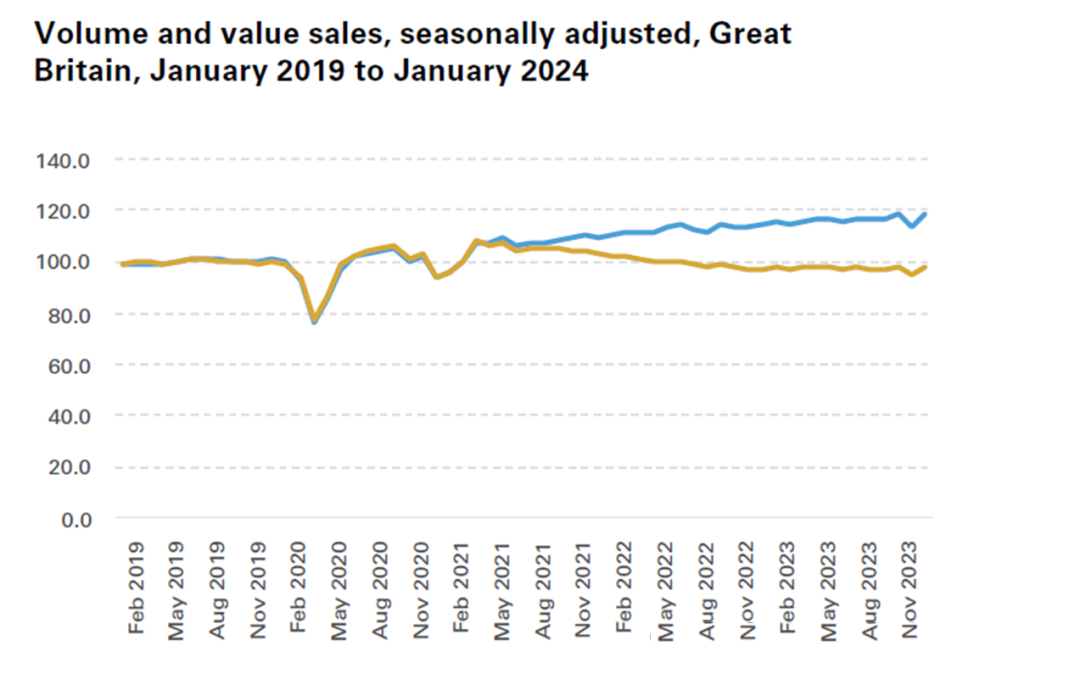

继 12 月份令人失望地下降 3.3% 后,1 月份零售销售量出现反弹,增长 3.4%。除服装店外,所有子行业的销售量均有所增长,其中超市的增长幅度最大。虽然这一数据表明零售业较 12 月份有所复苏,但购买量与消费额之间仍存在明显的差距。销售额增长了 3.9%,而销售量增长了 3.4%,很明显,消费者仍在继续花更少的钱买更多的东西。

数量和价值

资料来源:国家统计局

尽管今年的开局良好,但 2023 年的许多影响因素仍给该行业的近期前景蒙上了一层阴影。消费者对未来 12 个月相当悲观,这反映在他们缺乏消费意愿上,尤其是在通胀率仍高于长期平均水平且利率居高不下的情况下。后者也对信贷风险产生了影响,因为举借新债或展期现有债务的成本仍然非常高昂,企业倒闭率可能会进一步上升。

该行业近期的成本削减行动与满足消费者需求以及在环境、社会和治理以及人工智能领域进行大量投资的需求相悖。虽然英国政府最近降低了一些碳中和目标,但这似乎与大趋势不符。因此,零售商必须更加关注劳工权利、无童工供应链、运营对社区的影响以及采购和运输的环境成本。转售市场被越来越多的人所接受,M&S、John Lewis、Selfridges 和 Zara 等大型零售商都已涉足其中。

除了在环境、社会和治理(ESG)相关领域进行投资(如识别和采购可持续发展的供应商),零售商还必须在优化使用客户数据的解决方案上投入更多资金。在预测分析的帮助下,改善存货管理并做出更准确的销售预测,将对未来的盈利能力起到重要作用。此外,增强现实技术和人工智能驱动的个性化将使品牌提高营销支出的回报率。然而,前期投资成本相当可观。

不幸的是,在整个2024年,宏观经济的不利因素看起来都很严重,给该行业的前景蒙上了一层阴影。不幸的是,英国消费者对未来 12 个月相当悲观,消费者信心指数都预示着未来一年将困难重重。以色列-加沙冲突升级等地缘政治紧张局势和不断恶化的经济数据抑制了消费者的信心。

2024 年,消费者可能会继续缩减开支,零售商将不得不更加努力地争取每一笔销售,同时还要应对全年信贷风险的进一步上升。利率使债务变得非常昂贵,再加上增长乏力、消费者悲观和Covid支持措施的偿还,已经导致企业倒闭率上升。

该行业的破产率持续上升,已超过Covid事件前的水平。虽然这是一个极具挑战性的环境,但在 TMHCC,我们将继续与我们的行业保户密切合作,支持 2024 年将提供的增长机会,该行业充满活力,是英国宏观经济表现的核心。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删