阿根廷比索年底可能出现贬值

Fitch网站2024年6月3日文章:阿根廷比索爬行挂钩将持续到2024年,但年底可能出现贬值。

主要观点

尽管阿根廷政府承诺在 2024 年剩余时间内维持比索挂钩,但我们认为 2024 年第四季度可能会出现一次性贬值(作为取消比索挂钩的第一步)或比索挂钩加速。因此,我们预测比索在 2024 年的平均汇率为 1,050 比索/美元,年末汇率为 1,200 比索/美元。

我们预测,在经济复苏的背景下,通货紧缩压力将有助于比索在 2025 年更加稳定,尽管比索在这一年仍将贬值,以 1,400 比索/美元报收,全年平均为 1,300 比索/美元。我们认为美元化不会在 2025 年全面实施,但货币竞争的加剧将继续支撑比索的疲软。

虽然政府有可能在 2024 年之前维持爬行联系汇率制,但我们预测的风险在 2025 年尤为明显,因为金融市场和经济的波动可能导致比索走软。如果宏观经济形势比我们目前认为的更加稳定,那么我们可能会看到比索汇率的贬值幅度低于预期,甚至出现小幅升值。

BMI 阿根廷货币预测

资料来源:BCRA, BMI. 最后更新:2024 年 5 月 31 日

[译注:BCRA:阿根廷共和国中央银行;Banco Central de la Republica Argentina]

短期观点(三至六个月)

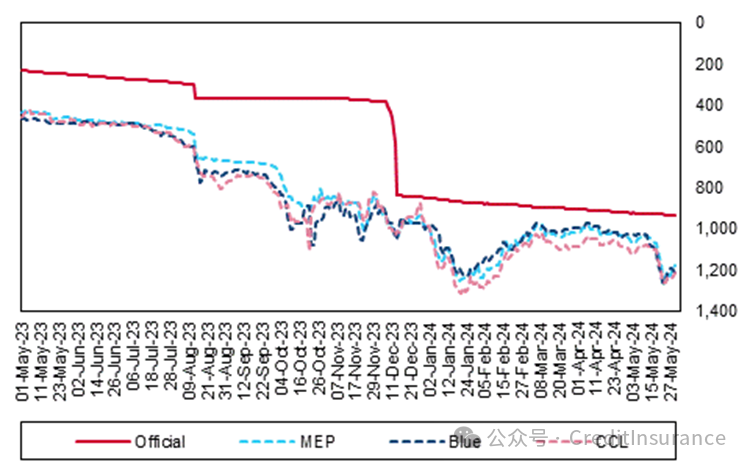

根据目前阿根廷比索 933.75 美元的即期汇率(截至 5 月 27 日),我们预测阿根廷比索在 2024 年底将接近 1,200 阿根廷比索/美元,年平均汇率为 1,050 阿根廷比索/美元。我们的核心观点是,阿根廷政府将在 2024 年下半年的大部分时间里维持每月 2.0% 的浮动汇率挂钩,但很可能在接近年底时进行一次性贬值,或在最后一个月左右加快浮动汇率挂钩。我们的预测比共识略微看涨,即到 2024 年底,汇率将接近 1,400 比索/美元,但我们注意到,自 2024 年 1 月以来,共识已更接近我们的预测,因为盯住汇率爬行机制比市场最初预期的更具弹性(见下图)。

自米莱上任以来,共识和 BCRA 调查的汇率预期显著放缓

选定汇率,1 美元兑 比索

资料来源:Ambito, BCRA, BMI

虽然比索在2024 年上半年大体稳定,因为政府在 2023 年 12 月宣布实行爬行盯住汇率后保持稳定,但越来越多的迹象表明,比索将开始出现更多波动,尤其是在各种平行汇率中。有许多不同的汇率,但这里只需详细介绍其中几种:

非正式 "蓝色"美元:这种汇率在技术上是非法的,但允许任何实体或个人通过被称为 "洞穴"(cuevas)的黑市交易商将比索兑换成美元,从而避免了资本限制。

电子支付市场"MEP"美元:用于在当地市场买卖主权债券的汇率。常用于以比储蓄 "ahorro "汇率更便宜的汇率迂回获取美元。

蓝筹股掉期'CCL'美元:用于在国际市场上买卖主权债券的汇率。

1 月中旬至 2 月初,随着米莱首次尝试通过综合法案失败,政治风险溢价上升,非正式汇率和两种与金融市场相关的汇率均出现贬值。3 月至 5 月中旬,汇率有所缓和并大致保持稳定,直到一个非常激进的多步骤降息周期将货币政策利率从 4 月初的 80.0% 降至 5 月 14 日的 40.0%。随着利率的大幅下降,套息交易对投资者和家庭储蓄的吸引力大大降低,这导致蓝色美元、MEP美元和CCL美元利率降至历史最高水平,随后一周又有所回落(见下图)。事实上,截至 5 月 29 日,"蓝色 "汇率与官方汇率之间的利差仍高达 30%,高于米莱任期内 20.2% 的平均水平。

3 月和 4 月的稳定让位于 5 月中旬的剧烈波动

选定汇率,1 美元兑 比索(倒挂)

资料来源:Ambito、BCRA、BMI

2024年下半年观点:核心观点是年底贬值,但加速下跌也是可能的

我们认为,宏观基本面的发展轨迹和市场信号将促使政府在今年年底前允许比索走软,最有可能的形式是一次性贬值。这次贬值将与总统在 2023 年 12 月颁布的贬值类似,但贬值幅度几乎肯定会小得多。然而,我们的预测意味着政府将无法履行其在 2024 年剩余时间内保持汇率锚(即爬行盯住汇率)不变的承诺。事实上,持续的爬行盯住汇率将把比索的官方汇率推高到大约1080-1090 美元/比索。这是由几个因素造成的,我们将在下文进行讨论,同时我们还将勾勒出我们核心观点的可能替代方案(见下图)。

虽然一次性贬值仍是我们的核心观点,但我们看到了有关提高 "爬行钉住机制 "的其他方案

汇率预测,1 美元兑 比索(汇率政策中枢月份,新的爬行钉住汇率)

资料来源:BCRA, BMI

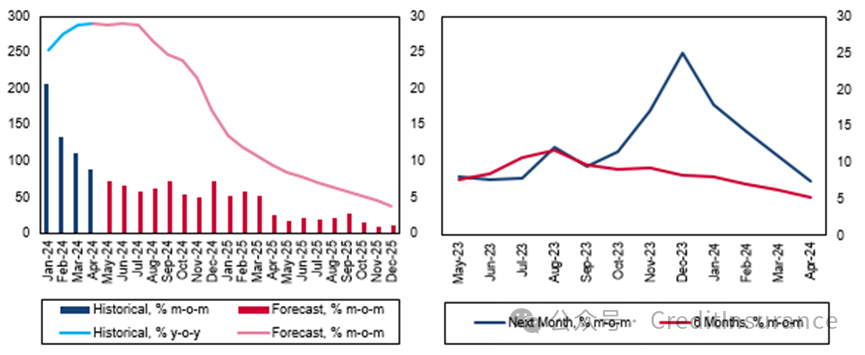

第一个也可能是最重要的监测指标是更广泛的通胀轨迹和预期变化。总体而言,米莱在其任期内成功地降低了通胀,因为国内需求的崩溃和货币供应增长的放缓,已被证明具有相当的抑制通胀的作用--连续的财政盈余从实体经济中抽走了比索流动性。我们预测,今年年底的通胀率将为同比 161.5%,而目前为 289.4%,去年年底为 211.4%。这与阿根廷中央银行(BCRA)进行的市场预期调查一致,调查显示短期和中期通胀将有所缓解。

根据我们和阿根廷中央银行的调查预期,阿根廷的总体通胀率将在 2024 年和 2025 年放缓

阿根廷 - REM 通胀调查预期 (LHC) 和 BMI 消费者价格通胀预测,年同比 = LHS,年环比 = RHS (RHC)

资料来源:BCRA, BMI

然而,尽管通货膨胀率自 2023 年 12 月以来有所放缓,但仍高于官方名义汇率的贬值率,这意味着实际汇率在持续上升。换句话说,比索的竞争力已经下降,因为在通胀率升高的情况下,外国人失去了实际购买力。虽然比索的实际有效汇率并不是衡量货币绝对公平价值的有用工具,但它正徘徊在 10 年移动平均值之上,这至少表明比索的价值已被高估。根据我们对核心通胀率的预测,这一趋势将持续下去,最终可能开始影响比索的可取性和价值,这也是我们预测汇率中枢接近 2024 年底的依据。

通胀率居高不下,再加上汇率僵化,比索正被进一步高估

阿根廷--摩根大通实际有效汇率(REER)指数(2010 = 100)

来源:J.P. Morgan, BMI

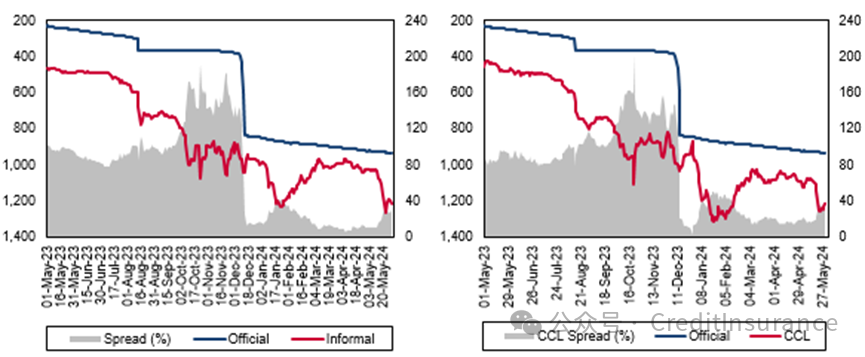

这就引出了我们的第二组指标,即官方汇率与(1)蓝色(非正式)美元汇率和(2)CCL 汇率之间的利差。从广义上讲,蓝色美元汇率代表了实体经济参与者(家庭、中小型企业等)对持有比索的风险溢价的看法,而 ccl(以及本地参与者的 MEP)汇率则代表了金融市场参与者(投资者、资产经理等)对持有比索的风险溢价的看法。

平行汇率与官方汇率的利差保持在相对较低的水平,但预计 2024 年下半年会有更大波动

选定汇率、1 美元兑比索(反向)和与官方汇率的利差,百分比

资料来源:Ambito, BMI

一般来说,我们认为这是通胀轨迹的一个重要指标,可用于确定政府内部对爬行盯住汇率的信心;然而,鉴于米莱总统的核心目标是在未来某个时候实现经济美元化,我们认为其政府对相对于官方汇率的利差飙升不会那么敏感,因为这通常意味着人们将比索兑换成美元。事实上,上届政府曾严厉打击过这些人,但米莱总统已经放松了对这些非正规交易者的执法力度。这一点对蓝元汇率的影响比对美元汇率的影响更大,因为后者的飙升可能更直接地意味着金融市场对比索信心的减弱,而米莱决心避免这种情况的发生,以保持阿根廷新的商业友好型转变。

我们的核心观点是,这些利差在 2024 年下半年会有相当大的波动,尤其是在未来财政、通胀和/或经济增长出现意外的情况下。总的来说,我们认为由于上述通胀的影响,利差将在年内逐步平均扩大,但政府对此会有一定的容忍度。

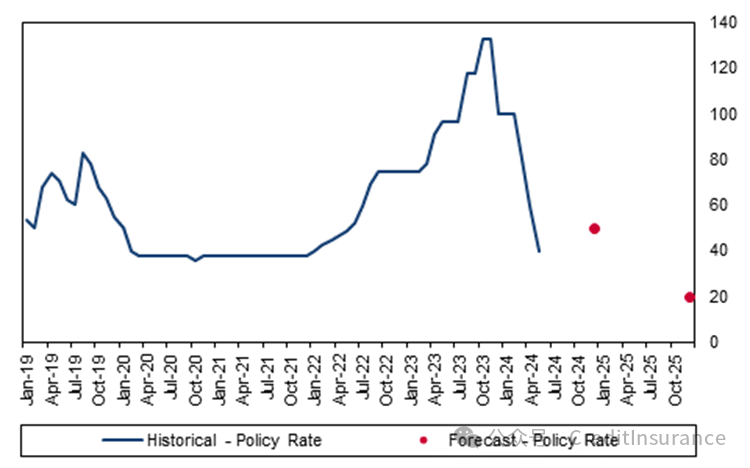

接下来,我们来看看利率。为了使实际利率保持在负值,但又低到足以减少银行系统中的过剩流动性,米莱政府颁布了激进的加息周期(如上所述)。到 4 月份为止,高名义利率为投资者带来了可观的套利交易,但随着政策变得更加宽松,许多投资者开始撤出头寸,因为回报已经显著减少。这表明,如果米莱政府要让比索贬值,就必须提高利率,否则可能会促使比索贬值。因此,我们预测到 2024 年底,利率将从目前的 40.0% 上升到 50.0%,以增加比索的吸引力,并在短期内为比索提供更多支持。我们注意到,巴塞尔银行监管局并非独立机构,它将直接执行政府的政策规定。

在放松或取消 Cepo 之前,利率可能需要调整,汇率也是如此

阿根廷--名义货币政策利率(历史和预测),%

资料来源:BCRA, BMI

最后,经济增长也将在推动比索走势方面发挥作用。我们最近对实际 GDP 前景进行了修正,2024 年的实际 GDP 将从之前的 1.9% 大幅缩减至 3.8%,恢复正增长的时间几乎完全推迟到了 2025 年(见下图)。这意味着消费和企业利润都将疲软,这将抑制投资和整体资本流向经济,从而拖累比索。

鉴于 2024 年初的疲软,经济增长的恢复可能会推迟到 2025 年

阿根廷 - 实际 GDP 季度增长率(历史数据和预测数据)

资料来源:INDEC, BMI

我们的核心观点是,我们预测随着经济在 2024 年第四季度左右开始走出收缩区间,通胀保持温和(相对于历史标准),政府将放心地允许比索走软,尤其是在财政政策保持紧缩的情况下。

长期展望(6 至 24 个月)

我们认为,2025 年,由于通货膨胀率降低以及其他宏观基本面的改善,比索的平均汇率可能会达到 1,300 比索/美元,年底时将达到 1,400 比索/美元。尽管如此,鉴于有关中期汇率战略和框架的不断变化和广泛表态,仍存在很大的不确定性。总体而言,特别是在贬值之后,我们认为比索的竞争力将大大增强。我们不仅预测 2025 年的年均通胀率将放缓至同比 80%,实际增长率还将反弹至 2.5%,财政赤字占 GDP 的比例也将从 2024 年的 1.7%,进一步缩小至 2025 年的 0.5%。宏观背景的改善将有助于降低在阿根廷投资和经商的风险溢价,提高阿根廷的吸引力,从而支撑汇率。

阿根廷比索可能会在 2025 年前继续贬值,但贬值速度会比以前慢得多

官方汇率,1 美元兑阿根廷比索(左侧)和自期末起的年贬值率,eop(右侧)

资料来源:INDEC, BMI

我们认为,年底前至少会部分放宽Cepo汇率,与此观点一致,我们认为汇率政策也将放开,并有可能实行有管理的浮动汇率制度。政府已开始淡化其 "美元化 "计划,转而谈论 "货币竞争",即多种货币将被用作法定货币。这种货币竞争的范围尚不明确,但美元和比索将是主要货币,巴西雷亚尔和欧元也有可能被使用。

米莱在公开声明中解释说,强有力的财政锚将限制比索计价货币供应量的增长--这也与他废除BCRA的计划相一致--而在实体经济中更自由地使用美元,将自然而然地允许经济从使用比索慢慢过渡到使用美元。阿根廷政府在范围和时间表方面给出的细节并不多,目前尚不清楚国际货币基金组织(IMF)是否支持该计划--这可能会影响阿根廷政府为在今年晚些时候获得更多资金而重新谈判当前债务协议的努力。

我们的核心观点是,我们认为比索将在 2025 年大幅贬值,主要原因有两个。首先,我们认为美元化的幽灵将继续压低比索的价值,因为投资者、家庭和企业都将寻求限制比索的持有量,尤其是当比索在整个货币基础中所占的比重越来越小的时候。其次,通货膨胀率仍将是该地区最高的,并将超过美国,这意味着比索必须走软才能保持竞争力。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删