印度银行在信贷增长放缓、流动性紧张的情况下面临利润紧缩

Spglobal网站2024年8月27日文章:印度银行在信贷增长放缓、流动性紧张的情况下面临利润紧缩(作者:Ranina Sanglap&Cheska Lozano)

印度银行的利润率可能会受到信贷增长放缓、流动性压力和潜在降息的挤压。

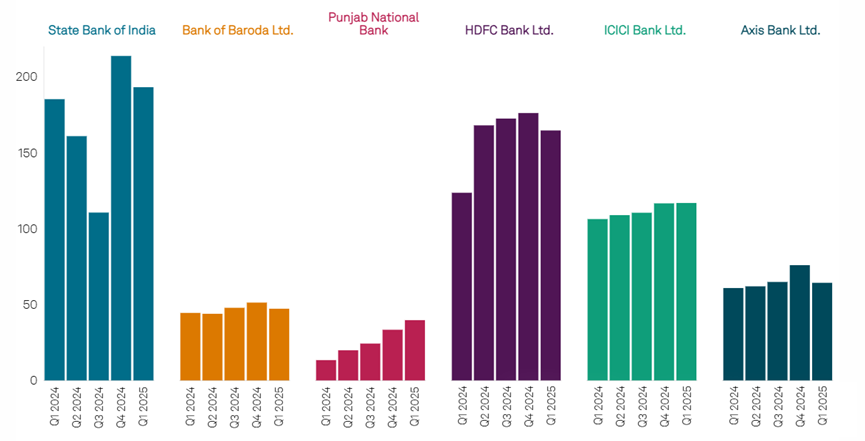

在截至 6 月 30 日的季度里,印度六大银行的净收入实现了同比增长,但与上一财年相比,增长速度有所放缓,上一财年的利润创下了历史新高。

印度资产规模最大的银行--印度国家银行(State Bank of India)表示,本季度净收入同比增长 4.3%,从 1853.7 亿卢比增至 1932.5 亿卢比。印度最大的私人银行 HDFC 银行第一财季净收入为 1,647.5 亿卢比,去年同期为 1,237 亿卢比。

Emkay Global Financial Services Ltd.高级研究分析师阿南德-达玛(Anand Dama)在 8 月 22 日的一份报告中写道:"我们预计 2025 财年的信贷增长将有所放缓,原因是[印度储备银行]采取行动后,无担保零售贷款预计将放缓,流动性压力将持续存在。"达玛预计,在 2025 年 3 月 31 日结束的本财年,贷款增长率将放缓至 12% 至 13%。

达玛指出,由于信贷增长放缓、利润率下降,以及一些无抵押贷款占比较高的贷款机构贷款损失准备金增加等因素,该行业本季度表现 “疲软”,税后利润同比仅增长7%。

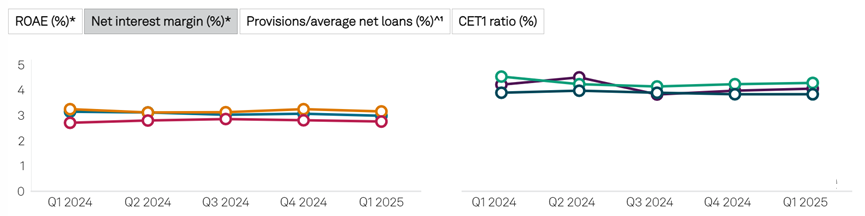

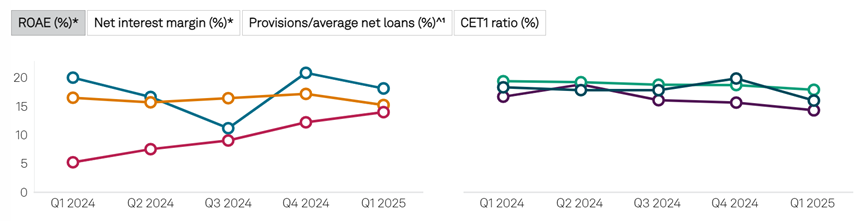

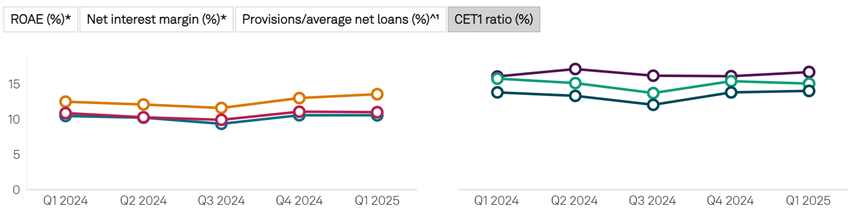

印度最大的私营和公共部门银行的财务亮点

净收入(B 印度卢比)

不良贷款(10 亿印度卢比)

数据编制于 2024 年 8 月 15 日。

* 比率按年计算。

^ 数字为非合并数据。

1 印度国家银行 2024 年第二季度数据、巴罗达(Baroda)银行 2024 年第三季度数据和旁遮普(Punjab)国民银行 2024 年第四季度数据并不重要,因为这些银行当季的拨备为负数。

数据基于每个季度的公开文件。2025 财年第一季度指截至 2024 年 6 月 30 日的三个月。

净收入指归属于母公司股东的利润。

设计来源:Cat VanVliet。

资料来源:S&P Global Market Intelligence

© 2024 标普全球。

Dama 预计,公共部门银行的盈利增长将好于私营部门银行,因为它们将受益于较低的工资成本、财务收益和拨备控制。

信贷-存款分化

得益于印度强劲的经济增长,印度的银行信贷增长在近几年保持强劲后似乎正在放缓。

印度储备银行(RBI)的数据显示,6 月份银行信贷增长 13.9%,而去年同期为 16.3%。印度储备银行在7月31日发布的一份新闻稿中说,个人贷款增长率从去年同期的21.3%降至16.6%,这主要是由于 “其他个人贷款 ”和 “定期存款预付款 ”的增长放缓。

虽然央行采取行动抑制无担保贷款的增长,但总体信贷增长仍然高于存款增长,这引起了人们的担忧。

印度央行行长达斯(Shaktikanta Das)在 8 月 8 日的一份声明中说,银行 “正面临着资金方面的挑战,银行存款的增长落后于贷款的增长”。达斯说,银行更多地依赖短期非零售存款和其他负债工具来满足信贷需求的增长,这可能会使银行系统面临结构性流动性问题。

7 月份,央行发布了流动性覆盖率指导方针草案,要求银行留出更多的流动性证券存量作为存款缓冲。

标准普尔全球市场情报公司红利预测团队的分析师 Tusharika Aggarwal 表示,由于信贷-存款缺口不断扩大,印度银行业可能面临巨大的流动性风险。

包括印度国家银行在内的银行,正在通过提高存款利率计划和其他策略来应对。虽然这些计划有助于银行改善流动性和吸引存款,但存款利率提高带来的利息支出增加可能会压缩利润空间。

与此同时,HDFC 银行首席执行官萨希达尔-贾格迪山(Sashidhar Jagdishan)在 7 月 20 日的财报电话会议上表示,该行计划贷款增速低于存款增速,以降低贷存比。Market Intelligence 的数据显示,在截至 6 月 30 日的 12 个月中,该银行的贷存比(loan-to-deposit ratio)为 107.26%,而在截至 3 月 31 日的财年中为 108.94%。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删