哪些经济体面临中东和北非危机的最大风险?

Fitch网站2024年10月8日文章:哪些经济体面临中东和北非危机的最大风险?

主要观点:

以色列和伊朗之间的全面战争对中东地区造成的经济破坏最为严重,但战争升级也会对其他地区产生重大影响。

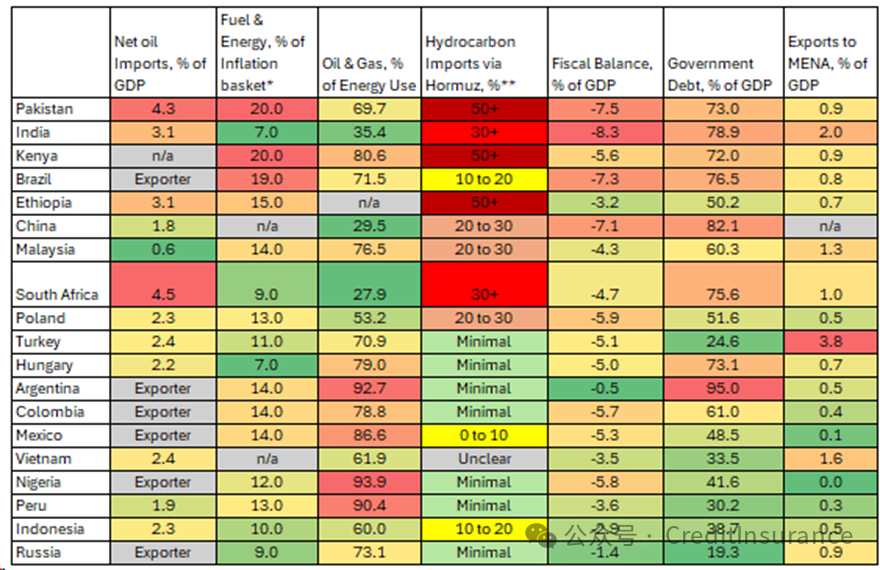

在主要新兴市场中,我们认为危机引发的油价冲击给巴基斯坦带来的下行风险最大。南亚和撒哈拉以南地区的其他经济体也面临很大风险。

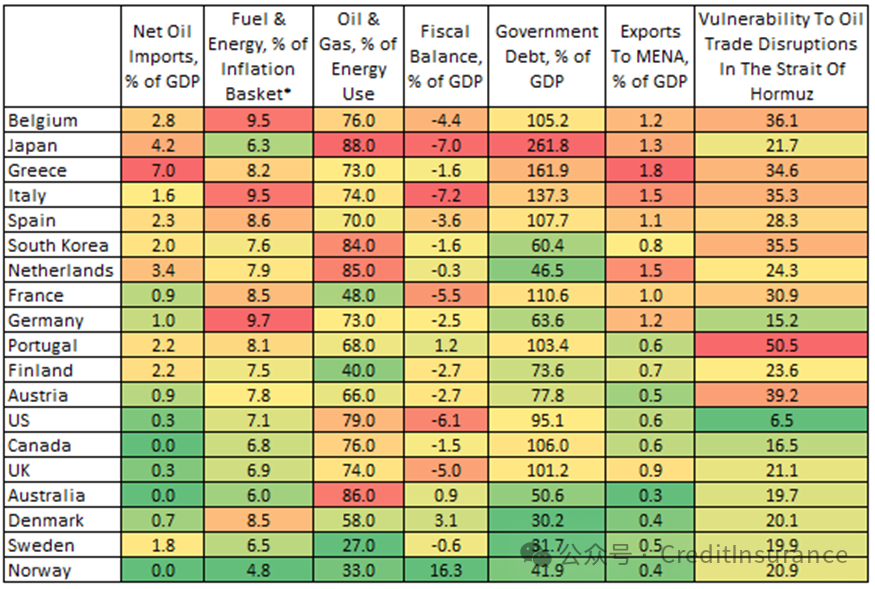

在发达市场(DM)中,比利时、意大利和日本是风险最大的经济体,部分原因是石油进口量增加、能源在一揽子消费物价指数中的比重较高以及财政状况相对较弱。相反,挪威、丹麦和瑞典的风险最小,因为它们受益于更有利的能源进口状况和更强劲的财政状况。

10 月初,以色列和伊朗之间的冲突升级,导致我们重新评估双方爆发全面战争的可能性。我们现在估计,发生这种冲突的可能性增加了一倍,略高于 20%。全面战争将对整个中东和北非地区的经济造成严重影响。此外,由此导致的油价上涨和霍尔木兹海峡贸易中断,也将给全球带来巨大的经济损失。如果冲突持续数月,将对 2025 年的实际 GDP 增长产生重大影响。根据我们的预测,全球 GDP 增长率可能在-0.5% 到 0.5%之间,具体取决于冲突的规模和持续时间。这种供应方面的冲击可能会对全球经济产生深远影响。

新兴市场:南亚、东非受冲击最大

除中东和北非地区外,我们认为以色列和伊朗之间的冲突升级对南亚和东非的影响最大。巴基斯坦的处境尤为脆弱;该国经济严重依赖从波斯湾进口的石油和天然气,而其薄弱的财政状况将严重限制决策者缓冲任何冲击的能力。事实上,我们一直认为,如果能源价格再次飙升,巴基斯坦的经济复苏将非常脆弱。印度、埃塞俄比亚和肯尼亚的风险则稍低。

总的来说,我们认为欧洲和拉丁美洲新兴市场国家面临的风险,要比非洲和亚洲新兴市场国家小得多。但巴西是个例外。虽然巴西是一个石油出口国,但其能源很少来自海湾地区,能源在其消费物价指数篮子中的权重较大,而且该国财政状况薄弱,这使其比拉丁美洲其他国家更容易受到能源冲击的影响(见下表)。

南亚、东非面临的风险最大

新兴市场--中东和北非地区危机的经济风险

资料来源:BMI、Haver、各国资料来源(注:*由于各国定义不同,数字为近似值,**BMI 估计值)

发达市场:意大利和日本是受危机影响最大的国家之一

所有主要发达市场经济体都受到中东紧张局势的影响,其脆弱程度各不相同。比利时是受中东紧张局势影响最大的国家(见下表),其石油净进口占国内生产总值的 2.8%,能源占其一揽子消费物价指数的 9.5%。该国还面临巨大的财政挑战,财政赤字占 GDP 的 4.4%,公共债务占 GDP 的 105.2%。这些财政制约因素将限制政府在必要时支持经济活动的能力。

日本的石油净进口占国内生产总值的 4.2%,能源占消费物价指数篮子的 6.3%,因此也显示出高度的脆弱性。日本的公共债务占国内生产总值的 261.9%,严重限制了其财政灵活性,制约了其管理潜在石油相关干扰对经济增长造成的负面影响的能力。希腊也面临很大风险,其从中东和北非地区的石油净进口占国内生产总值的 6.9%,能源占消费物价指数篮子的 8.2%。希腊的公共债务占国内生产总值的 161.9%,使其更容易受到石油供应和价格波动对经济的干扰。

相反,挪威作为石油净出口国,是抽样经济体中最不容易受到影响的国家。挪威的财政盈余占国内生产总值的 16.3%,公共债务占国内生产总值的比例较低,仅为 41.9%,这为其抵御冲击提供了强有力的缓冲。瑞典的石油净进口占 GDP 的 1.8%,能源占消费物价指数篮子的 6.5%,因此也显示出较低的脆弱性。瑞典的财政状况良好,财政赤字较小,公共债务占国内生产总值的 31.7%,能够抵御外部冲击。丹麦受中东紧张局势的影响较小,从中东和北非地区的石油净进口占国内生产总值的 0.7%,能源占一篮子消费价格指数的 8.5%。丹麦的财政状况良好,财政盈余率为 3.3%,公共债务占国内生产总值的比例较低,仅为 30.2%,这增强了其抵御外来冲击的能力。

日本和意大利的风险最大

发达市场--中东和北非地区危机对经济的影响

资料来源:BMI、Haver、各国资料来源(注:*由于各国定义不同,数字为近似值)

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删