俄罗斯卢布前景:名义贬值将逐步持续

Fitch网站2024年10月7日文章:俄罗斯卢布前景:名义贬值将逐步持续

国家风险。

俄罗斯货币预测

汇率预测

*截至 10 月 7 日的价值;来源:彭博社、BMI

主要观点

由于包括莫斯科证券交易所在内的美国二级制裁增加,俄罗斯卢布变得更加难以预测,因此卢布兑美元的交易现在完全是场外交易(OTC)。

由于相对难以确定卢布对各种重要交易货币的确切场外交易汇率,我们根据对俄罗斯经常账户的预测来确定卢布对美元的预测。

虽然卢布在中期内仍将保持逐步贬值的趋势,但与亚洲主要合作伙伴的石油和天然气贸易收入的持续增长,将为卢布汇率提供支撑。

短期展望(三至六个月)

年初至今,俄罗斯卢布对美元贬值了 4.3%,在撰写本报告时(10 月 3 日)达到 1 美元兑 95.12 卢布;该货币单位对人民币贬值了 7.0%,这反映了两种货币单位需求的差异。美国于 6 月对俄罗斯发起的新一轮金融制裁,削弱了俄罗斯交易商用美元和欧元进行交易的能力。同时,对仍与俄罗斯有贸易往来的国家,进行二次制裁的威胁意味着,在中国银行进行卢布交易清算,或实际上获得人民币流动性以用该货币进行支付,已变得十分困难。展望未来,在支付困难持续存在、卢布估值程序越来越不透明的情况下,我们预计卢布将保持逐步贬值的趋势,这与我们对俄罗斯经常账户和能源贸易前景的看法是一致的。

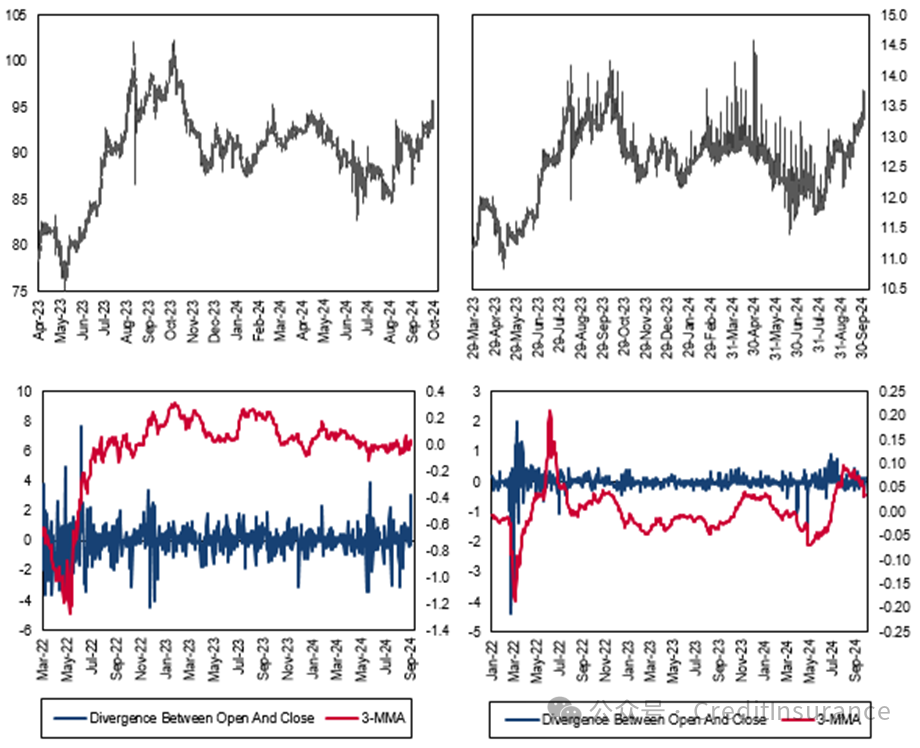

场外交易增加,卢布波动加剧

俄罗斯 - 汇率,卢布兑美元 (LHC) 和卢布兑人民币 (RHC)

资料来源:彭博社,BMI

美国在 6 月份加强了对莫斯科证券交易所(MOEX)的金融制裁,迫使俄罗斯进行美元和欧元的场内交易。鉴于大多数西方货币交易现在都是在柜台上进行的,这就为确定卢布价值增加了一层复杂性,因此开盘时与收盘时的货币价值之间的差异正在扩大(请参阅上图底部的两张图表)。俄罗斯外汇交易中心目前使用人民币作为卢布的主要参考货币,但俄罗斯银行系统在获取人民币方面存在流动性问题,这加剧了卢布的波动性,并使卢布出现贬值倾向。

在未来三个月内,我们预计卢布将在 1 美元兑 94-97.0 卢布的范围内交易,2024 年底达到 1 美元兑 96.50 卢布的水平。这意味着卢布兑美元在这一年中将贬值 6.0%。将这些预测应用于卢布-人民币交叉汇率,我们发现卢布对人民币将达到 14.32 卢布的水平,因此到年底卢布对人民币将贬值 12.0%。值得注意的是,尽管卢布仍处于疲软的轨道上,但在进口下降和货币政策持续收紧的情况下,卢布的贬值压力将有所缓解(下图为卢布红利图);这两者都将在提高需求的同时减少外汇需求,从而对卢布产生积极影响。另一方面,出口收入的持续下降可能会增加名义贬值压力(LHC 图表如下)。归根结底,卢布的市场驱动力缺乏透明度,这意味着由于外国流动性的供求受到冲击,而导致货币突然波动的风险仍然很高。

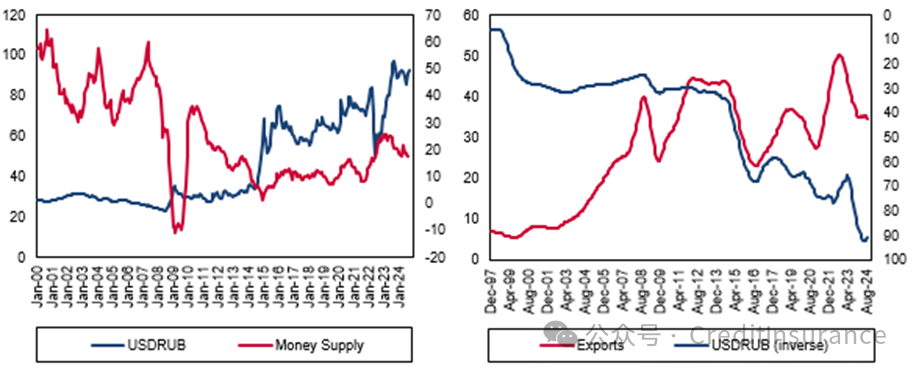

货币紧缩将支撑卢布币值,但外部不利因素依然存在

俄罗斯--货币供应量,年同比变化率%,与汇率,美元卢布和出口,年同比变化率% (RHC) 与汇率,美元卢布 (LHC)

资料来源:Haver、BMI

长期展望(六至十二个月)

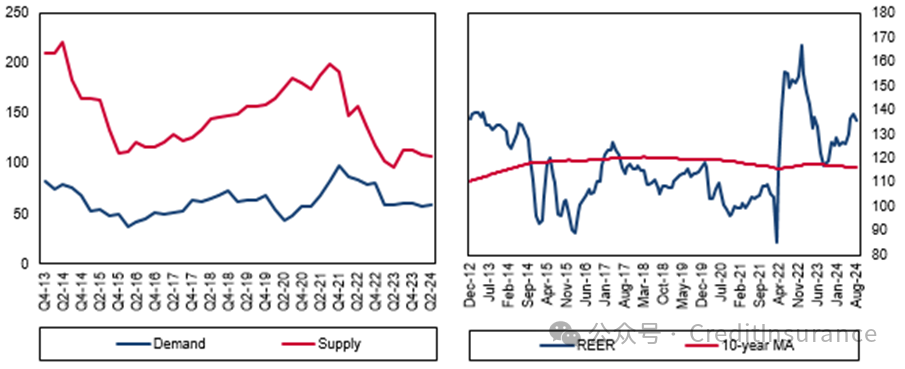

从长期来看,我们预计俄罗斯卢布的贬值压力将持续上升,因为该国的贸易条件仍将因经济制裁而处于不利地位。制裁造成的贸易中断,使俄罗斯企业的交易成本增加了近 50.0%(根据传闻)。这些成本的增加导致了贸易竞争的严重失利,这一点从俄罗斯卢布实际有效汇率的升高中可见一斑(见下面的俄罗斯外交部图表)。2023 年,该国经常账户盈余占 GDP 的比例从 10.3% 降至 2.5%,降幅超过一半;我们预计 2024 年盈余将收窄至 2.3%,2025 年将保持在这一水平。

卢布需求和供应将长期受到影响

俄罗斯 - 卢布需求和供应,十亿美元(LHC)和实际有效汇率,指数(LHC)

资料来源:Haver、BMI

与此同时,由于价值 3000 亿美元的外汇储备仍被冻结,俄罗斯中央银行的流动储备也将在国家战争进口需求增加的情况下下降。我们估计,该国的长期平均进口保障将从战前的超过 15.0 个月减少到 4.7 个月。这些估算忽略了 3,000 亿美元的冻结资产;可以说,随着人民币继续成为贸易首选货币,俄罗斯储备的构成也将继续发生变化。人民币对美元走强可能会给卢布带来进一步贬值压力。

我们对卢布的长期预测风险是中性的,因为我们预计卢布的供求都将受到影响,这将平衡卢布的整体价值。持续的货币紧缩政策将为卢布提供 “顺风”,并支撑国内对卢布的需求。然而,从外部来看,由于对俄罗斯的制裁将持续到 2025 年,卢布仍将不受交易者欢迎。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删