十月新兴市场数据快照:中东和北非紧张局势前的忧虑

Fitch网站2024年10月4日文章:十月新兴市场数据快照:中东和北非紧张局势前的忧虑。

全文摘要

本文是关于新兴市场(EMs)在2024年10月的经济分析,主要聚焦于经济表现、消费者信心、制造业活动、通胀情况、政策动向,以及中东紧张局势对新兴市场的影响。以下是文章的核心内容和核心观点:

经济表现与消费者信心:

经济放缓迹象:最新数据显示,新兴市场在2024年第三季度的经济表现出现疲软,制造业产出、消费者信心和企业情绪均有所下降。

消费者信心恶化:与2024年上半年相比,第三季度消费者信心在大多数新兴市场中均有所减弱,尤其是波兰,其消费者信心指数从年初的乐观水平回落到长期平均水平。

制造业活动减弱:

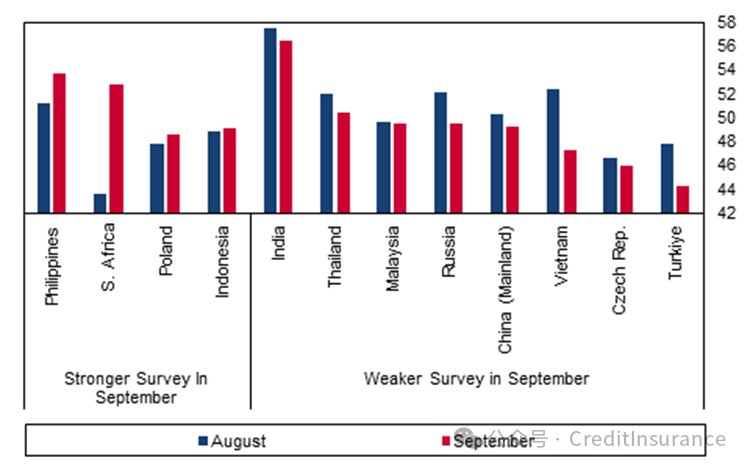

广泛疲软:制造业活动在波兰、印度尼西亚、马来西亚、俄罗斯、中国大陆、捷克共和国和土耳其等多个新兴市场出现下滑。

特定因素:某些国家的制造业下滑可能与特定因素有关,如越南的制造业指数下降可能与台风“摩羯”造成的破坏有关。

通胀情况:

通胀压力缓解:8月份,主要新兴市场的通胀率中位数从7月的4.4%微降至4.3%,是4月以来首次减速。

未来展望:预计全年通胀率将保持在当前水平附近,但近期油价上涨将在未来几个月推高通胀。

政策动向:

货币宽松:尽管通胀略有上升,但预计新兴市场将继续维持货币宽松政策,巴西是少数因通胀高于目标而提高利率的例外之一。

中国刺激政策:中国宣布的刺激政策提振了新兴市场货币,但这些收益被认为非常脆弱。

中东紧张局势的影响:

资本流动:中东紧张局势升级可能导致新兴市场资本流入减少,类似于2022年俄乌冲突后的情况。

油价影响:油价飙升将对依赖石油进口的新兴市场造成重大支付平衡压力,尤其是亚洲新兴市场。

GCC经济:虽然全面战争可能会抑制对部分海湾合作委员会(GCC)国家的投资,但油价上涨可能会提振GCC国家的资产价值。

总结而言,这份文件分析了新兴市场在2024年10月的经济表现,指出经济放缓、消费者信心下降、制造业活动减弱等挑战,同时讨论了通胀压力、政策动向以及中东紧张局势对新兴市场的影响。

原文如下:

主要观点

最新数据显示,即使在中东局势最新升级之前,新兴市场的经济状况就已摇摇欲坠。调查显示,9 月份制造业产出、消费者信心和商业景气均有所下降。

虽然大多数新兴市场货币在最近几周走强--主要是由于中国刺激政策带来的希望--但我们认为,如果中东局势进一步升级,大多数货币都会下跌。

油价飙升或霍尔木兹海峡航运中断,将给亚洲新兴市场和约旦等中东和北非石油进口国带来沉重打击。

现有的调查和活动数据使我们更加相信,许多新兴市场的国内需求在第三季度末和第四季度都出现了下滑。虽然并非所有主要新兴市场国家都公布了 9 月份的采购经理人指数,但大多数现有调查显示,上个月的情况有所减弱。在某些情况下,这可能是由于特殊因素造成的;例如,越南指数的下降可能是由于台风 “摩羯”(Typhoon Yagi)造成的干扰。但疲软是普遍现象。波兰、印度尼西亚、马来西亚、俄罗斯、中国大陆、捷克共和国和土耳其的制造业活动似乎都有所下降(见下图)。

主要新兴市场制造业采购经理人指数疲软

新兴市场 - 制造业采购经理人指数

资料来源:Haver、BMI

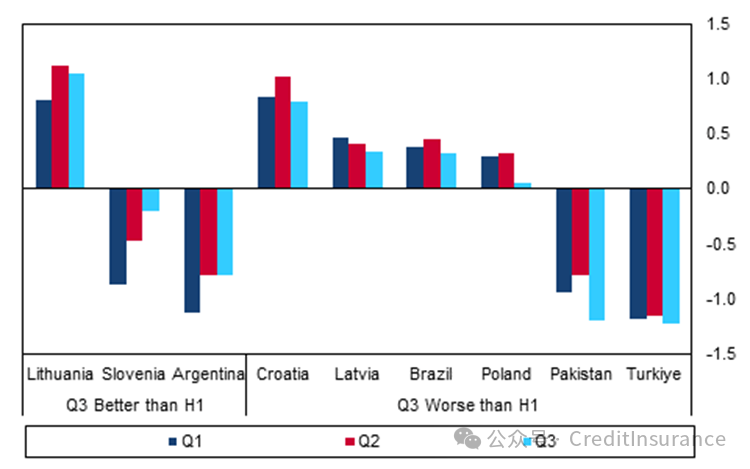

在我们有可比数据的大多数新兴市场中,2024 年第三季度的消费者信心弱于上半年。事实上,第三季度消费者信心强于上半年的唯一一个大型新兴市场是阿根廷,该国的调查结果显示,消费者信心的消极程度略有下降。波兰的信心恶化尤为突然,该国消费者在2024年初还相当乐观,但现在该指数已回落至长期平均水平(见下图)。

第三季度消费者变得更加悲观

新兴市场 - 消费者信心指数

注:指数围绕其长期平均值进行归一化处理。资料来源:Haver、BMI

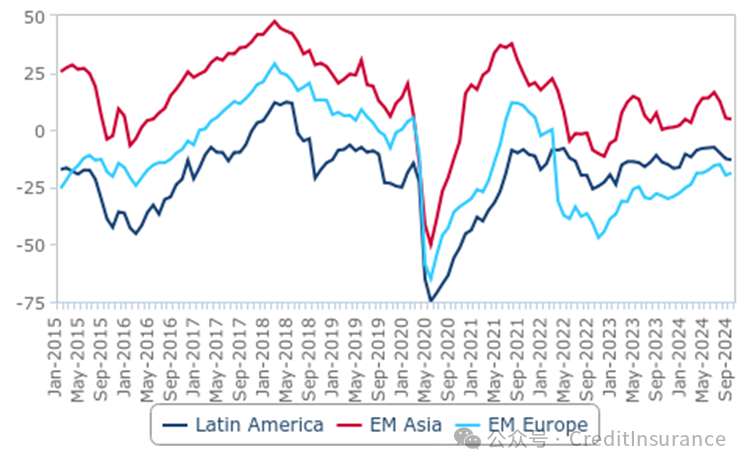

更广泛的衡量指标也显示出疲软态势,拉美和亚洲的 Sentix 情绪指数均有所疲软(见下图)。我们注意到,这些调查仅涵盖 9 月份,不包括近期中东紧张局势升级对信心造成的任何打击。

情绪依然疲软

新兴市场 - Sentix 景气指数

注:可能包括领土、特别行政区、省和自治区。来源:Haver、BMI

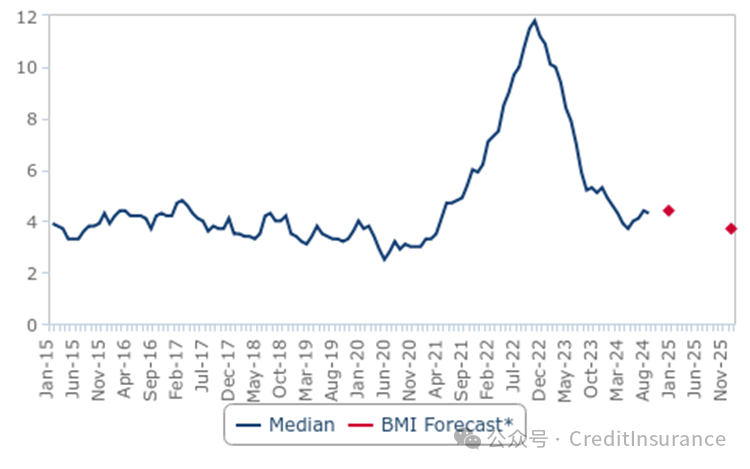

8 月份,新兴市场的通胀压力略有减弱,但我们仍然认为,在今年年底之前,通胀率仍将维持在当前水平附近。主要新兴市场的通胀率中位数从 7 月份的 4.4% ,下降到 8 月份的 4.3%,这是自 4 月份以来首次逐月下降。不过,变化幅度不大,而近期油价的飙升将在未来几个月推高通胀率。我们预计,主要新兴市场的通胀中位数将达到 4.5%,但 2025 年的物价压力将有所下降(见下图)。

2025 年之前通胀不会回归趋势

新兴市场 - 通胀中位数,年同比百分比

*年底预测。来源:Haver、BMI

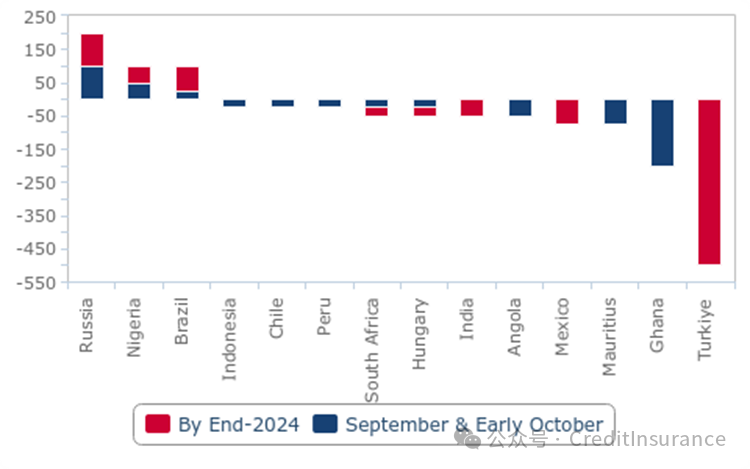

尽管通胀略有回升,但我们认为新兴市场的宽松周期仍将继续。诚然,巴西的政策制定者确实将其关键政策利率从 10.50%上调至 10.75%。这是主要新兴市场一年多来的首次加息(土耳其或俄罗斯等受危机影响的经济体除外)。但我们并不认为这是未来的征兆;巴西是少数几个物价增长高于目标,且通胀预期变得不稳定的新兴市场之一。我们预计巴西将在年底前再加息 75 个基点,但在其他国家,我们认为大多数央行将继续放宽政策。俄罗斯、尼日利亚、埃及和土耳其仍将是例外(见下图)。

降息将继续多于加息

部分新兴市场 - 政策利率变化,基点

资料来源:Haver、BMI

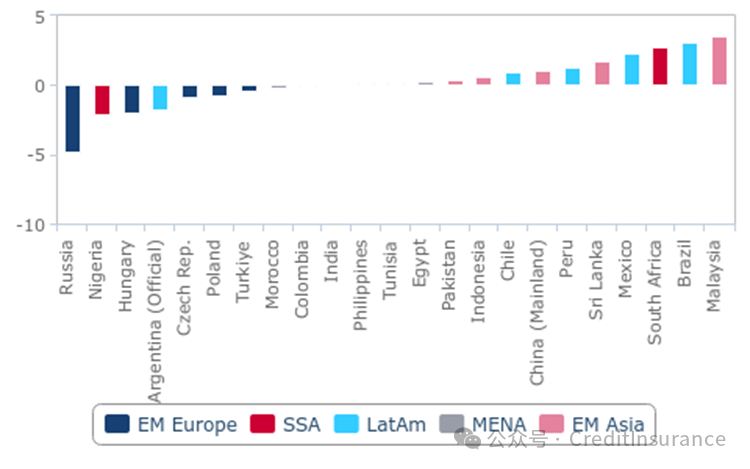

中国宣布的刺激政策在 9 月底提振了许多新兴市场货币,但我们强调近期的涨势非常脆弱。我们跟踪的大多数主要新兴市场货币在 9 月底对美元都有所上涨。表现最好的货币是阿根廷、马来西亚、南非和巴西等新兴市场国家的货币,这些国家将受益于中国大陆的快速增长(见下图)。

新兴市场货币暂时上涨

新兴市场货币汇率 - 对美元汇率的月度变化(%)

来源:Haver、BMI

尽管近期宣布的刺激政策提振了新兴市场货币,但我们仍然怀疑中国决策者能否实现其 GDP 目标,并预计经济增长将从 2024 年的 4.7% 放缓至 2025 年的 4.4%。此外,中东危机的恶化对新兴市场货币构成了主要风险,因为风险偏好的上升已经开始导致美元走强,自紧张局势再次升级以来,美元已经反弹了约 2.0%。

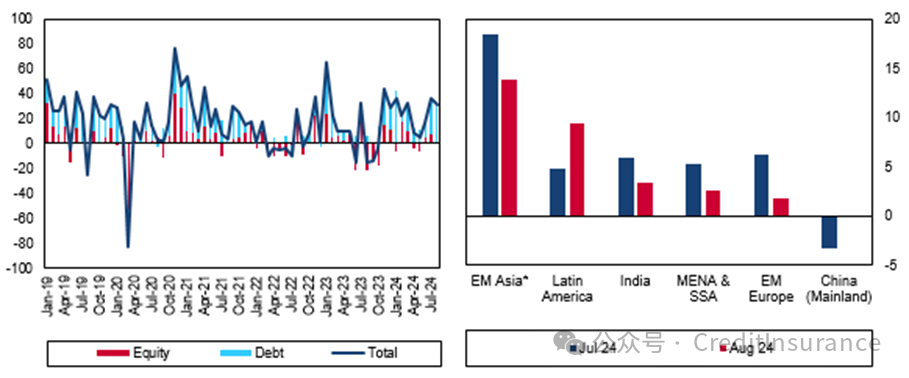

2024 年第三季度中期,流入新兴市场的资本净流入有所放缓,但以近期标准衡量,仍保持快速流入。最新数据显示,资本流入从 7 月份的 365 亿美元放缓至 8 月份的 309 亿美元,主要原因是流入印度、中东、非洲和东南亚的资金放缓(见下图)。尽管如此,流入资金总额仍大大高于今年前六个月每月记录的 201 亿美元(见下图左),表明投资者的信心在近期标准下仍然很高。由于许多新兴市场的收益率仍然具有吸引力,大部分资金继续流向债务市场。虽然中国内地继续出现资金净流出,但与 7 月份相比有所放缓。很可能是 9 月份宣布的刺激措施(极大地推动了当地股市)导致了上个月的正净流入。

8 月份资金流入略有放缓

新兴市场 - 资本净流入,十亿美元

注:可能包括领土、特别行政区、省和自治区。*不包括印度和中国大陆。来源:IIF、BMI

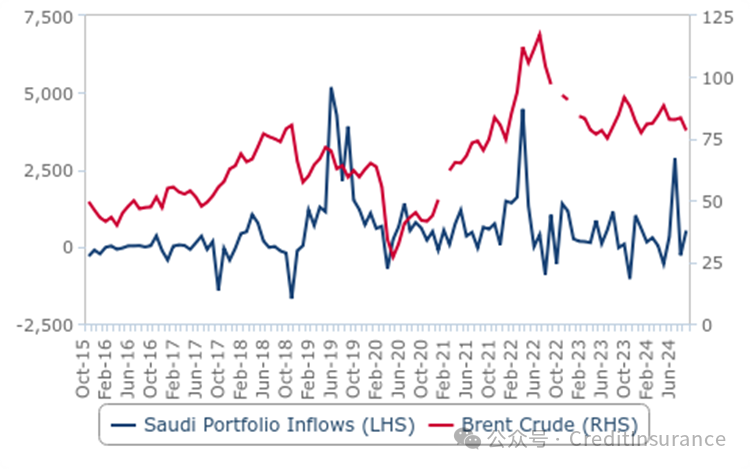

中东冲突升级对资本持续净流入构成风险--我们注意到,在俄罗斯于 2022 年 2 月全面入侵乌克兰之后的几个月内,资本流出新兴市场(见下图左)。但当时的资金外流是由于西方企业出售在俄罗斯的资产而加剧的。全面战争可能会阻碍对某些海湾合作委员会经济体的投资,但影响较小。我们注意到,例如在高油价时期,流入沙特阿拉伯的投资组合有时会激增,从而推高了当地资产的价值(见下图)

风险可提升海湾合作委员会的资产

沙特阿拉伯 - 投资组合净流入,百万美元和布伦特,美元/桶

资料来源:Haver、IIF、BMI

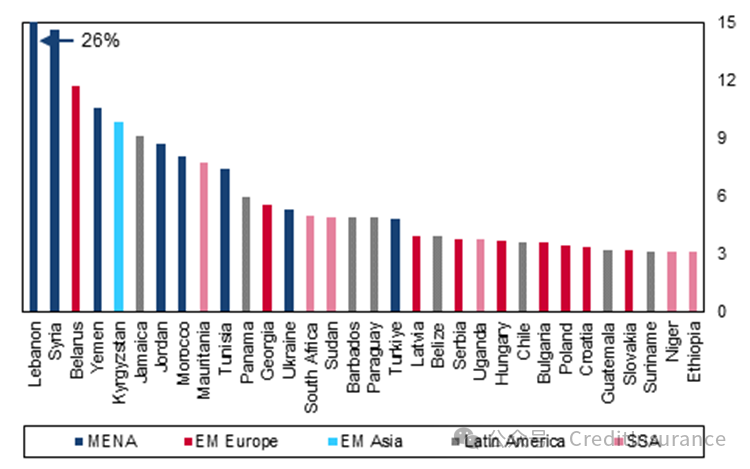

然而,对于其他新兴市场国家来说,油价飙升将造成巨大的国际收支压力。有 32 个新兴市场国家的碳氢化合物进口相当于国内生产总值的 3%以上,13 个国家的碳氢化合物进口超过国内生产总值的 5%。这些国家大多是非常小的经济体,但我们强调,名单中也包括南非和土耳其等主要经济体。尽管该地区拥有丰富的石油资源,但在十个最依赖进口的新兴市场国家中,有六个位于中东和北非地区(见下图)。

能源冲击将给许多新兴市场带来痛苦

新兴市场 - 碳氢化合物进口,占 GDP 的百分比

注:2023 年数字。来源:BMI

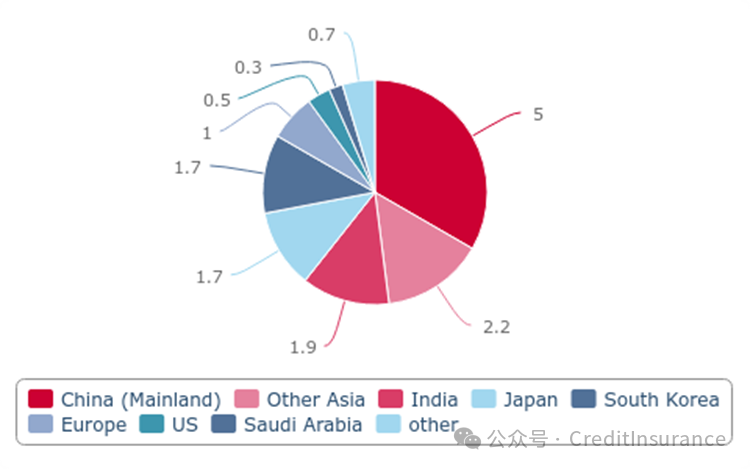

我们认为,当前危机最有可能的结果,是以色列和伊朗之间发生一系列针锋相对的攻击,然后最终缓和。但在极端情况下,伊朗和以色列之间的冲突可能会破坏霍尔木兹海峡的航运。在正常情况下,27% 的海产石油和 20% 的全球液化天然气运输,都要经过霍尔木兹海峡--它连接着波斯湾和印度洋。供应的任何中断都会给亚洲新兴市场造成巨大损失,因为亚洲购买了通过该海峡运输的全部石油的 61%。如果海湾发生全面战争,仅中国大陆就有三分之一的石油将面临最大风险(见下图)。

霍尔木兹海峡中断将打击亚洲新兴市场

霍尔木兹海峡 - 石油运输目的地,百万桶/天

注:可能包括领土、特别行政区、省和自治区。来源:EIA、BMI

贸易数字带来积极影响

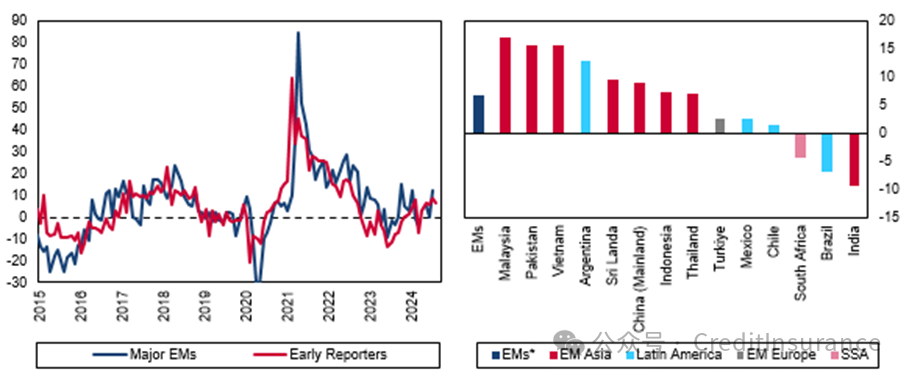

目前,贸易数据是新兴市场为数不多的积极信号之一。在我们掌握数据的经济体中,出口增长从 7 月份的同比 8.5% 放缓至 8 月份的同比 6.6%(见下图左)。增长放缓的主要原因是基数效应;2023 年 8 月印度出口激增,为比较提供了一个不恰当的基础。8 月份,大多数其他主要新兴市场经济体,包括马来西亚和越南等以制造业为重点的经济体的情况都较为强劲,这些经济体是贸易周期的风向标(见下图右)。

新兴市场出口暂时保持稳定

新兴市场--美元出口,同比百分比

资料来源:Haver、BMI

尽管如此,我们强调,新兴市场出口在 2025 年将面临重大阻力,我们预计届时美国和中国大陆的增长都将放缓。这将使新兴市场的增长更加依赖国内消费,而国内消费在最近几个季度一直是一个薄弱环节。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删