全球经济展望[1/5]——2024年第四季度地缘政治风险凸显

DNB网站2024年10月18日文章:全球经济展望——2024年第四季度地缘政治风险凸显。(由 The Country Insight Group 提供;文章篇幅较长,本文为第1/5篇;原文标题:Global economy stabilizing but geopolitical risks come to fore in Q4(全球经济趋于稳定,但第四季度地缘政治风险凸显))

评论

“随着通胀继续逐步向央行目标迈进,企业终于松了一口气,因为政策制定者终于迎来了降低借贷成本的道路。”2024 年第四季度邓白氏全球商业乐观洞察报告,反映出企业对全球货币政策前景利好的预期增强。事实上,全球经济似乎已成功度过了近期的高利率环境。虽然出现了衰退,但衰退程度不深,持续时间也不长--尽管许多企业仍面临破产,但我们尚未走出困境。转向更具支持性的政策环境将是缓慢的,从削减政策利率到降低利率的传导需要几个月的时间才能完全完成。邓白氏全球首席经济学家阿伦-辛格博士(Dr. Arun Singh)表示:"下行风险正在上升:中东乌云密布,可能引发更广泛的冲突、贸易中断,以及该地区更加不确定的商业环境。"

导言

韧性(Resilience;复原力)是今年全球经济的概括。货币政策制定者们似乎玩了一场强有力的游戏,他们通过提高利率降低了通胀率,同时又没有造成严重的经济萎缩--不过他们的做法究竟有多成功,只有在进一步的国内生产总值数据公布后才能见分晓。我们乐观地认为,今年余下的时间以及 2025 年,经济将继续保持韧性。不过,我们建议大家谨慎行事:虽然企业在过去一年中经受住了全球政治不确定性加剧的考验,但随着我们进入2024年第四季度,风险似乎开始向下倾斜。

全球货币政策宽松周期现已进入一个新阶段,主要央行都以刺激经济增长为目标。2024 年 9 月,美国联邦储备委员会(美联储)降息 50 个基点,其他主要央行也采取了类似举措。美联储和欧洲央行(ECB)已表示对宽松的货币政策持开放态度,但进一步降息的时间和规模尚不确定。对经济的影响也许更加不确定,尽管全球利率降低应能缓解新兴经济体央行的压力。美国经济似乎正在逐步放缓,欧元区正在复苏,尽管由法国和西班牙而非德国主导,亚太地区和拉丁美洲也在集体稳健扩张。

尽管全球经济形势向好,但我们的前景面临的下行风险似乎正在增加。中东和乌克兰的地区冲突升级、对美国经济衰退的担忧、中国大陆的增长放缓,以及发达经济体不断膨胀的预算赤字和居高不下的公共债务负担,都应受到密切关注。我们预计,全球经济将妥善应对这些风险,但部分地区受到的负面影响会比其他地区更大。

展望

政策组合似乎正在改善,假以时日应能为经济增长提供更多支持。然而,转向更加宽松的货币政策不可能在任何地方立即带来更快的增长。从全球来看,今年剩余时间和明年发达经济体的主要增长动力,将是更强劲的通胀调整后收入增长和逐步宽松的货币政策。随着服务业和核心通胀的降温,发达经济体的通货紧缩可能会继续,劳动力短缺的减少应转化为工资压力的放缓。2024 年 9 月,欧元区的总体通胀率三年来首次低于欧洲央行的目标,而美国的通胀率继续广泛下行,略高于美联储的目标,这意味着这两家央行今年可能会进一步降息。

相对更可预测的通胀路径应使未来的货币政策决策更加清晰,这意味着企业有更大的确定性。如果通胀率保持在可控范围内,央行可能会更快地转向宽松政策。

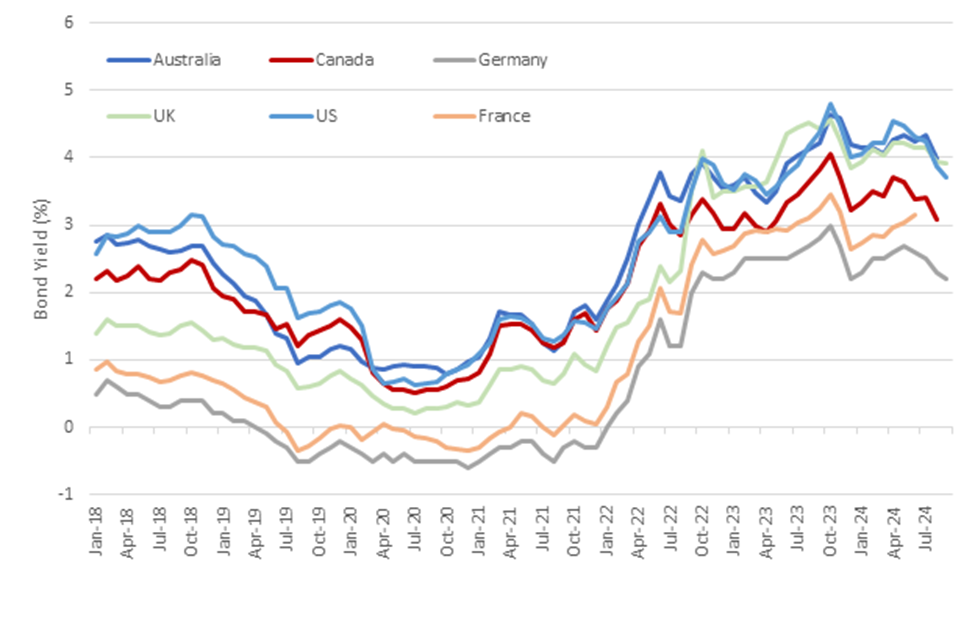

今年全球财政政策比预期宽松,尤其是在发达经济体,我们曾预计债务压力会限制政府支出。我们认为,在 2025 年,产出接近潜在水平的国家将缩减财政刺激措施--9 月份,国际货币基金组织(IMF)建议美国和一些欧洲经济体开始实施财政整顿。由于对主要经济体增长放缓的担忧以及对降息预期的升温,今年全球债券收益率有所回落。法国的债券收益率(借贷成本)不断上升,反映了人们对法国政府无力整顿财政、减少不断膨胀的预算赤字的担忧。

10 年期发达经济体政府债券收益率在今年有所放缓

资料来源:Haver Analytics, Dun & Bradstreet

在美联储持续宽松政策的支持下,新兴经济体有望在 2025 年继续实现跨地区增长,这将继续为发展中经济体的中央银行创造空间,并削弱美元价值。美元走软可能会提高投资者寻求高回报的风险偏好,从而鼓励外国资本流入和外国投资进入新兴经济体,推动这些地区的经济和企业发展。随着通胀率在 2024 年第四季度和明年继续放缓,以及宏观经济基本面总体健康,新兴经济体有望进一步降息,从而促进借贷条件放宽。印度、新兴亚洲其他地区和拉丁美洲部分地区的强劲增长,可能足以抵消中国内地略微放缓的增长。

面对日益严重的不利因素,中国政府今年推出了多项刺激措施,试图实现 2024 年的增长目标。9 月份,中国政府推出了一揽子支持措施,包括为银行系统提供额外流动性和发行特别债券,债券销售收入将用于增加家庭补贴。在采取财政刺激措施的同时,政府还下调了基准利率,目的是为迄今为止疲软的经济复苏提供动力。由于人们越来越担心通货紧缩的风险可能导致无限期推迟消费,因此旨在提高需求的政策标志着向更直接刺激消费的转变。

美联储降低利率对中东和北非地区也有积极意义,该地区的非石油增长在 2024 年之前一直保持弹性,尤其是在海湾合作委员会(GCC)国家。然而,进入第四季度,该地区,特别是黎凡特及其周边地区的紧张局势正在加剧。鉴于黎巴嫩最近发生的事件,地区冲突进一步蔓延的风险增加,不确定性加剧,给中东地区带来了巨大的经济风险。

风险

尽管我们的基线预测仍然相对乐观,但进入第四季度后,风险似乎已转向下行。中东战事升级可能会进一步扰乱航运和贸易,并导致全球通胀率上升--由于投资者担心敌对行动的加剧可能会扩大为更广泛的地区冲突,基准油价在整个 10 月初都在上涨。不过,全球原油价格可能不会持续上涨,因为供应方相对不受影响。如果冲突得到相对控制,对全球经济增长的影响可能有限。

偏离预期的相对平稳的通货紧缩路径,可能导致利率按照预期的路径运行,进而引发金融市场的波动。借贷成本长期居高不下会恶化信贷环境,使经济增长面临风险;在美国,这会增加美元升值压力,对新兴经济体产生有害的溢出效应。

从好的方面看,通胀率的下降速度超过预期,可能会促使实际收入更快地恢复,从而更有力地刺激消费者信心和支出。各国央行可能会比预期更快地放松政策,这将对企业产生积极影响。邓白氏 2024 年第四季度全球商业乐观洞察报告显示,在全球有利货币政策环境的预期下,世界各地的商业乐观情绪正在增长。在我们调查的 10,000 家企业中,超过 75% 的企业表示,他们对销售、国内和出口订单充满信心。我们的 “全球商业乐观指数”(Global Business Optimism Index)在过去一年中持续上升,这意味着企业已经很好地适应了 2024 年的挑战,包括紧缩的货币政策、大选引发的政策变化以及供应链中断。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删