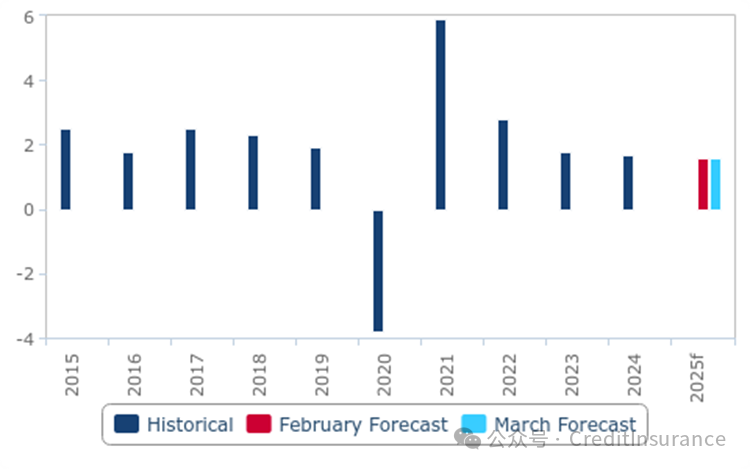

[3/5]惠誉2025年3月预测:全球经济面临下行风险

维持 3 月份 1.6% 的增长预期

发达市场 – GDP加权增长率,%

f = BMI 预测。资料来源:国家资料,BMI

在北美,我们下调了对美国的预测,但对加拿大的预测变得更加乐观。我们现在将 2025 年美国经济增长预测从 2.1% 下调至 1.9% 。相反,加拿大 2024 年的增长数据显示,高利率对消费者支出的影响小于预期。再加上加拿大央行继续放宽政策,促使我们将 2025 年的增长预测从 1.2% 上调至 1.7%。

在欧洲,随着德国宪法债务刹车改革获得批准以及新基础设施投资计划出台(见下文进一步分析),我们将德国2025 年 GDP 增长预测从 0.3% 上调至 0.6%。同样,我们将葡萄牙的预测上调1.1 个百分点至 3.5% ,因为该国经济在 2025 年进入强劲势头,统计结转效应预计将提振年度增长。总体而言,这些修订将欧元区 2025 年的增长前景从 1.2% 上调至 1.3% 。

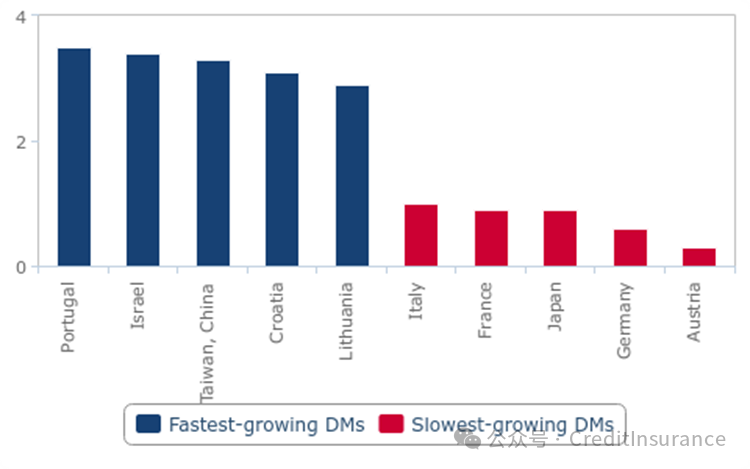

英国和日本2025 年的预测。对于英国,我们目前预计其增长率将略低于 1.5%,为 1.4% ,这主要是由于贸易摩擦的可能性增加导致出口前景不那么乐观。在日本,我们已将 2025 年的增长预测从 1.0% 略微下调至 0.9% ,原因是即将到来的税收和社会保险费增加将对消费造成压力。从积极的一面来看,我们预计 2025 年我们跟踪的任何发达市场都不会出现衰退(见下图)。

2025 年各大发达经济体将全面扩张

发达市场 - 2025 年实际 GDP 增长预测,%

注:可能包括地区、特别行政区、省和自治区。来源:BMI

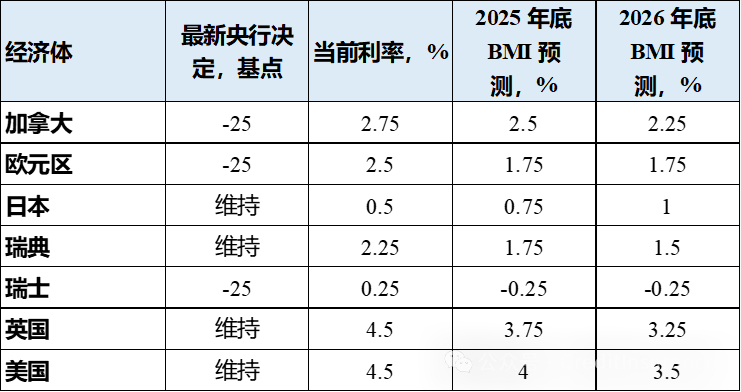

3月份,几家发达市场央行举行了政策会议,在经济和通胀不确定性加剧的情况下,大多数央行选择维持现有货币政策(见下图)。 如上所述,美联储维持其基准利率不变。同样,日本央行(BoJ) 将其政策利率维持在 0.5% 不变,但我们认为日本央行将继续实现政策正常化,并在 2025 年和 2026 年加息 25 个基点。欧洲央行将其存款利率下调 25 个基点至 2.50%。我们预测到 2025 年 12 月,终端利率仍为 1.75% ,因为下行增长风险需要欧洲央行继续提供支持。

货币政策预测

来源:BMI

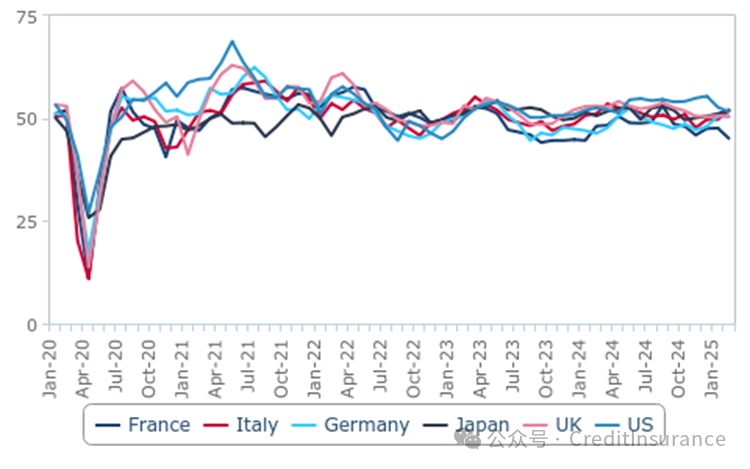

采购经理人指数 (PMI) 数据显示,与 2024 年底相比,最大的发达市场经济体在 2025 年进入了更强劲的势头。2025 年 2 月,在最大的发达市场中,综合 PMI 仅低于 50 的门槛法国(45.1),而美国(51.6)、日本(52.0)、英国(50.5)、德国(50.4)、澳大利亚(50.6)、意大利(51.9)和西班牙(55.1)均超过了 50(见下图)。在意大利、法国、德国、日本和英国等大多数受追踪经济体中,制造业继续举步维艰。只有美国和澳大利亚经历了制造业扩张。相反,除法国服务业 PMI 为 45.1 外,所有主要发达市场的服务业均实现扩张。

PMI 数据显示 2025 年开局相对强劲

选定的发达经济体– 综合 PMI、指数

来源:Haver

德国议会决定将军事支出排除在债务刹车范围之外(债务刹车通常将年度结构性财政赤字限制在 GDP 的 0.35%),这将为新政府提供更多灵活性。政策制定者还授予此前被迫平衡预算的德国各州政府最高 GDP 0.35% 的赤字权力。此外,前所未有的基础设施投资基金(10 年内价值 5000 亿欧元,其中 1000 亿欧元用于气候相关基础设施)将进一步加强对德国经济的财政支持。

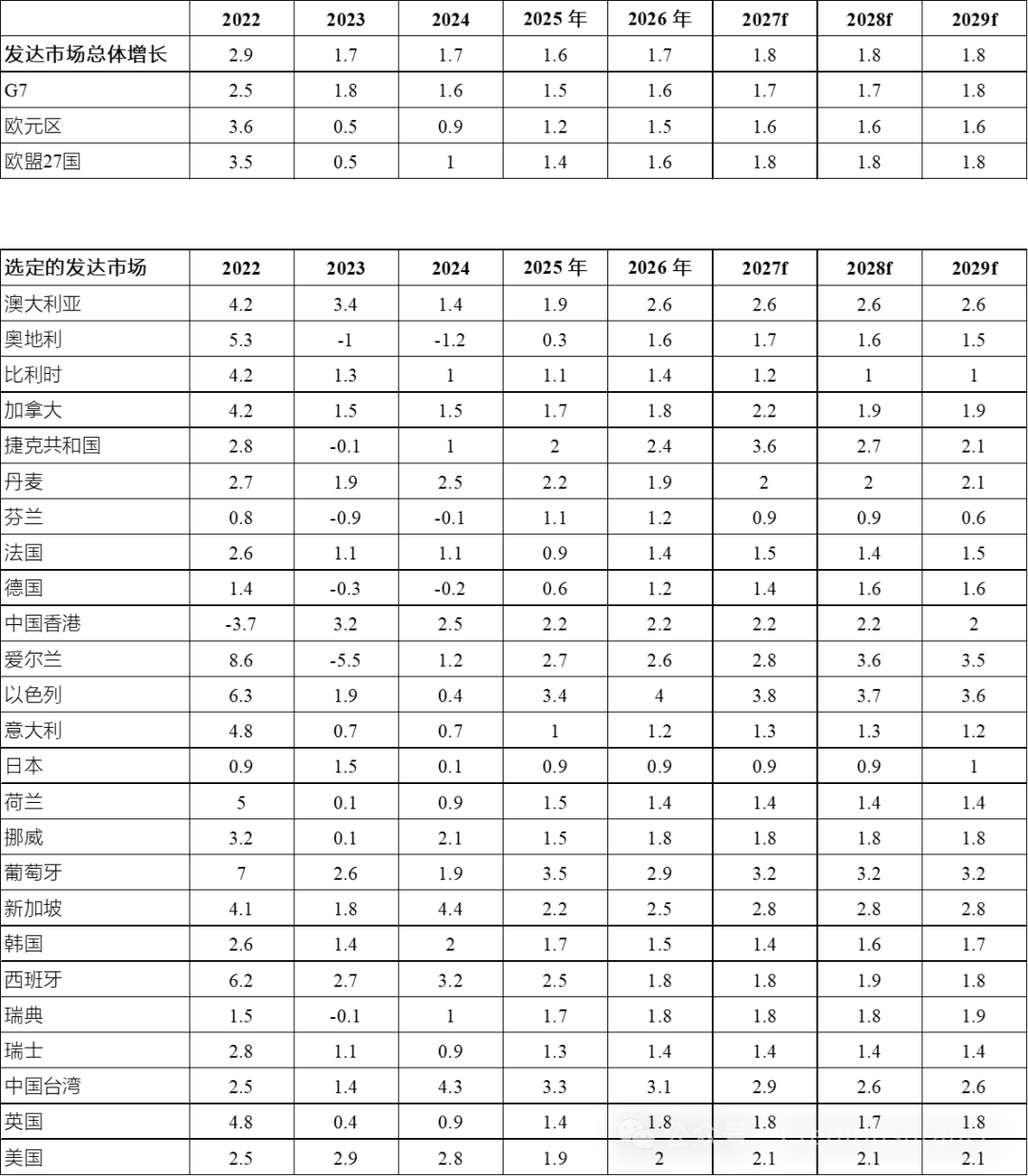

发达市场 - 实际 GDP 增长预测,同比增长率(2022-2029)

注:可能包括地区、特别行政区、省和自治区。f = BMI 预测。来源:当地来源,BMI

新兴市场:预测不变

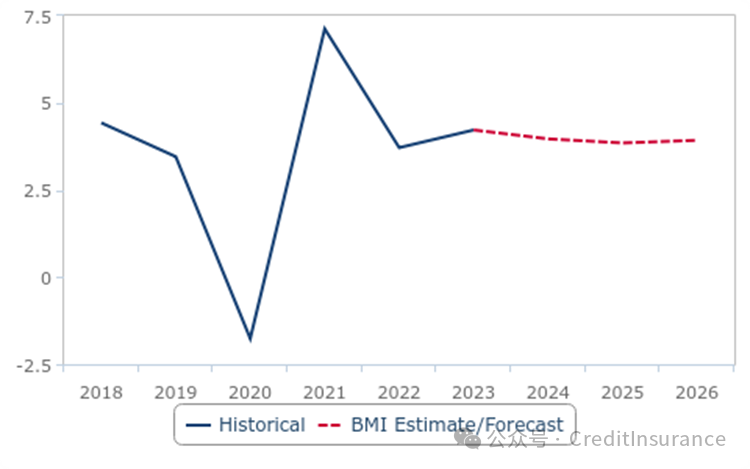

尽管美国关税政策比预期更为激进、市场动荡且美国经济前景恶化,但我们仍选择维持 2025 年 3 月大部分新兴市场 (EM) 预测不变。总体而言,我们预计今年新兴市场的 GDP 增长将仅略有放缓,从 2024 年的 4.0% 下滑至 2025 年的 3.8%,主要受中国大陆经济放缓的影响(见下图) 。我们维持预测基本不变的原因大致有两个。

未来仅会略微放缓

新兴市场 - 实际 GDP 增长率,%

来源:国家资料,BMI

首先,我们此前对墨西哥和中国的经济增长持悲观态度,这两个主要新兴市场受美国贸易政策或美国需求疲软的影响最大。在中国,我们一直认为,政策制定者提供的刺激措施不足以推动经济增长达到 5.0% 的目标。最新一轮的财政支持并没有改变我们的想法,尽管2025 年 1 月和 2 月的活动数据略强于我们的预期,但我们仍预计经济增长将从 2024 年的 5.0% 下滑至 2025 年的 4.5%。政策制定者仍未解决住房供应过剩的问题,出口前景黯淡。

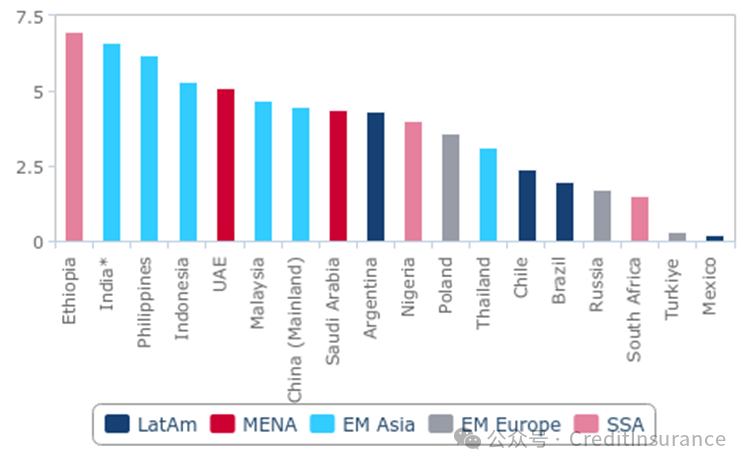

墨西哥的情况将更加糟糕;我们预计,投资疲软和与美国之间的贸易紧张局势将导致墨西哥 2025 年经济增长率降至仅 0.2% 。这对任何主要新兴市场来说都是最糟糕的结果(见下图) 。

墨西哥是表现不佳的关键因素

部分新兴市场 - 2025 年实际 GDP 增长预测,%

注:*财政年度。资料来源:BMI

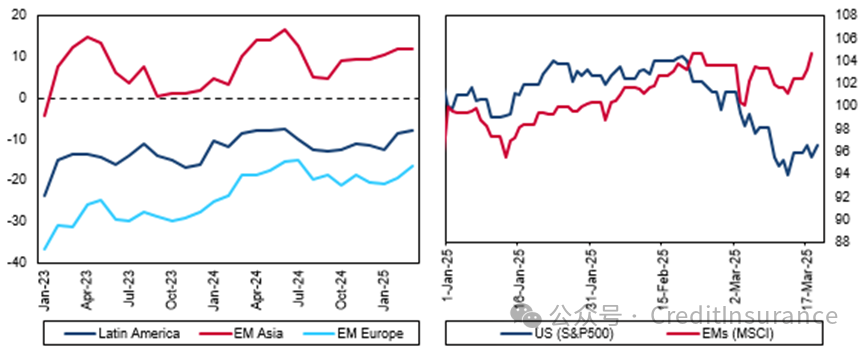

其次,新兴市场最新的情绪和活动数据表现惊人地好。几乎没有迹象表明新兴市场的信心像美国那样下降。事实上,2025 年 1 月和 2 月,大多数新兴市场的情绪保持稳定(见下图左) 。股市也保持强劲(见下图右)。

新兴市场对关税泰然处之

新兴市场 – Sentex 指标 (LHC) 和股票指数* (RHC)

*2025 年 1 月 = 100。资料来源:Haver

最新调查和硬数据也表明,大多数新兴市场的经济活动保持稳定。我们的 GDP 加权新兴市场 PMI 指数在 2025 年 2 月小幅上升(见下图) 。出口商抢先征收美国关税可能人为地提振了经济活动;这可能是墨西哥出口增长从 12 月的 2.1% 同比增长(以美元计算)跃升至 1 月 5.9% 的原因之一。亚洲的经济活动数据和调查结果仍然受到农历新年季节性影响的扭曲。即便如此,迄今为止可用的数据表明,在特朗普第二届政府引发的不确定性和贸易意外的影响下,新兴市场仍然表现良好。

【未完待续】

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删