[1/5]惠誉2025年3月预测:全球经济面临下行风险

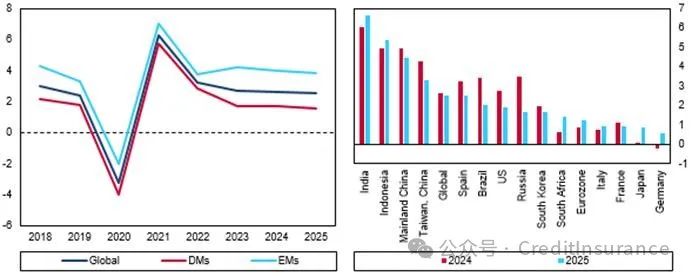

我们将 2025 年全球经济增长预测从 2 月份的 2.6% 下调至 3 月份的 2.5% (见下图),这主要是由于我们对美国经济增长预测的修正,我们将美国经济增长预测从 2.1% 下调至 1.9%。鉴于关税升级、联邦支出削减、公共部门裁员以及劳动力市场不确定性加剧,导致家庭储蓄率上升的可能性,全球最大经济体的前景有所减弱。

全球经济增长保持强劲

全球 - 实际 GDP 增长率,%

注:可能包括地区、特别行政区、省和自治区。来源:BMI

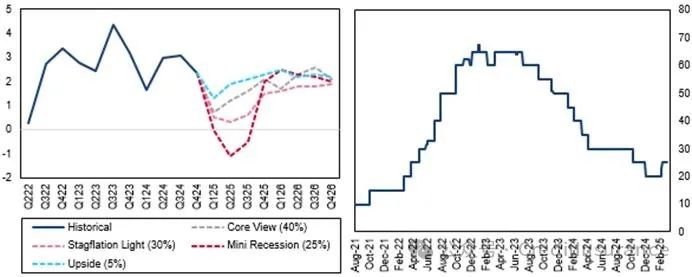

鉴于巨大的不确定性,我们还强调了美国的两种下行情景(见下图) 。我们现在认为美国经济面临“轻度滞胀”前景的可能性为 30%,即 2025 年增长率下滑至 1.4% 左右,出现“小型衰退”的可能性为20-30%,这将导致第二季度至第三季度产出收缩,拖累全年增长率降至 0.8%。我们预测的经济衰退概率与普遍预期并无二致。这在很大程度上取决于 2025 年 4 月 2 日美国宣布的关税的规模和性质。鉴于对各经济体数千种产品征收关税的复杂性,我们认为,对特朗普政府来说,阻力最小的路径是将不同的经济体分为几类,对每个经济体实施统一的关税税率。

我们的核心假设是特朗普将把平均有效关税税率提高 5-8 个百分点,达到 8-11%左右。鉴于特朗普最近的立场更为激进,我们一直在警告平均关税税率可能上升至10-15% 的风险。这意味着通胀风险仍然偏向上行,我们最近上调了对美国通胀率的预测,至 2025 年底为 2.7%。

美国经济增长的潜在情景

美国 - 实际 GDP 增长率,% 环比 SAAR(LHC)和衰退概率,%(RHC)

资料来源:彭博社、Haver、BMI

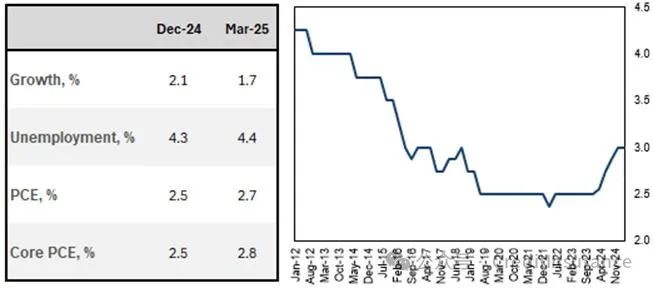

我们预计,美联储 (Fed) 将保持暂停加息,然后在 6 月/7 月和 2025 年底分别降息 25 个基点 (bps)。尽管美联储将年底 PCE 通胀预期上调至 2.7%,但主席杰罗姆·鲍威尔(Jerome Powell) 表示,政策制定者可能会忽略关税引发的通胀暂时上升,这表明紧缩的门槛可能比我们最初想象的要高。这在一定程度上可以解释为,美联储还预计 2025 年经济增长将略有减弱,因为他们将第四季度同比增长预期从 2.1% 下调至 1.7% (见下图左) 。

美联储调整预测,中性利率预期在 3.0% 左右

美国 - FOMC 点图中位数预测 (LHC) 和长期联邦基金利率估计,% (RHC)

资料来源:美联储,BMI

3 月份召开会议的其他几家主要央行也维持利率不变(一些关键例外是欧洲央行 [ECB]和加拿大央行,它们分别下调了 25 个基点)。日本央行维持利率不变,为 0.5%,这主要是由于持续的贸易不确定性。即便如此,我们(和大多数分析师)预计 2025 年将再次加息 25 个基点,因为通胀率仍远高于目标(4.0% 对 2.0%),增长率将在 2025 年增强至约 0.9%。英格兰银行也将利率维持在 4.50%,但我们仍预计到 2025 年底将进一步下调至 3.75%。

降息周期开始放缓

全球 - 货币政策扩散指数 (LHC) 和政策利率,% (RHC)

来源:Haver,BMI

新兴市场的政治风险正在上升,似乎限制了央行的回旋余地。尽管印尼 2 月份陷入通货紧缩,但央行一直不愿下调基准利率,因为围绕财政政策的不确定性给货币和股市带来了压力(见下图左) 。同样,尽管南非 2 月份通胀率已下滑至 3.2%,但储备银行已将降息周期暂停在 7.50%。我们预计,这在一定程度上是由于联合政府未能就预算达成一致以及与美国政府的外交紧张局势加剧引发的政策不确定性,导致现任南非驻美国大使被免职。我们仍预计 2025 年将降息 25 个基点。

【未完待续】

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删