关税和波动性是全球经济增长的毒瘤

最新进展: 4月5日,中国大陆对美国进口产品加征34%的关税,以回应特朗普本周早些时候宣布的对等关税,进一步扰乱了全球金融市场。标准普尔500指数当天再跌6.0%,自2月中旬高点以来累计下跌17%。与此同时,美国企业以及全球新兴市场政府的高收益信贷息差大幅扩大。

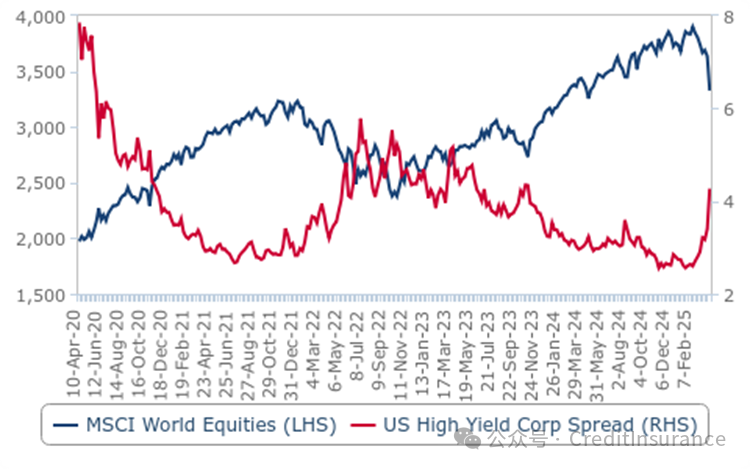

金融市场波动将加剧经济增长担忧

全球 - 股票指数与高收益利差,%

资料来源:彭博社、BMI

预测影响:美国平均有效关税税率上升19个百分点,加之金融市场剧烈波动,全球经济前景急剧恶化。我们估计,美国陷入衰退的可能性目前可能超过50%。现在最大的问题是,这将是一场深度衰退还是浅度衰退。我们仍在修改预测,但正如我们在之前的研究报告中所详述的那样,历史上,经济衰退期间美国GDP从峰值到谷底的跌幅平均为2.8个百分点,范围从2001年温和衰退时期的-0.4个百分点到2020年痛苦的9.1个百分点。

美国经济衰退会有多严重?

美国 - 经济衰退期间实际 GDP 从峰值到谷底的下降 %

资料来源:彭博社、BMI

分析:美国约占全球经济的26%,仅美国私人消费就相当于全球GDP的18%左右,这意味着全球出口仍然容易受到重大需求冲击的影响。因此,美国经济衰退的连锁反应,可能会导致全球主要经济体的GDP损失0.5个百分点至1.5个百分点。

此外,贸易战还会通过另外两个渠道对经济增长产生负面影响。首先,全球资产的大幅抛售导致家庭财富减少以及金融环境急剧收紧。事实上,自2月份以来的抛售已导致MSCI全球股票指数的市值下跌12万亿美元。此外,信贷利差扩大,意味着风险较高的美国企业的总收益率,已从2月底的约7.0%上升至目前的8.2%,这也推高了全球新兴市场的利差,同期利差已扩大了54个基点。其次,全球经济不确定性仍将居高不下,由于消费者和投资者采取“观望”态度,这可能也会对国内消费和投资决策造成压力。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删