美国的美元储备货币地位受到威胁吗?

事件

自唐纳德·特朗普上任以来,他颁布了一系列进口关税,尤其是在2025年4月2日——所谓的“解放日”当天。这些关税对美国的许多贸易伙伴造成了沉重打击,包括美国的历史盟友(欧盟、英国、日本)以及一些行业(钢铁、铝、汽车)。然而,几天后,在市场大幅抛售的背景下,他又改变了主意,宣布暂停互惠关税90天(中国除外,因为它敢于进行报复),同时维持10%的最低关税。他的政策大转弯体现了他上任最初几个月的政策反复无常和难以预测的特点。

特朗普宣布贸易政策后,美元大幅贬值,美国国债市场遭遇抛售。在美国政策充满不确定性的背景下,美元作为储备货币的地位成为一个关键问题。

影响

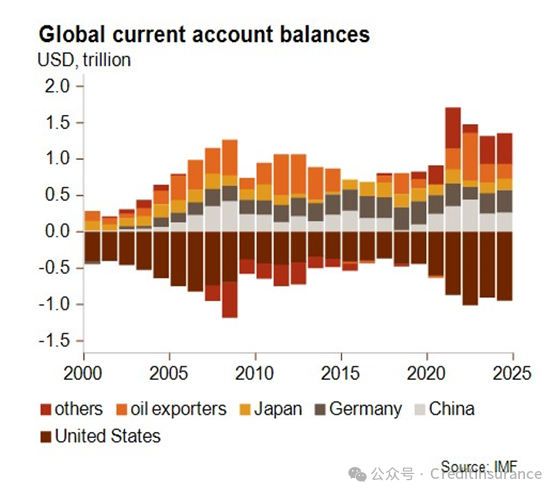

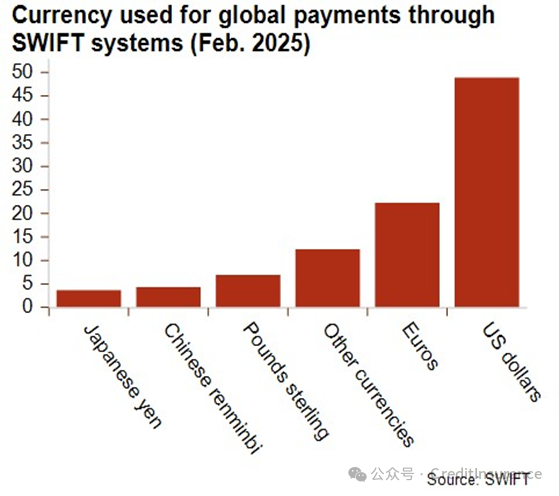

过去二十多年(见上图),美国结构性经常账户赤字一直由中国、德国和日本以及石油出口国(当油价足够高时)和其他国家提供融资。这意味着美国积累了巨额对外负债,这构成了其脆弱性的根源。然而,只要美元仍然是主要储备货币(见下图),美国经常账户赤字和巨额对外负债就不是问题,因为凭借美元的主导地位,美国能够吸引大量资本流入。而美元的主导地位得益于美国发达且开放的金融市场。

尽管美元仍是世界主导货币,但美国不可预测的孤立主义政策可能会削弱其领导地位。如果中国决定出售其美国资产,投资者对美国高额公共债务可持续性的信心减弱,或美元流动性不足,则尤其如此。事实上,现任美国政府的孤立主义议程引发了人们对美联储能否在必要时发行互换额度以确保外国央行拥有足够的美元流动性的担忧,就像它迄今为止所做的那样。

美元走弱可能利好欧元和人民币等其他货币。人民币在全球贸易、中国跨境贷款以及作为官方储备货币的使用日益增多,但人民币的使用限制和资本管制仍然存在。因此,预计目前没有任何货币能够取代美元成为主导货币,因为没有其他国家拥有足够规模的经济和开放的资本市场。因此,我们可能正在走向一个由多种货币共同充当储备货币的新体系。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删