全球信用保险市场调查报告(2023/2024)

2023年增长放缓

全球信用保险保费规模增长6%,达约100亿欧元(2022年为94亿欧元),增速显著低于2022年的18%(受通胀和疫情后经济复苏驱动)。

发达经济体(尤其是欧元区)增长停滞,2024年预计仍受信贷紧缩和风险敞口影响。

区域与行业风险

破产潮加剧:高利率导致高负债企业财务状况恶化,建筑、房地产和零售业受重创。拉丁美洲(如巴西零售商Americanas破产)和新兴市场风险突出。

地缘政治风险:中东冲突、红海局势、台海紧张等事件持续威胁贸易稳定性。

二、市场结构与竞争格局

头部企业垄断

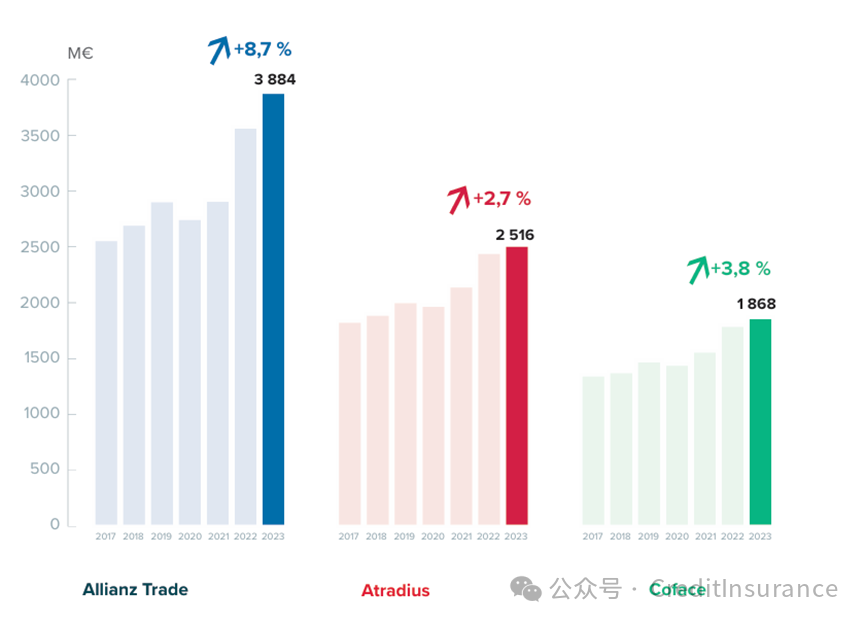

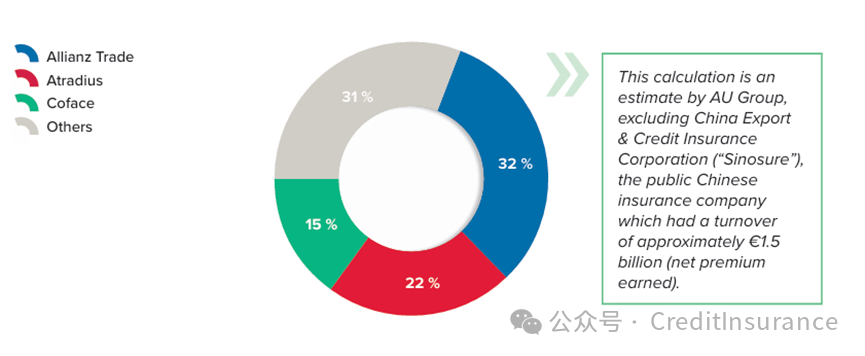

三大全球保险公司占据70%市场份额:

Allianz Trade(32%):2023年保费38.8亿欧元,同比增长8.7%,风险敞口1.1万亿欧元。

Atradius(22%):保费25.1亿欧元,风险敞口8930亿欧元。

Coface(15%):保费18.6亿欧元,依托数字化平台(Alyx)和商业信息服务增长3.8%。

中国信保(Sinosure)未计入统计,其2022年净保费约15亿欧元。

细分市场参与者

全球型:强国际网络和大数据能力(如三大巨头)。

利基型:聚焦特定领域(如AIG、Credendo专注政治风险;QBE、Sace深耕区域市场)。

MGA(管理总代理)兴起:通过分销和承销服务吸引新客户,但不承担风险(如QBE退出欧洲担保市场)。

三、财务表现与盈利能力

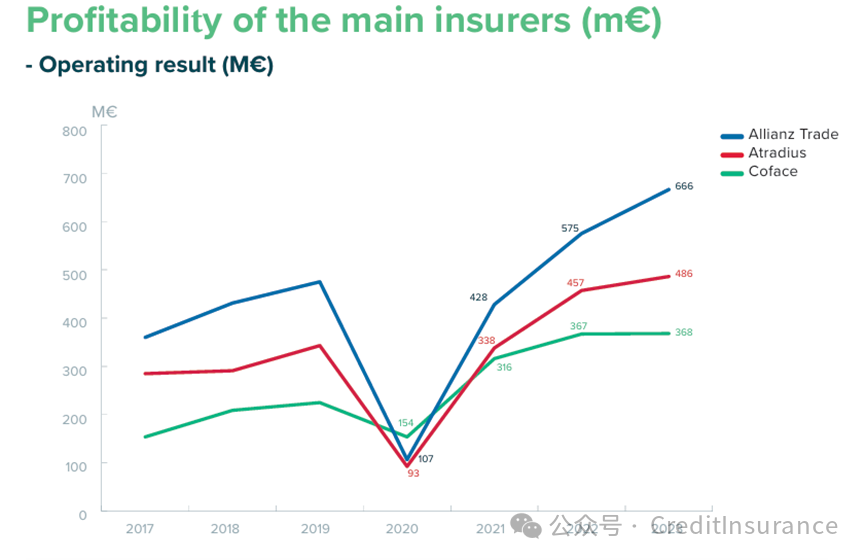

盈利水平

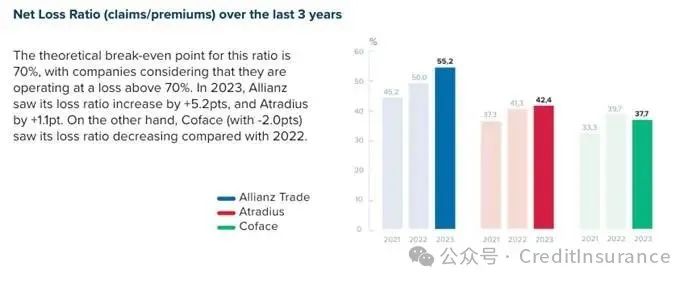

Allianz Trade:营业利润6.66亿欧元(+16%),损失率上升5.2个百分点。

Atradius:净利润3.72亿欧元(+12%),损失率微增1.1个百分点。

Coface:净利润2.4亿欧元(持平),损失率下降2个百分点。

关键指标

损失率阈值:70%为盈亏平衡点,2023年行业整体可控。

综合成本率:费用率叠加损失率,反映承保效率。

四、技术创新与趋势

技术驱动转型

AI应用:自动化风险评估、定价建模、欺诈检测及客户挖掘。

API实时授信:赋能电商和B2B场景的“先买后付(BNPL)”解决方案,推动全渠道信用保护需求。

数字化平台:如Coface的Alyx提升客户信用风险管理效率。

信用增强工具

应收账款融资(保理、证券化)需求激增,银行和金融科技公司通过保险转移风险,释放资本金。

五、挑战与未来展望

风险与不确定性

经济韧性测试:2024年全球经济避免衰退,但高利率和行业脆弱性仍存。

索赔压力:若破产潮持续,新进入者(如MGA)可能面临盈利挑战。

市场分化

头部企业凭借全球网络和数据优势巩固地位,利基参与者通过差异化服务(如政治险、超额损失险)争夺份额。

六、AU集团的战略定位

核心服务:债务违约保护、政治风险管理、应收账款融资及BNPL解决方案。

全球覆盖:在50国运营,年承保应收账款超3800亿欧元,客户留存率97%。

独立性:专注信用保险经纪,强调数据驱动决策和流程自动化。

注:数据基于AU集团估算,未独立验证。市场规模统计排除中国信保,实际规模或高于报告值。地缘冲突和技术迭代为未来关键变量。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删