关税动荡对全球零售电商意味着什么:赢家和输家

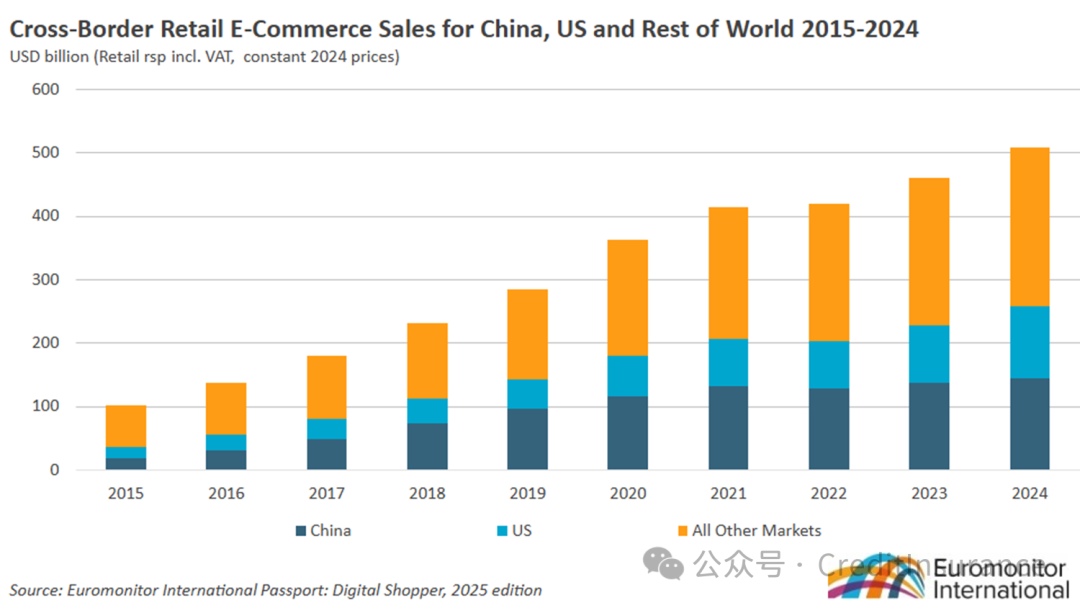

随着过去十年全球化的推进,跨境零售电商蓬勃发展。不到十年的时间里,全球跨境电商销售额增长了五倍,到2024年将达到5210亿美元。作为全球零售额最大的两个市场,美国和中国一直是这一增长的主要驱动力,占全球跨境零售电商销售额的51%。美国旨在缩小中美贸易逆差的关税将对线上企业产生不同的影响,具体取决于它们的供应链以及吸收或重组成本的能力。

至 2024年中国、美国及世界其他地区跨境零售电商销售额图表

与中国关系密切的市场运营商受到的打击最为严重

得益于线上市场的兴起,中美两国的零售业联系日益紧密。这些平台为位于一国的第三方卖家提供了一个渠道,使他们的商品能够轻松地销售给另一国的消费者。目前,在电商巨头亚马逊的平台上运营的向美国销售商品的第三方商家中,多达50%位于中国。

此外,目前在美国运营的三个增长最快的在线交易平台——Temu 、 Shein 和 TikTok Shop——要么总部位于中国,要么源自中国。这三家平台要么主要从中国采购其销售的产品,要么严重依赖位于中国的第三方商家。利用对价值低于 800 美元的商品进口到美国的最低限度关税豁免,一直是这些平台运营商商业模式的核心组成部分,因此特朗普政府于 5 月 2 日关闭该平台将导致美国消费者成本增加。

Shein 一直在将配送中心和制造中心迁往中国境外:配送中心迁往美国,制造中心迁往巴西和墨西哥,以增强地域灵活性。Temu也正在尝试转型到美国本土的配送模式,将订单批量运送到美国境内的仓库,并让所有订单都由“本地卖家”负责,而不是像之前那样,直接从中国进口商品销售给美国客户。

供应链战略的全面改革,包括分销和制造中心的调整,以及Shein和Temu等平台的定价策略调整和库存削减,或许有助于降低关税风险,但这些努力需要时间。与此同时,这些平台在美国的客户必然会面临更高的价格。

全球领先的在线零售商亚马逊而言,其平台上第三方商家的销售额占其美国在线销售额的66%。由于该平台的许多第三方卖家都位于中国,亚马逊也将面临供应再平衡。虽然大多数中国卖家会考虑将订单转移到越南、印度、巴西或墨西哥等国家,或者考虑在美国建立或扩大自己的仓储能力,但一些卖家可能会发现利润空间被严重压缩,以至于被迫彻底退出美国市场。

讽刺的是,在亚马逊等线上平台上销售中国商品的美国经销商可能会受到最大冲击,因为他们除了自身利润之外,还需要将原产于中国的关税成本转嫁给最终消费者。然而,对于那些能够消化成本的商家来说,这种情况或许能提供一个短期内抢占市场份额的机会。

消费者寻求线上经济实惠,食品杂货品类迎来机遇

对于那些在美国拥有制造业的企业来说,他们也有机会抢占那些预计在线上渠道增长的品类的市场份额。虽然快速消费品(例如食品杂货,包括包装食品、美容产品等)在亚马逊的销售额中所占份额相对较小(亚马逊美国销售额的 80% 以上来自消费电子产品和服装等非必需品类别),但它们仍然具有战略重要性,因为它们的购买频率很高,而且由于消费者在关税动荡期间寻求更低的价格并推迟购买非必需品,消费者支出可能会转向在线渠道。

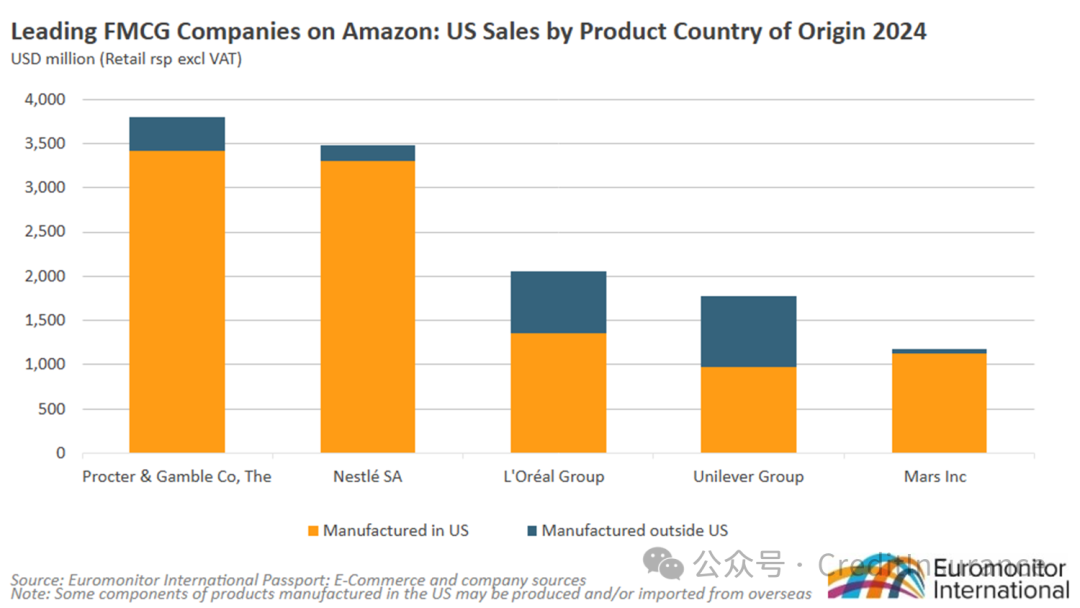

宝洁、雀巢、欧莱雅集团、联合利华和玛氏是美国亚马逊平台上最大的快速消费品公司,根据其生产基地和供应链的位置,它们各自面临着不同的机遇和挑战。例如,总部位于美国的宝洁和玛氏在美国本土生产其大部分销往美国的产品,一些欧洲快速消费品公司也在美国设有长期生产基地。例如,总部位于瑞士的雀巢是美国在线消费者健康和宠物护理销售的领导者,其在美国销售的产品中近 95% 是在本地生产的。鉴于新的关税,这些公司在美国电子商务中处于有利地位,可以继续增长,同时将价格的直接影响和客户流失的风险降至最低。

然而,特定产品的生产基地各不相同,在关税提高的情况下,将影响美国品牌在品类层面的表现。例如,宝洁和联合利华都在美国电商领域的美容和个人护理品类中竞争,但宝洁仍然扎根于美国,而联合利华在美国销售的英国产品中,只有60%是在本土生产的。因此,对从英国或欧盟进口的商品征收10%的关税,可能会对联合利华在护发、护肤、除臭剂和沐浴露等品类中保持领先地位产生重大影响——目前,联合利华在美国亚马逊平台上的这些品类中领先于宝洁。

亚马逊上领先的快速消费品公司图表:2024 年美国按产品原产国划分的销售额

虽然供应链多元化、美国制造能力扩张,以及定价架构评估对快速消费品巨头和面临不同程度关税的中国关联企业,都构成了战略挑战,但仍有许多值得期待的地方。预计到2029年,电子商务在美国零售总额中的占比将从2024年的29%升至35%。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删