2025年全球破产报告

2025-06-03

《2025年全球破产报告》内容与观点总结

《2025年全球破产报告》由邓白氏公司发布,是一份覆盖全球47个经济体的企业破产趋势分析报告。报告深入剖析了2024年全球破产水平达到十余年来最高点的根源,揭示了多重经济压力与结构性挑战如何共同推动了这一趋势,并对2025年进行前瞻性展望。以下为主要内容和观点的系统性总结:

一、总览:后疫情时代的企业破产潮

2024年,全球企业破产数量急剧上升,有65%的受监测经济体报告破产案件增加。报告指出,这一趋势并非突然爆发,而是过去数年金融压力积累的结果。疫情期间政府的财政和货币宽松政策曾短暂压抑破产潮,但随着支持逐步撤退,企业真实的财务脆弱性逐渐显现。

高通胀、利率高企、消费放缓、贸易不确定性以及地缘政治紧张共同加剧了企业的生存压力,尤其是在零售、建筑、制造等利润空间有限的行业。报告指出,这些行业普遍面临成本上升与融资困难的双重夹击,部分企业在未能顺利数字化转型或调整业务结构的情况下,被迫退出市场。

二、全球破产概况与主要发现

1. 全球趋势

- 从2012至2024年,全球破产年复合增长率(CAGR)为5%;而疫情后四年(2021–2024)这一增速翻倍至10%。

- 47个经济体中有32个在过去四年破产数呈现上升,平均增速达12%。

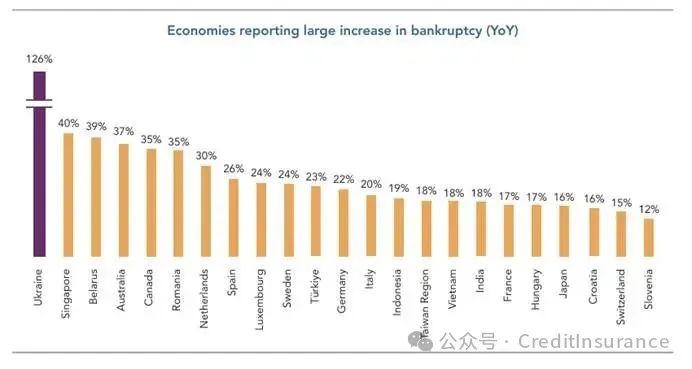

- 破产增长最显著的国家包括乌克兰(126%)、新加坡(40%)、白俄罗斯(39%)、澳大利亚(37%)、加拿大(35%)等。

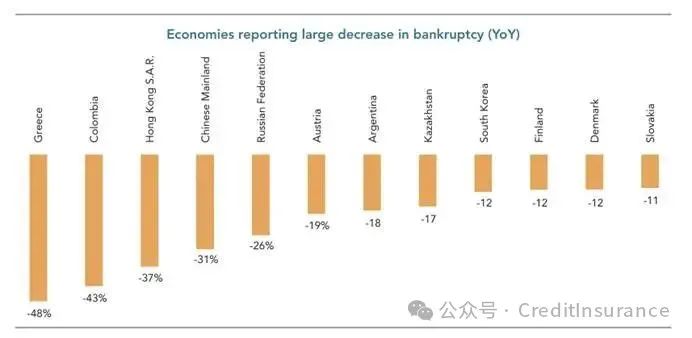

- 破产下降幅度较大的国家有希腊(-48%)、哥伦比亚(-43%)、中国大陆(-31%)与俄罗斯(-26%)。

2. 关键驱动因素

- 货币政策收紧:全球大多数央行因通胀居高不下而维持较高利率,导致企业融资成本上升。

- 消费疲软:OECD数据显示,2024年70%的经济体零售销售额低于2022年。

- 供应链重构:后疫情时代全球贸易格局发生深刻调整,依赖跨境运营的企业受到显著冲击。

- 企业债务负担加重:高杠杆企业在面对高利率环境时,现金流压力加剧,违约风险上升。

三、地区分析

1. 亚太地区

- 整体趋势:从2019年至2024年,亚太地区破产数量增长160%,为全球最高。

- 日本:由于货币政策正常化、日元贬值及进口成本上升,2024年破产增长16.3%,SME受创尤重。

- 澳大利亚:建筑业受利率上升与房地产放缓影响严重,破产增长36.8%。

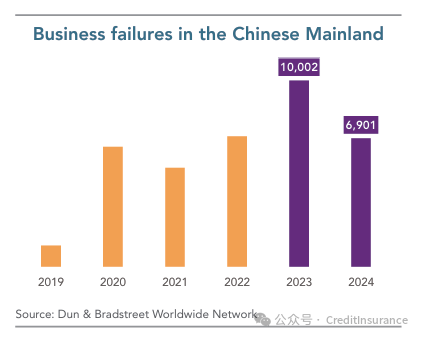

- 中国大陆:破产下降31%,受益于央行宽松政策与定向财政支持,制造业和零售业表现相对稳定,但房地产风险依旧存在。

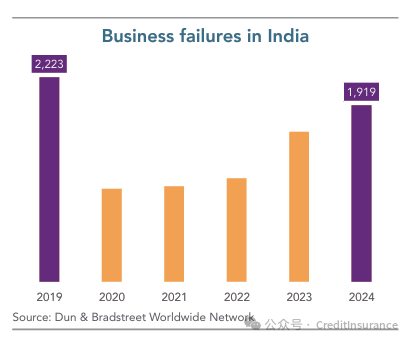

- 印度:监管趋紧、信贷收缩导致破产上升17.7%,不过政策转向宽松,2025年前景偏中性。

2. 东欧与中亚

- 区域整体破产上升5.9%,乌克兰(126%)、白俄罗斯(39.3%)、罗马尼亚(34.9%)增幅显著。

- 俄罗斯和哈萨克斯坦破产下降,显示部分经济体在高压环境中趋于适应。

- 地缘政治风险、货币波动及通胀是主要压力来源。

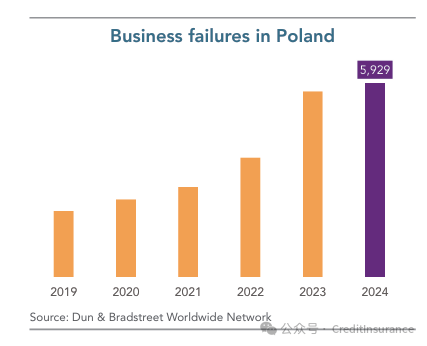

3. 西欧与中欧

- 总破产量达184,329宗,创12年新高。法国、德国、英国三国占比超六成。

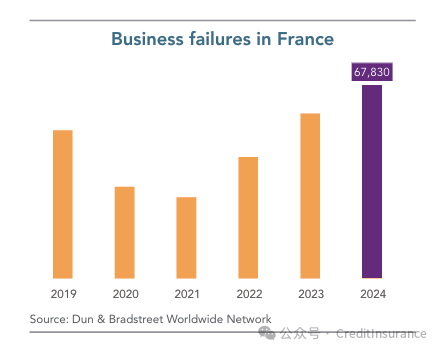

- 法国:破产同比增长17%,建筑与零售行业最为脆弱,小微企业尤为显著(84%的破产企业员工少于3人)。

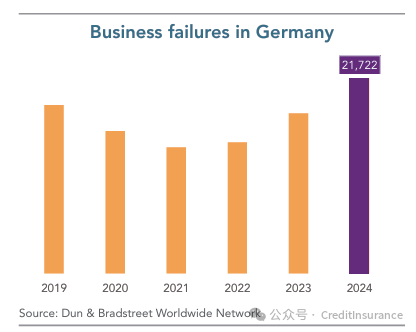

- 德国:制造业危机持续,破产上升21.9%。若当前趋势不变,2025年将创历史新高。

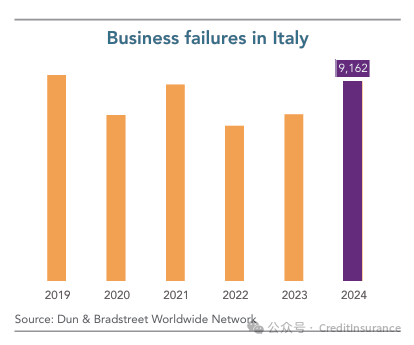

- 意大利:破产增长19.8%,受高利率和盈利下滑影响。政府推动税改以缓解企业压力。

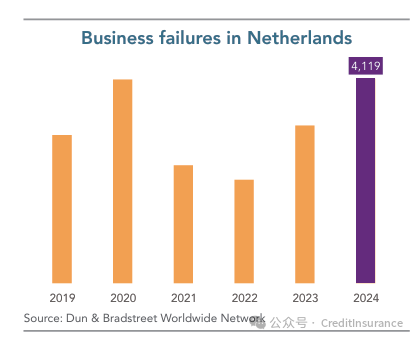

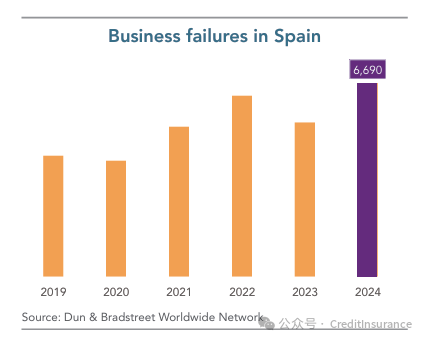

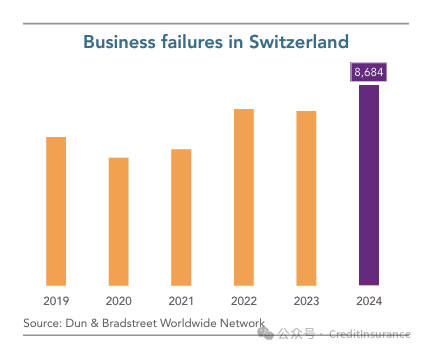

- 荷兰、西班牙、瑞士:三国2024年破产显著上升,主要集中在金融、信息服务及建筑业。

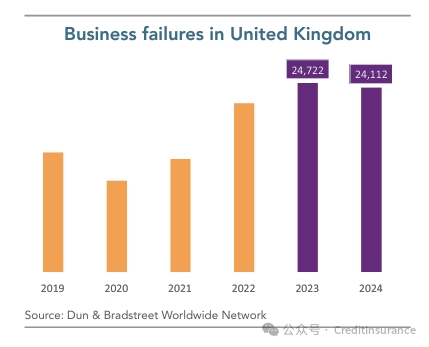

- 英国:尽管2024年破产数量下降2.5%,但仍高于疫情前水平。劳动力成本上升和政策不确定性可能拖累2025年复苏。

4. 北欧

- 瑞典破产上升23.9%,连续两年大幅增长,税务延期政策到期是主要推手。

- 芬兰与丹麦破产下降超11%,表现相对稳健。

- 挪威基本持平,建筑行业仍是破产主力。

5. 拉丁美洲

- 尽管宏观经济放缓,企业破产整体仍较稳定,因各国央行较早降息。

- 阿根廷连续三年破产下降,得益于信贷收紧与稳定的宏观政策。

- 各国强化对外资吸引政策,特别是在新能源与矿产领域,提升了企业韧性。

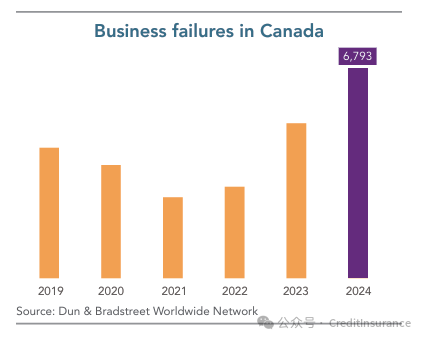

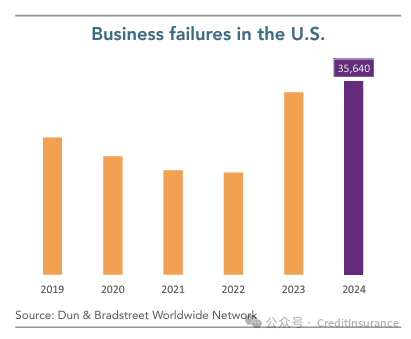

6. 北美地区

- 美国:破产达到自2012年以来新高。中小企业融资成本上升,部分行业盈利大幅萎缩。

- 加拿大:破产上升35%,主要受家庭消费疲软与高利率双重影响。美联储货币政策的不确定性将对企业信贷环境造成持续影响。

7. 撒哈拉以南非洲

- 尽管数据不完全,报告指出金融体系脆弱、政治不稳、能源危机等因素,继续抑制企业增长动力。

- 跨境融资困难加剧中小企业经营风险。

四、2025年展望

尽管通胀趋缓、利率预期回落,全球破产风险并未根本缓解。2025年企业面临的核心挑战包括:

- 高融资成本持续影响融资渠道;

- 全球贸易政策动荡和供应链中断;

- 地缘政治持续不稳,尤其是俄乌战争、台海局势与中美关系;

- 信用风险上升,特别是评级较低企业难以完成再融资;

- 企业信心走弱,投资和出口订单预期下滑。

报告指出,除非出现强有力的宏观刺激政策或地缘政治风险显著缓解,否则2025年全球破产总量仍将保持上升态势,真正缓解预计需等到年底甚至更晚。

五、政策建议与企业应对

为应对当前及未来可能加剧的企业破产风险,报告建议企业和决策者应:

- 加强客户、供应商和合作方的财务健康监控;

- 提高信用评估和现金流管理能力;

- 多元化供应链与市场,降低依赖风险;

- 依托数据驱动决策,提高风险预测与响应速度;

- 对中小企业给予更具针对性的财政和信贷支持。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删

声明:该作品系作者结合企业信用管理行业经验、相关政策法规及互联网相关知识整合。如若侵权请及时联系催全球,我们将按照规定及时处理。