解码美国GSP制度:核心规则与实操指南

前言

在出口美国时,许多企业都听说过“普遍优惠制度(GSP)”,这是一项专门给予发展中国家的免税贸易优惠政策。如果您的产品来自中国以外的亚洲、非洲等发展中国家,掌握GSP制度规则,将可能直接关系到是否“零关税”入美!

那么,美国GSP制度目前什么状态?企业如何判断是否符合GSP原产地规则?申报时有哪些注意事项?本文将为您一一解答。

一、GSP是什么?

GSP,全称 Generalized System of Preferences,中文叫“普遍优惠制度”,是发达国家为帮助发展中国家(含最不发达国家)“减关税、促发展”的一项非互惠贸易优惠安排。

1. 美国版 GSP 是怎么来的?

-

法律基础:由美国根据联合国贸发会议(UNCTAD)的倡议,通过《1974年贸易法》设立。

-

执行机构:美国贸易代表办公室(USTR)为政策主管机构,美国海关与边境保护局(CBP)为落地执行机构。

2. 现在GSP还有效吗?

当前状态:因过期而暂停中!美国GSP的法律授权已于2020年12月31日到期。在未恢复期间,企业可继续使用GSP标记申报,照常缴纳关税,待恢复时如有追溯条款,可自动退税。即使GSP暂停,合规操作也不能停。现在正确申报,是未来退税的“先手棋”!

二、美国GSP制度的法律依据

想申请“免税入美”?先搞清楚这三条法律基础!

1. 《1974年贸易法》第2461至2467条(19 U.S.C. §§ 2461–2467)

这是美国GSP制度的“母法”。

-

授权总统指定GSP受益国

-

确定哪些商品可享免关税待遇

-

设定价值比例、原产地规则、合规门槛等关键条件

2. 美国协调关税表第4号总说明(HTSUS General Note 4)

这是GSP待遇的“实操清单”。

-

详细列出GSP适用国家与商品

-

规定“35%本地价值”和“实质性改变”标准

-

是判断商品是否符合GSP资格的第一步!

3. 《联邦法规》第19卷 第10部分(19 CFR Part 10)

这是企业执行GSP的“操作细则”。

-

如何计算本地含量?

-

如何判定“直接运输”?

-

海关申报时需要哪些文件?答案都在这里!

三、GSP免税“四大铁规”!

不是所有产品都能享受GSP免税!只有同时满足以下4个条件,才能合法享受“零关税”红利:

条件一:商品必须在GSP清单中

条件二:符合原产地规则

-

商品必须完全在受益国“生长、产出或制造”;或

-

含有第三国原料,但须满足“在受惠国发生实质性改变(substantial transformation)“,且受惠国的“本地价值”占CIF价(the appraised value at the time it is entered)的35%以上。

法规来源:HTSUS General Note 4 19 CFR §10.176–10.178

条件三:必须“直接进口”

货物必须从受惠国直接运往美国,不经过其他国家商业流通。允许中转的前提是同时满足以下条件,即不进入其他国家市场、单据清楚注明美国为最终目的地,且中转国不能对货物进行实质加工。

法规来源:19 CFR §10.175(Direct Shipment Rules)

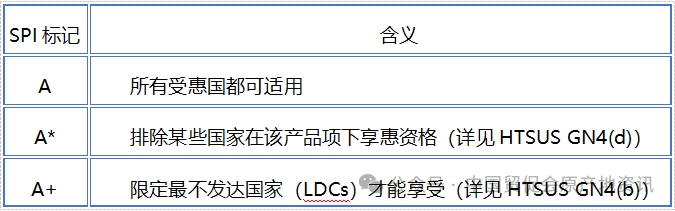

条件四:正确申报“SPI标记”

报关时,在CBP Form 7501中填写正确的标记前缀是享受GSP待遇的关键:A / A* / A+。

小提示:GSP一旦恢复,可追溯退税! 只要你在申报时正确填写了SPI标记,将自动适用补退税。可以通过 HTSUS 网站或商业数据库查询商品的SPI标记和是否有国家限制,确保准确申报。

四、【核心要点】美国GSP原产地标准详解

1. 什么是“实质性改变”(Substantial Transformation)?

这是判断一个商品是否“变成受惠国产品”的关键标准。简单来说,原材料经过加工后,必须在名称、用途或属性三个方面产生根本变化。例如,一卷铁丝加工成灯罩框架,就是一种实质性改变。但如果只是切割铁丝为不同长度,不改变其用途或形态,则不构成实质性改变。

以下操作通常不构成实质性改变:

-

一是,简单组合(如组装多个零件但未进行功能性加工);

-

二是,包装、贴标签、混合、冷冻、稀释;三是,改变外观但不影响用途(如仅更换颜色)。

法律依据:19 CFR §134.1(b),U.S. v. Gibson-Thomsen 等判例

2. 什么是“35%本地价值”(35% Value-Added Requirement)?

即便商品发生了实质性改变,还必须满足受惠国贡献了足够的“本地价值”。本地价值由两个部分组成,包括在受惠国投入的直接成本(direct costs of processing),和在受惠国采购或加工形成的本地原材料的价值。

法律依据:19 U.S.C. § 2463(a)(2);HTSUS GN 4(d)

3. 如何判断哪些属于“直接成本”?

可计入的“直接成本”包括但不限于:

• 工人工资、福利(含培训费、监督人员薪资)

• 与产品相关的模具、设备折旧费用

• 与产品直接相关的制造成本(如能耗、加工材料)

不可计入的费用包括: 企业利润, 销售、行政、广告费用, 间接管理、办公室支出、商业保险等。

法律依据:19 CFR §10.178

4. 第三国原材料怎么才能计入“本地价值”?

这就涉及关键概念“双重实质性改变(Double Substantial Transformation)”。例如,如果产品使用了来自非受惠国(如中国)的原料,那么这些原料的成本不能直接计入GSP的35%计算中,除非这些原料在受惠国经历了“双重实质性改变”。

法规来源:19 CFR §10.177(a)(2)

5. 敲重点:如何判断双重实质性改变是否成立?

必须发生连续两个“质变”过程,缺一不可:

(1)第一次实质性改变

中国原材料 → 在受惠国加工 → 变成中间商品

例:中国原产的金属管材 → 在柬埔寨加工成金属灯颈(metal neck)。

这个中间产品须具有新的商业名称、用途和特性,可以作为单独商品存在。

(2)第二次实质性改变

中间商品 → 进一步加工 → 成为最终出口商品

例:金属灯颈 → 与其他零件组装 → 成为完整灯具

中间品加工成为最终产品的过程也必须达到“实质性改变”标准。

6. 以下情况不构成双重实质性改变

-

中国零件直接组装成灯具,只发生一次实质性改变;

-

中国零件生产成中间产品时工序太简单(如仅切割、清洗、打螺丝)没有发生实质性改变。

只有经历至少两次实质性改变的进口原料,才有资格“变身”成受惠国产品,并计入免税门槛的35%价值!

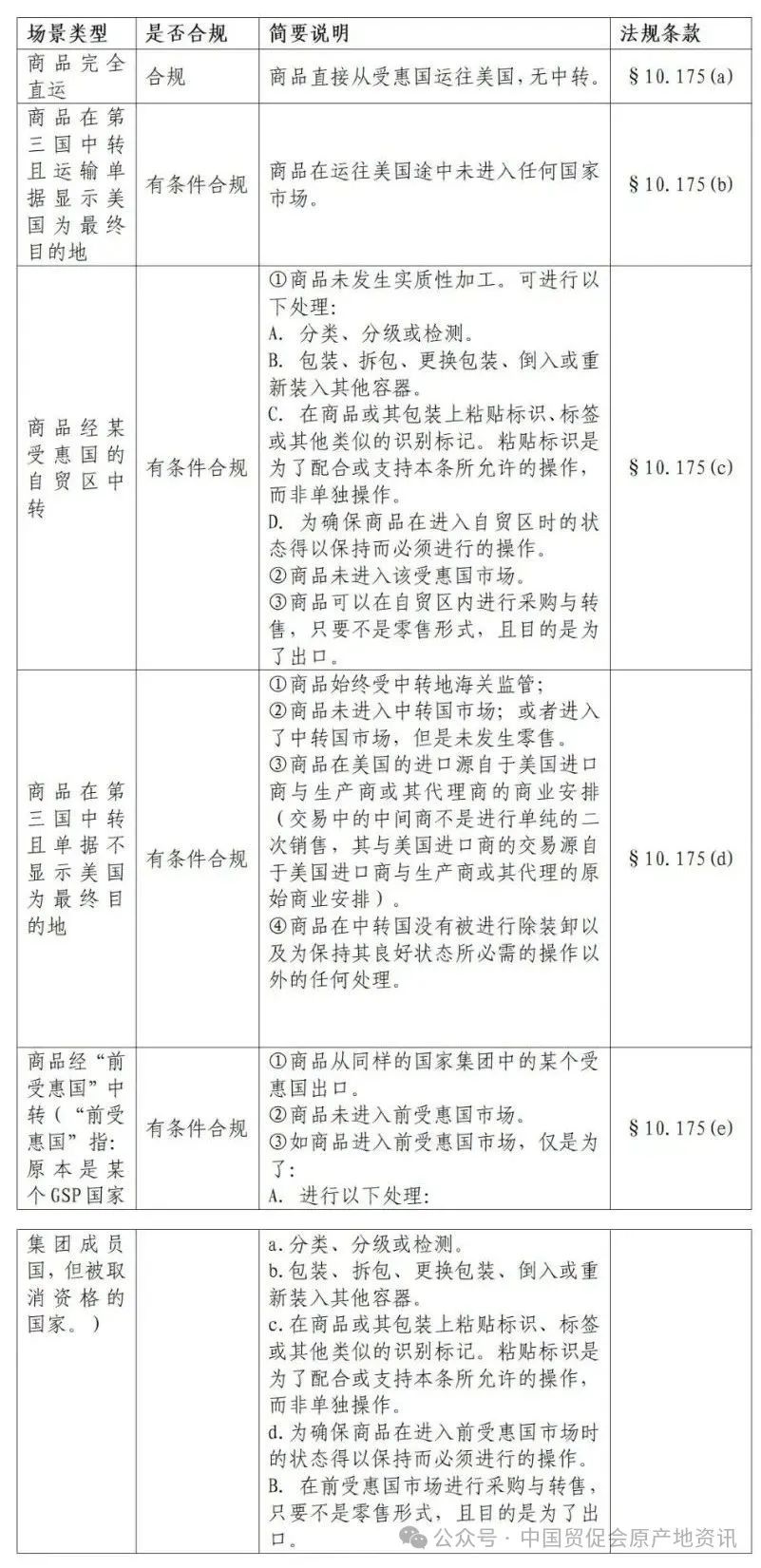

五、直接运输

根据《联邦法规》第19卷第10部分 §10.175,直接运输(Direct Shipment)的含义是:商品必须从受惠国直接出口到美国,在运输途中不能进入第三国市场或进行加工处理。“直接运输”是GSP待遇的硬性门槛之一

企业若想申请GSP免税,产品必须直接从受惠国发往美国,运输过程中不进入其他国家市场或未发生实质性加工。

法规依据:19 CFR §10.175

2. 四种常见的“直接运输”合规场景

3. 两种最常见“中转路径”满足“直接运输”的标准

(1)中转但单据清楚指向美国(§10.175(b))

合规条件: 商品没有进入中转国市场(无清关、无转售),且 运单、提单、发票均显示最终目的地为美国。建议企业妥善保留提单(Bill of Lading)、发票、仓储单据等材料。

(2)中转但单据不指向美国(§10.175(d))

合规条件:全程处于中转国海关监管之下;且未进入中转国市场,仅用于非零售形式的销售或仓储;未进行任何实质性操作,仅限装卸、保鲜等维护性操作。建议如在实践过程中存在多次换单、提单更改、中转时间长等情况,须谨慎操作并准备完整证明材料。

结语

免责声明:本公众号发布的文章仅代表原作者观点,登载此文出于传递更多信息之目的,不代表本号观点,文章内容供读者参考。如需转载本号发布之文章须注明相关出处。

本文转自贸法通公众号,转载请注明出处,版权归原作者所有,侵删