肯尼亚:短期流动性缓解难掩债务驱动的脆弱性

事件

2024 年 2 月,肯尼亚政府出人意料地发行了一笔新的 15 亿美元欧元债券,期限为 7 年,并用这笔资金偿还了当年 6 月到期的欧元债券。2025 年 2 月,肯尼亚再次成功发行了一笔 15 亿美元的欧元债券,此次期限为 11 年。所得资金用于为 2019 年发行的、在 2025 年 5 月至 2027 年 5 月期间到期的欧元债券再融资。这意味着,肯尼亚下一笔到期的欧元债券将在 2028 年 2 月偿还。

影响

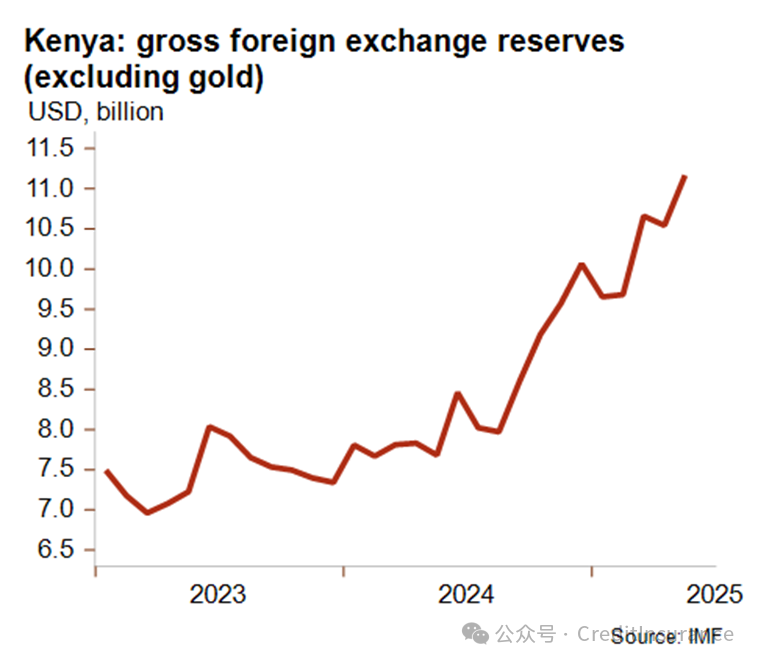

2024 年和 2025 年发行的这两笔债券成本不菲,收益率分别为 10.375% 和 9.95%,远高于肯尼亚政府过去支付的收益率。通过发债筹集的 30 亿美元帮助该国的外汇储备达到了历史最高水平,2025 年的外汇储备可满足近 5 个月的进口需求。

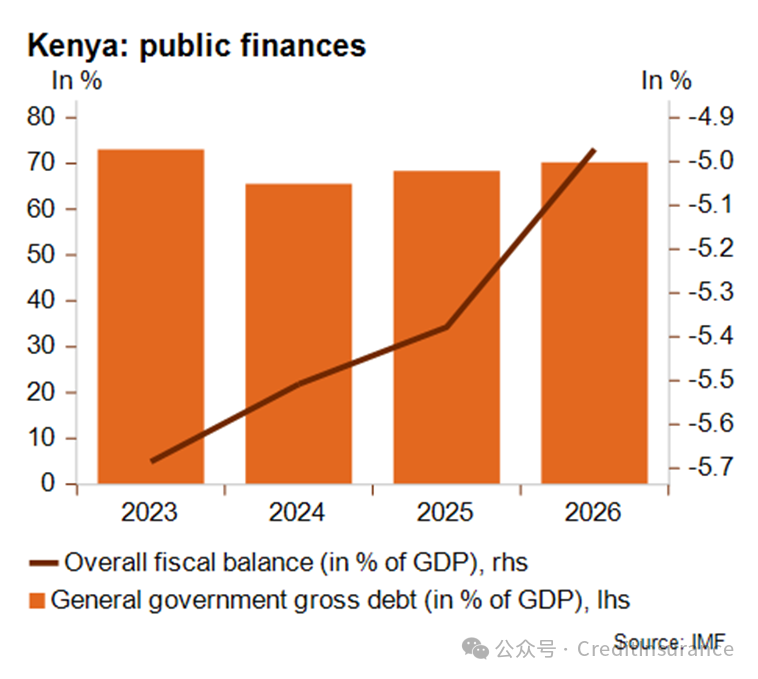

尽管这些债券发行缓解了短期再融资压力,但肯尼亚的公共债务和外债可持续性仍是令人担忧的问题。2024 年,公共债务占国内生产总值(GDP)的比例高达 70%(见下图),几乎是公共财政收入的 380%。该国还存在相当规模(但正在缩小)的财政赤字。公共利息支出占财政收入的比例尤其值得关注,预计 2024-2028 年期间该比例平均将达到 29.1%。

为改善公共财政状况,鲁托(Ruto)政府试图实施《2024 年财政法案》,该法案旨在提高税收。然而,持续且大规模的抗议活动迫使政府撤回了该法案。其结果是,肯尼亚当局未能达到国际货币基金组织(IMF)计划中设定的结构性基准和财政目标。2025 年 3 月,肯尼亚与 IMF 共同同意终止扩展基金机制(EFF)和扩展信贷机制(ECF)计划,此时距离计划原定结束时间仅差一个月。这意味着肯尼亚没有收到该计划的最后一笔拨款(约 4.9 亿美元),以及另一项 IMF 韧性与可持续性机制下的 4 亿美元资金。肯尼亚已申请新的 IMF 计划,但尚未最终敲定。

《财政法案》的撤回不仅影响了肯尼亚的财政轨迹,还凸显了该国国内政治格局面临的更广泛挑战。过去几年,肯尼亚的政治局势以反复出现的动荡为特征,反映出根深蒂固的紧张局势和公众的不满情绪。自 2022 年以来,每年都发生大规模公众抗议活动。尽管抗议的导火索各不相同,例如反对党不承认鲁托总统的选举胜利,或是因《2024 年财政法案》而起,但对生活成本上升的不满是反复出现的主题。最近的抗议活动始于 6 月初,起因是博主阿尔伯・奥旺(Alber Ojwang)在警方拘留期间死亡,同时抗议活动也表达了人们对经济困境和所谓政府腐败问题的不满。

除公共债务外,肯尼亚的外债在过去十年中也急剧增长,2023 年外债占 GDP 的比例达到 70%,是经常账户收入的四倍多。而这个东非国家的出口基础并未以相应的速度扩大。

在此背景下,目前将其中长期政治风险等级定为 7 级(共 7 级)、短期政治风险等级定为 5 级(共 7 级)仍是合适的。

本文原载于“信保民工”微信公众号,如有转载或复制请联系“信保民工”,版权归原作者所有,侵删